主要信息如下:原标题:油价暴涨后为何突然急跌?原来两大指标早已有所暗示来源:金十数据2020年伊始,美伊局势急剧升温,意外引爆了各大市场。如果没有这一出,油市很可能依然享受着“节后的平静”。不过,历史从来没有假设,美伊局势的爆发可能说明了一点:今年油市可能不得安宁!

近日颇为刺激的油价走势也说明了这一点。关于局势的消息、各方的发言未曾停歇,多种迹象指向局势或会进一步恶化,然而油价却涨跌不定。

本周一油价跳空高开,布油突破70美元关口后快速走低,最终两油收跌。

周二原油延续震荡走势,尾盘受API原油库存降幅超预期影响短线上涨,但很快又回落,最终小幅收跌。

周三早间美布两油续刷去年4月以来的新高、美油日内涨幅一度达4%,随后持续回落,截至发稿时基本回吐所有涨幅。

跌宕起伏的油价,三大理由暗示涨势或有限

金十早些时候的报道指出,在美伊局势趋紧的背景下,油价涨势显得十分“含蓄”。不少分析师认为,本周油价还会继续以每桶5美元的幅度上涨,但此次的走高只是暂时的,因为全球范围内的原油依然供应充足。

以下还有两个油价可能不会长期上涨的原因,准备入场追高的投资者需要警惕了。

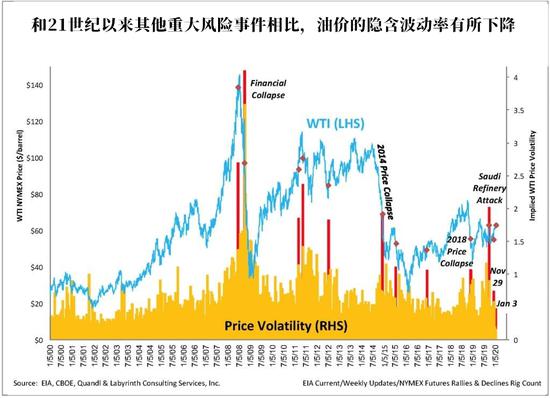

Oilprice分析师发现,和历史上其他重大危机爆发相比,此次事件发生后油价的隐含波动性还是较小。

下图显示了2000年以来的隐含油价波动情况。如图所示,近20年来导致油价波动性急剧上升有四个关键时间点:2008-2009年金融危机爆发期间、2011年阿拉伯之春起义、2014-2015年油价暴跌以及2019年9月对沙特炼油厂的袭击。

这几次事件爆发后,油价急剧上涨。然而,上周美伊局势爆发后,油价的波动性远不如这些事件波动大,也没有过去十年中大多数较小的峰值显著,这可能表明,油价进一步上涨的势头有限。

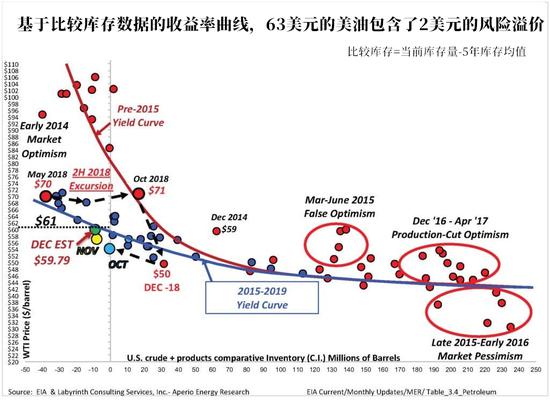

除此之外,伊朗将军遇害事件至今,原油的“风险溢价”仍相对较小。

下图展示了2015年至2019年12月份比较库存与WTI现货价格的关系。根据比较库存数据,在当前的库存水平上,WTI原油价格应该约为每桶61美元。因此,按1月3日的收盘价计算,在事件爆发后美油和布油仅被分别高估了约2美元至2.5美元。

此外,如图所示当前的比较库存收益率曲线(蓝色)较平坦,反映出石油市场对供应紧缺的担忧不大,这正好也对应了几个月前沙特炼油厂袭击后油价迅速复原的现象。也就是说,如果模型正确的话,原油断供的可能性不大。

较低的恐惧溢价和原油价格波动表明,市场没有将伊朗将军的暗杀事件视为油价继续上涨的原因。

2020年,还要注意这五大动向

可以肯定的是,美伊局势还会继续发酵,中东政局的震荡局面也将会持续。但是除此之外,投资者仍需关注影响油市的其他潜在因素。

页岩油行业增速放缓和债务危机问题

正如金十此前报道,自2015年以来,约有200家北美石油和天然气公司宣布破产,今年破产潮还会更加汹涌,因为该行业几年前的巨额债务将密集到期——数据显示,今年大约有410亿美元的债务到期。债务危机可能迫使该行业陷入更严重的困境。

电动汽车崛起的威胁

不少分析家认为,2020年将是“电动汽车之年”,因为有数十种新的电动汽车模型即将投放市场。在欧洲,可用的电动汽车模型将从100台增加到175台。可以预见,电动汽车在市场中所占比例将会越来越大,这对原油等传统能源也构成冲击。

气候变化

相信近日澳大利亚的山火足以给世人一记警醒,全球变暖的趋势已越来越明显。事实上,2010年代是有记录以来最温暖的十年,而2019年是有记录以来最温暖的年份之一。随着温度升高和灾难频发,石油和天然气行业将继续承受压力。

由于气候变化,不少机构已经减少了对石油业的投资。在过去的两个月中,欧洲投资银行终止了对石油、天然气和煤炭的融资,高盛也削减了对煤炭和北极石油的融资。

IMO限硫新规

国际海事组织(IMO)的限硫规于今年年初生效。金十此前报道已有所预警,随着新规实行,低硫原油需求预计会飙升,轻质原油价格也有望随之上涨。此外,航运业也将大受影响,航运费用将无可避免地大幅上涨,从而推手原油运输成本。

可再生能源继续增长

有数据显示,2019年,可再生能源占美国全年新增储能容量的大部分。去年美国部分州宣布了一些较为激进的能源政策,鼓励可再生能源的使用,并取得一定成效——大约有10家美国公用事业公司去年宣布了脱碳计划。随着可再生能源的开发成本下降和政策鼓励,太阳能和风能等新兴能源的前景一片光明,原油的地位岌岌可危。

本文文章转载自新浪新闻