随着美国联邦存款保险公司发出一纸公告,在全球创投圈有着举足轻重地位的硅谷银行轰然崩塌。

根据媒体援引美国联邦存款保险公司的数据,在不计算投资银行的前提下,硅谷银行倒闭时的资产规模(2090亿美元)已经能排到全美银行倒闭案的历史第二,仅次于倒在2008年次贷危机浪潮的华盛顿互惠银行(3070亿美元)。

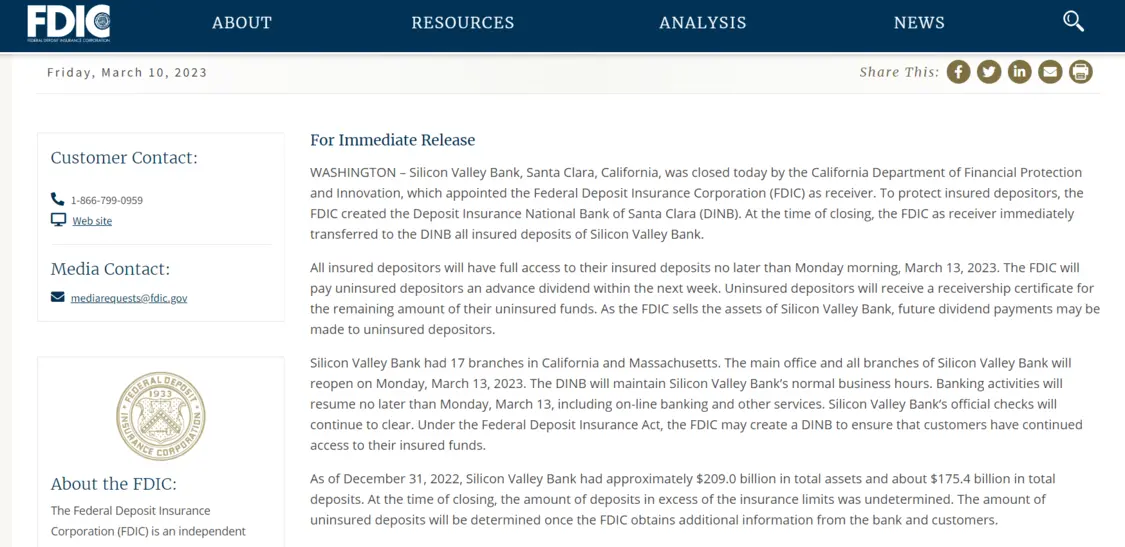

非常罕见的是,加州的金融监管部门在周五交易时间段内便以“流动性不足和资不抵债”勒令硅谷银行关门,并指定联邦存款保险公司(FDIC)接手。硅谷银行的资产随即转移至新设立的圣克拉拉存款保险银行,存款人最晚能在下周一拿到存款保险金。对于超出存款保险上限25万美元的部分,FDIC仅表示会在下周内预付一笔款项,但没有更具体的说明。

(接管公告,来源:联邦存款保险公司)

从硅谷银行周三宣布亏损出售资产引发市场恐慌,到政府出手接管之间之间只隔了不到两天时间,所以事件本身仍处于不断进展的状态,以下是我们目前已知的消息。

问题一:硅谷银行的风险会在银行间传播么?

简单来说,硅谷银行的问题主要是未根据美联储激进加息的步伐调整资产结构,叠加其主要服务的科创公司同样因融资困难提取资金,最终迫使银行不得不亏损出售资产。不巧的是,“币圈银行”Slivergate也在本周宣布因挤兑潮倒闭,令投资者难免不把两件事情联想起来。

由于硅谷银行的问题具有行业特殊性,目前并没有迹象显示摩根大通、美国银行、富国银行等真正意义上的“系统重要性银行”会被拖下水。举例而言,摩根大通在去年12月底的一级资本达到2190亿美元,发生这个级别的挤兑几乎是无法想象的事情。美国财政部副部长Wally Adeyemo周五表示,联邦监管正在关注特定银行的事件,同时对金融系统的能力和韧性仍非常具有信心。

虽然名字都叫银行,但与多元化经营的大型银行不同,硅谷银行并没有大量的零售用户基础,经营的业务也偏向于高风险创投企业。更重要的是,两者面对的监管要求也不同,这也拜特朗普所赐。

在2018年修订多得-弗兰克法案时,特朗普政府将系统重要性银行的资产认定标准从500亿美元提高至2500亿美元,因此不仅放宽了硅谷银行的现金储备要求,同时也不强制要求该行每年都参与美联储的压力测试。该法案也免除资产规模小于100亿美元的银行适用沃尔克规则,因此受益的地区银行也是本次事件的重灾区。