,路透社爆料称跨境电商独角兽SHEIN将在本月内完成20亿美元新一轮融资,最快将在今年内上市。

进入2023年之后,融资、上市这两个关键词频繁和SHEIN联系到一起。但对于这些传闻,SHEIN并没有完全承认。3月9日,SHEIN向媒体表示近期确实在进行新一轮融资,但暂时没有上市计划。

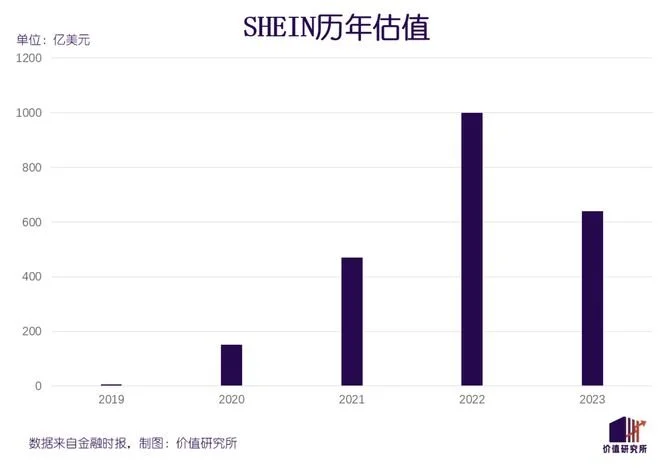

外界都认为,估值下滑、错过最佳上市时机,是SHEIN叫停IPO计划的重要原因。报道显示,SHEIN本轮融资估值约为640亿美元,较巅峰期的1000亿美元缩水三分之一以上。

数日前,拼多多旗下的跨境电商平台Temu宣布登陆澳大利亚和新西兰市场,此时距离Temu进军加拿大才过去一个月时间。Temu步步紧逼,SHEIN的日子越来越不好过。但估值缩水的锅,也不能全甩给拼多多——SHEIN自身的经营模式和资本估值逻辑之间,确实存在矛盾。

估值缩水三分之一,SHEIN为何失去资本信任?

SHEIN估值下滑,或许并不令人意外:毕竟过去几年其融资速度、估值增长幅度都太过吓人,本就存在泡沫。

SHEIN第一次因为高估值而引发外界关注,是在疫情爆发初期。2020年SHEIN完成E轮融资后,一级市场对其的估值达到150亿美元,是疫情后逆市增长的典范。2021年6月,福布斯透露其估值实现三级跳,达到470亿美元。再后来,就是去年4月筹备新一轮10亿美元融资时被爆出的千亿美元神话了。

短短两年内估值增长5倍以上,年轻的SHEIN一路狂奔,成长为秒杀H&M、ZARA,比肩SpaceX和蚂蚁集团的超级独角兽。这种成长速度放在移动互联网的黄金十年都相当惊人,更不用说疫情爆发后的动荡年代。因此也有媒体和网友认为,削去三分之一泡沫后,SHEIN的估值才算回归理性。

SHEIN此前的千亿美元估值真的是泡沫吗?现在的640亿美元是不是合理水平?价值研究所认为,要回答这个问题就得先了解资本的估值逻辑。

早年间,大部分互联网、新经济独角兽将赴美IPO视为最终归宿,整个市场也遵循着华尔街那一套古老的估值公式:企业和融资机构商定每股价格和总股本,两项数据简单相乘后得出估值。在这条公式中,资本乐于推高每股价格、制造估值泡沫,为上市造势。

斯坦福大学和哥伦比亚大学在2019年联合发布的报告就指出,根据该团队设计未定权益期权定价模型测算,当时美国135家新经济独角兽有48%存在估值泡沫。资本在短期内推高独角兽估值的结果,就是一大批企业流血上市继而股价暴跌。

吃了不少亏后,这几年资本开始调整估值逻辑:充分考虑独角兽所在赛道的天花板、竞争对手的估值/市值和市场份额,制定一个上限。

SHEIN所在的赛道是跨境电商和快时尚,对标的对手可就太多了。远低于ZARA、H&M,不逊于迅销集团(优衣库母公司)的库存周转周期,和飞速增长的市场份额,都给了资本推高估值的信心。

历史数据显示,2020年ZARA的库存周期约为5.01,比SHEIN高出近0.4。更需要注意的是,此时SHEIN的SKU数量已经达到60万+,基本上相当于ZARA的四倍。如此高的SKU还能在周转率上占据优势,足以说明SHEIN业务增长之快,以及对供应链的掌控能力——2020年,也正是SHEIN估值起飞的起点。

此后两年,SHEIN估值的攀升都和ZARA、H&M在全球市场的节节败退互为镜像。资本市场看好快时尚、跨境电商赛道的潜力,而SHEIN正是这个赛道的当红炸子鸡。只要企业市场份额、业务增速能持续跑赢竞争对手,估值就会在触达上限前狂飙