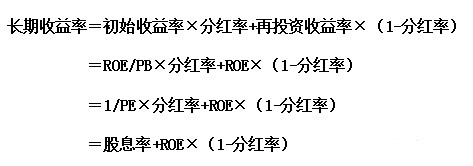

市盈率和股息率通常不可分割,两者就像同一张唱片的AB两面,这就使得分红和股价高度相关。低市盈率常常意味着高股息率,高市盈率往往暗示了低股息率。

从上面这个公式我们可以看到,公司的ROE很重要,1/PE 也很重要,“便宜”、“好货”都在这个公式里面体现出来了。ROE很高的公司为社会创造很大的价值,同时给股东、员工也创造了很大的价值。

长期投资回报的驱动力主要是股息率和净利润增长率,当我们审视获取股票投资回报的两种途径(资本利得与股息)时,股息很自然具有特别的吸引力。

在选择优秀公司时,投资者比较看重ROE指标。在分红率为0%的极端情况下,ROE是有效增长的上限,超过ROE的增长需要增加负债或者股权融资。A 股的投资者往往比较看重公司的业绩增长(g),实际上大部分ROE低而增长快的公司都没有长期投资价值,更多的是博弈价值。

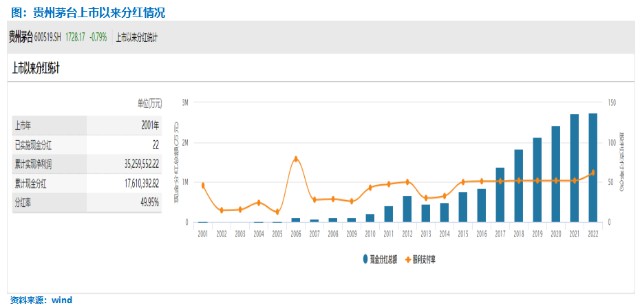

从价值投资策略的个股股价表现来看,2006年1月到2023年3月15日,贵州茅台涨了148倍,泸州老窖涨了131倍,恒瑞医药涨了89倍,格力电器涨了86倍等。这批优质的上市公司,不断通过业绩增长推动股价的上涨,它们PE的抬升是比较有限的,主要是依靠业绩增长的推动。公司净利润的增长,一方面推动股息分红的不断增加,另一方面推动股价不断上涨。

对于分红记录良好的股票长期投资者而言,就像是投资了一支固定收益率无上限的永续债。但是,对这样的投资而言,一样需要评估收益率(分红)不断提升的机会,和分红下降、中断甚至某些年录得亏损侵蚀公司净资本(和未来长远分红能力)的概率。