周末期间,有媒体报道多架私人飞机来到“股神”巴菲特所在的奥马哈,“抱团”向巴菲特请教化解欧美银行业危机之策。

这当然合乎逻辑。

除了以投资保险股闻名外,巴菲特还擅长投资银行股。

在2008年和2011年华尔街金融危机期间,巴菲特多次出手救市,而且他的投资旗舰伯克希尔(BRK.B.US)当前就持有包括银行股在内的大量金融股,其真知灼见足以给焦头烂额的美国银行股市场指点江山。

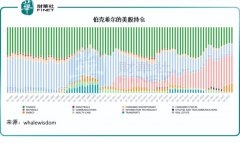

伯克希尔持有的金融股

截至2022年末,伯克希尔持仓的美股合共有49支,其中金融类股就有14支,见下图,伯克希尔的金融股持仓(绿色柱)比重一直都很稳定,占比也颇大,仅次于苹果(AAPL.US)所在的资讯科技领域(粉色),甚至远超近年频频加仓的能源股(橙色)。

伯克希尔持有的美国上市金融股名单如下:

三大支付公司:Visa(V.US)、万事达(MA.US)和美国运通(AXP.US);

四家银行:美国银行(BAC.US)、花旗(C.US)、纽约梅隆银行(BK.US)和美国合众银行(USB.US);

三家保险公司:怡安保险(AON.US)、Globe Life(GL.US)和Markel(MKL.US);

一家汽车金融公司:Ally Financial(ALLY.US);

两家金融服务公司:威达信(MMC.US)和杰富瑞(JEF.US);

以及一家评级公司穆迪(MCO.US)。

严格意义上来说,美国运通、Visa和万事达,都不算是银行,而是全球性的支付科技公司,为全球企业和资金流动提供便利。其中,Visa通过全球最大的电子支付网络VisaNet提供交易处理服务,主要涉及授权、清算和结算。

以第一大信用卡国际组织Visa为例,其并非金融机构,也不发行卡片、延长信用或设置利率和费用。其账户持有人和商户关系人属于Visa的金融机构客户,并由其进行管理。Visa的收入主要包括客户服务费收入、数据处理收入、国际交易收入等。成本主要为网络及交易处理设施、专业费用、固定资产的折旧及摊销等。

万事达与Visa的情况类似。

这两家机构面对的风险主要包括全球金融监管规则的变化。国际利率水平等也会影响到这些支付公司的收入,例如加息压抑消费或疫情导致出行下降时,人们刷卡消费的意愿和需求下降,这些支付公司的客户交易量下降,手续费也会下降。

不过,美国运通却有所不同。

美国运通除了经营常规的支付业务外,也持有美国银行子公司美国运通银行(AENB),所以并不单纯是一家支付公司,除了提供Visa那样的支付服务外,还会为持卡人和商户提供交易便利,从而赚取折扣费收入,并也提供贷款业务。2022年,利息收入占了美国运通总收入的18.72%。