针对近期美国银行危机,昨天,美国财长耶伦表示:如果有必要,联邦政府有意为更多中小型银行的存款提供担保支持。

媒体报道:美国财政部正在研究监管机构是否有权在未经国会批准的情况下临时为高于FDIC投保上限的存款提供担保,猜测投保上限会翻倍,或者FDIC可能为所有存款提供保险。

因此,美国银行股大涨,带动风险资产大涨。

我的个人看法:

美国小银行危机远未结束

本轮美国的银行业危机有两个关键点:

1,银行的风险管理存在严重的问题和漏洞,造成实质性资产负债表创伤

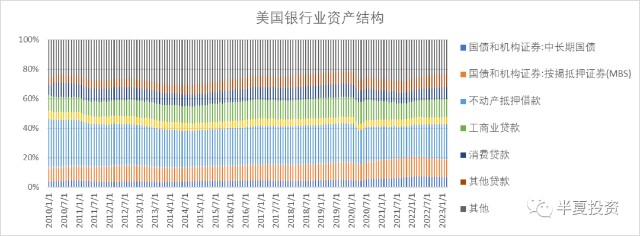

美国银行业总体40%的资产是按揭贷款,基于按揭贷款的MBS,长期国债。因为几家大银行此类资产平均比例更低,仅20%左右,所以小银行的此类资产比例大于50%。

美国90%以上的按揭贷款都是固定利率的,期限20-30年。因此,美国小银行50%以上的资产都是长期固定利率资产,粗略估计这部分资产久期大于10年。于是美国的银行面临着巨大的久期风险。

作为对比,中国的银行业90%以上的按揭贷款都是浮动利率的。弹性而健康。

随着过去一年美联储大幅加息,这些长期固定利率资产如果按照最新市场价格定价,已经贬值了20%以上(当然,银行在报表上把此类资产计入持有到期账户,账面并不体现亏损)。

考虑到50%的占比,银行总资产如果按市场定价出售,平均贬值10%。

而银行普遍是10倍以上杠杆的,所以如果就当前市场价格变现资产,很多美国小银行已经资不抵债,实质破产。并不仅仅是流动性问题。

2,存款流失

一家金融机构如果存在上面的情况,存量资产按市场价格实际破产,并不是一定会死。只要还能维持正常的资产增速,资产和负债健康增长,那新的优质资产就可以稀释之前的亏损资产。时间就能解决一切的问题。

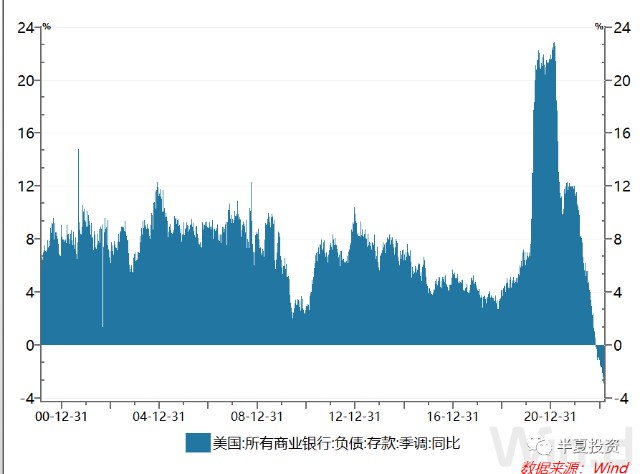

而且现在的问题是:美国全行业的存款在流失。

这个存款流失并不是硅谷银行的风险爆发之后才发生的,而是在己之前已经持续了半年,并不是个别银行的现象,而是全行业总体的现象。

本世纪以来,第一次,持续半年时间,全美银行业存款负增长。

这背后的两个原因。

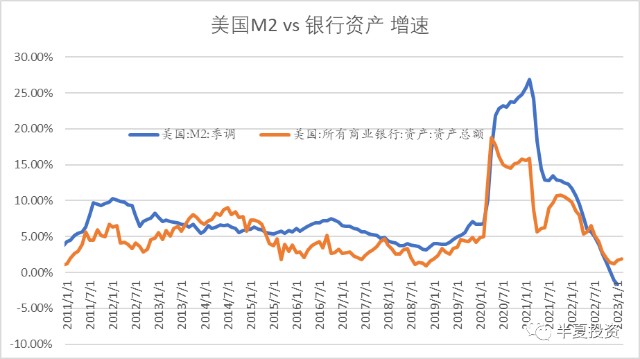

1、美国总体的货币增速在下行,已经转负。

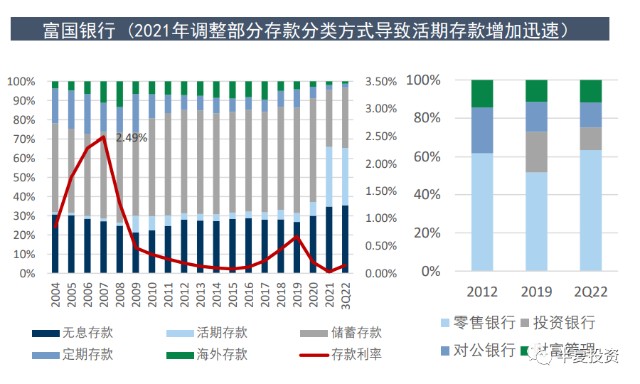

2. 美国银行的存款大多是无息和低息存款。

以富国银行为例,存款成本仅不到0.5%。无息和低息存款占比一半。

随着利率大幅上升,这些无息和低存款面临着极高的机会成本,开始向货币市场基金转移。

当存款流失。一个银行如果要维持自己的资产负债表规模甚至增长,只能从市场上去使用一些高价负债,比如银行间市场的短期流动性,考虑到现在美国整个利率曲线是大幅倒挂的,短端明显高于长端,即便是匹配了新的资产,实现资产负债表增长,那新增资产负债也是倒挂的,也是饮鸠止渴。

即便联邦政府为更多中小型银行的存款提供全额担保支持,只是短期遏制居民和企业从小银行挤兑,转移存款到大银行的行为,不能改变全行业存款下降的事实,不改变银行温水煮青蛙慢慢死的结果。

而且,全额担保极大可能是会被国会反对的。因为逆向选择和道德风险无边无际。对国民的利益构成极大威胁。

举个简化而极端的例子,如果存款完全政府兜底,那储户根本不需要辨别银行的风险和质地,谁的利率高就存谁那里。那么,我可以去美国开一家银行,高息揽储10个亿,都贷款给我公司,我公司可以雇我的女儿做CEO,每年给她发3个亿奖金,3年后之后,10个亿花光,公司破产。银行贷款收不回来,也破产,10亿存款损失由纳税人承担,但都输送给了我女儿。