个别银行信用卡坏账处置中的灰色地带值得引起警惕,过高的催收费率或涉及到利益输送。

去年以来,银行信用卡增长趋缓,坏账逐渐走高,各家银行不良资产出表压力加大。根据央行披露数据,截至2023年二季度末,信用卡逾期半年未偿信贷总额896.46亿元,较去年四季度末增长3.54%;占信用卡应偿信贷余额的1.05%,较去年四季度末增加0.05个百分点。

信用卡累计坏账压力之下,银行开始加快通过资产证券化或公开转让等途径加快不良资产出表。开甲财经注意到,广发银行近三年通过资产证券化消化信用卡不良资产的规模不断加大。统计显示,2021年,广发银行发行3单信用卡不良资产ABS,涉及底层资产包总金额约80亿;2022年,广发银行发行3单信用卡不良资产ABS,涉及底层资产包总金额约113亿;2023年,广发银行发行8单信用卡不良资产ABS,涉及底层资产包总金额约156亿。

过去三年,广发银行累计发行14单信用卡不良资产ABS,合计消化信用卡坏账约350亿元。不过,广发银行上述信用卡不良贷款回收率较低。开甲财经统计发现,广发银行在上述资产证券化项目中累计发行规模约31亿元,仅占底层资产包规模的8.88%。

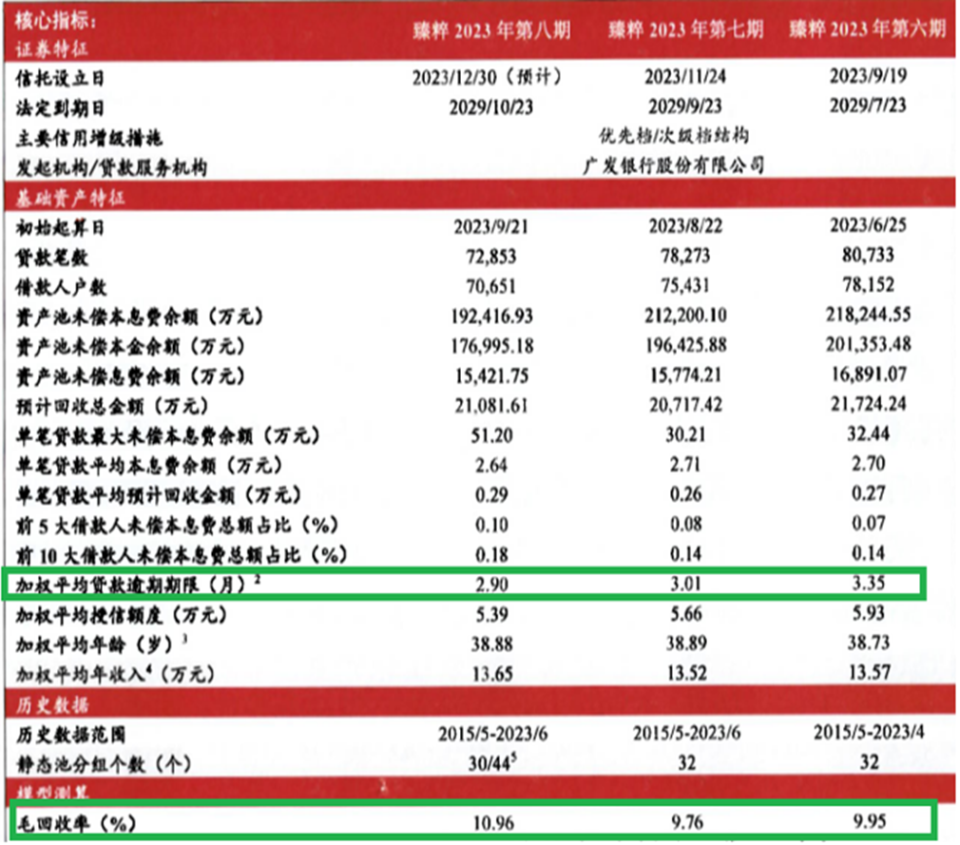

以“臻粹”2023年第6-8期为例,中债资信预测的毛回收率分别为9.95%、9.76、10.96%,扣除必要成本费用外,净回收率将降至8%左右。

那么,广发银行回收这些信用卡不良资产支付了多少成本呢?

催收费率最高超过20%

在发行材料中,广发银行称,信用卡中心主要依靠自营团队电话催收与外包催收机构处置信用卡不良资产的回款,截至2022年末,广发银行委外的催收机构66甲,委外催收机构以3个月为周期轮替催收。催收费率方面,广发银行信用卡不良资产ABS给出的催收费率标准是,信托账户优先支付的费用中,贷款服务机构垫付且未受偿的处置费用以当期累计回收款金额 15%为限;优先档证券本金后支付“超过15%的部分”。

2022年,广发银行在信用卡不良发行材料中对于处置费用的表述略有变动,优先档证券利息前支付“贷款服务机构垫付未超过累计回收金额15%的部分”,优先档证券本金后支付“超过15%的部分且小于累计回收金额20%的部分”。

2023年,广发银行在信用卡不良发行材料中对于处置费用的表述为,违约事件发生前,优先档证券利息前支付“贷款服务机构垫付的且未受偿的小于等于累计回收款金额 15%部分的处置费用”,优先档证券本金后支付“大于累计回收款金额 15%的处置费用”。

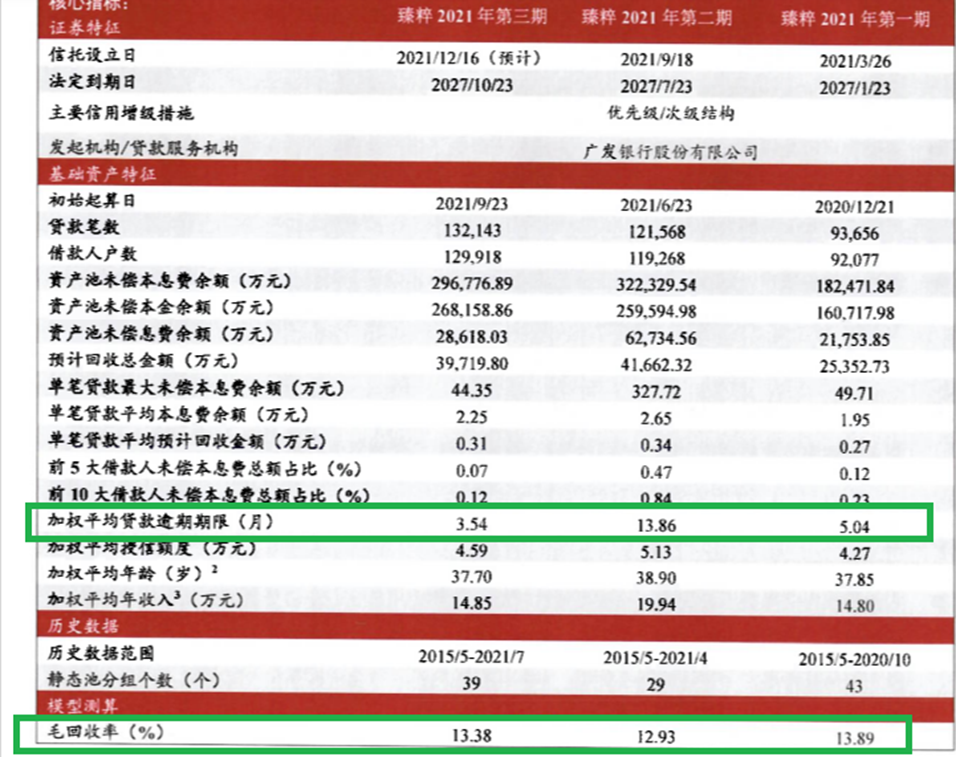

臻粹 2021 年第一期不良资产ABS清算报告显示,广发银行信用卡不良资产包本息总额32.23亿元,累计回收2.27亿元,期间催收费用3842万元,贷款服务机构报酬240万元。广发银行支付的催收费率约17%。

臻粹 2021 年第二期不良资产ABS清算报告显示,广发银行信用卡不良资产包本息总额32.23亿元,累计回收3.93亿元,期间催收费用6343万元,贷款服务机构报酬441万元。广发银行支付的催收费率约16%。

臻粹 2021 年第三期不良资产ABS清算报告显示,广发银行信用卡不良资产包本息总额29.67亿元,累计回收3.72亿元,期间催收费用6053万元,贷款服务机构报酬382万元。广发银行支付的催收费率约为20.4%。

2023年广发银行信用卡不良各期ABS已经支付的催收费率平均为15%,由于未到最终清算时间,所以最终催收成本尚不清楚。但即使按目前支付的催收费用看,广发银行信用卡不良的处置费用也远远高于同业机构。

以臻粹 2021 年第三期为例,该期资产包中的平均逾期期限为3.5个月;可以比较的是,招商银行信用卡逾期期限3-6个月的坏账催收费率为11%;工商银行的信用卡逾期10个月的不良资产催收费率更是低至8%。

2023年1月,建设银行广西分行披露的信用卡不良资产委外催收项目服务费率显示,国内头部催收机构的报价普遍不高,其中逾期90天以内的费率为5%,3-6个月的为6.67%,6-9个月的为8.67%,9-12个月的为10.76%。

建设银行天津分行2023年5月份同样披露了信用卡委外催收供应商采购信息,其中多家头部催收机构的催收费率为:逾期90天以内7.2%,90-180天9%;180-270天为12%;270-360天为15%。逾期两年以上为24%。

由此可见,无论是和股份制银行相比还是和大行比,广发银行信用卡催收费率都高120%-200%,完全背离市场正常行情。按广发银行的陈述,其信用卡不良催收过程中,由60多家备选机构每3个月轮替进行,可知催收机构之间竞争相当激烈,何以催收费率比其他银行高呢?

以臻粹 2023 年第八期为例,广发该期信用卡不良资产包的平均预期时间86天,而且金额占比78%的未偿贷款逾期期限为0-3个月,逾期时间非常短。从催收角度来看,这是信用卡不良中最好催收的部分,对应的催收成本也最低。按照建设银行的同类资产标准,头部催收公司的收费标准低至5%,那么广发银行信用卡中心支付不低于15%的催收费率的背后原因是什么?高企的催收费率到底流向了何处?背后是否涉嫌利益输送?

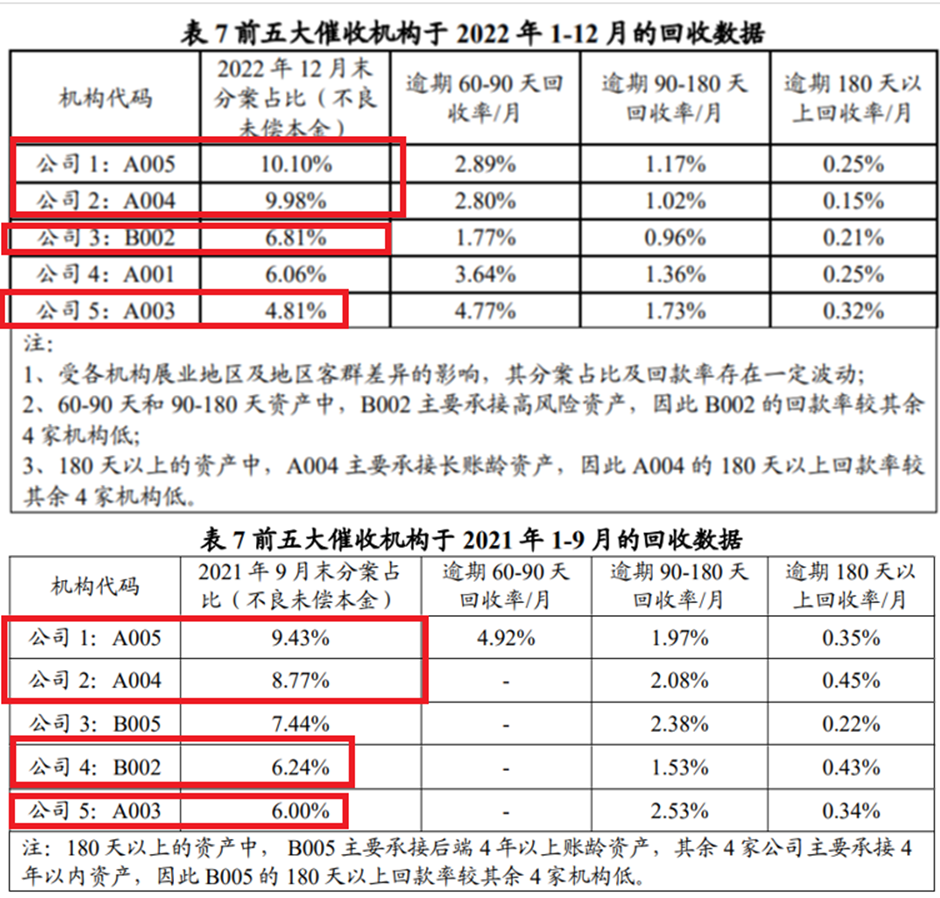

开甲财经注意到,广发银行信用卡不良资产处置主要集中在数家大型催收公司手中。广发银行披露信息显示,2022年前12个月,前五大催收机构负责催收的信用卡不良贷款未偿本金余额占委托给催收机构的不良资产的未偿本金总余额的 37.76%。2021年前几个月,前五大机构占有的份额是37.88%。

按过去三年广发信用卡350亿元的不良资产包计算,广发信用卡支付的催收费用(假设按10%回收率、2021年平均18%催收费率计)约为5.25亿元。其中,前五大催收机构拿到广发银行133亿元的催收大单。按2021年13%的回收率、平均18%的催收费率计算,前五大机构过去三年从广发信用卡中心最多赚3亿元催收费用。即使按15%的催收费用计,这五家机构也赚了2亿多。

2021年和2022年,广发银行信用卡的前五大机构中,有4家重复出现,其中A005为第一大外包催收商,成立于2009年5月5日,注册资本5000万元,在广州、北京、上海等 多地设立 17 个落地分公司,主要以集中电催为主。公司主要负责人从事信用卡透支清收项目多年。

第二大供应商A004成立于 2005 年6月30日,注册资本 2000 万,一家致力于提供账款逾期催收服务的专业性公司,目前在广州、深圳、济南、 郑州等多地设立35家分公司,员工总数超 6000 人,公司规模较大、覆盖范围较广,与多家银行进行合作,银行卡催告通知服务行业经验丰富。

B002公司成立于 2014 年10 月,注册资金5000 万,受银行委托对信用卡逾期和不良贷款进行催告通知服务。在南京、广州、合肥、昆明等地设有37 家分支机构,且以集中电催为主,形成从华东覆盖全国的服务网络。

A003成立于 2004 年,注册资本 5000 万,目前全国共有 44 家分公司,在南京、上海、合肥、青岛等地设有多家分支机构, 形成以华东为核心覆盖全国的服务网络, 与同业约 23 家银行合作。

回收率自相矛盾

除了催收费率外,广发银行信用卡不良的回收率同样存在自相矛盾之处。通常而言,不良资产回收率与逾期期限成反比,逾期期限越短,回收率越高;逾期期限越长,回收率越低。但在广发银行信用卡不良资产上,这一普遍规律似乎失效了。

以2021年广发银行信用卡三单不良资产ABS为例,资产包的加权平均逾期期限分别为5个月、13.8个月、3.5个月,但毛回收率分别为13.89%、12.93%、13.38%。逾期时间相差较大的资产包,在回收率上并没有明显不同。

一个可以确定的趋势是,过去两年,广发银行信用卡坏账的回收率逐步下滑。臻粹2023年6-8期的平均回收率为10%左右,和2021年相比下滑了23%。

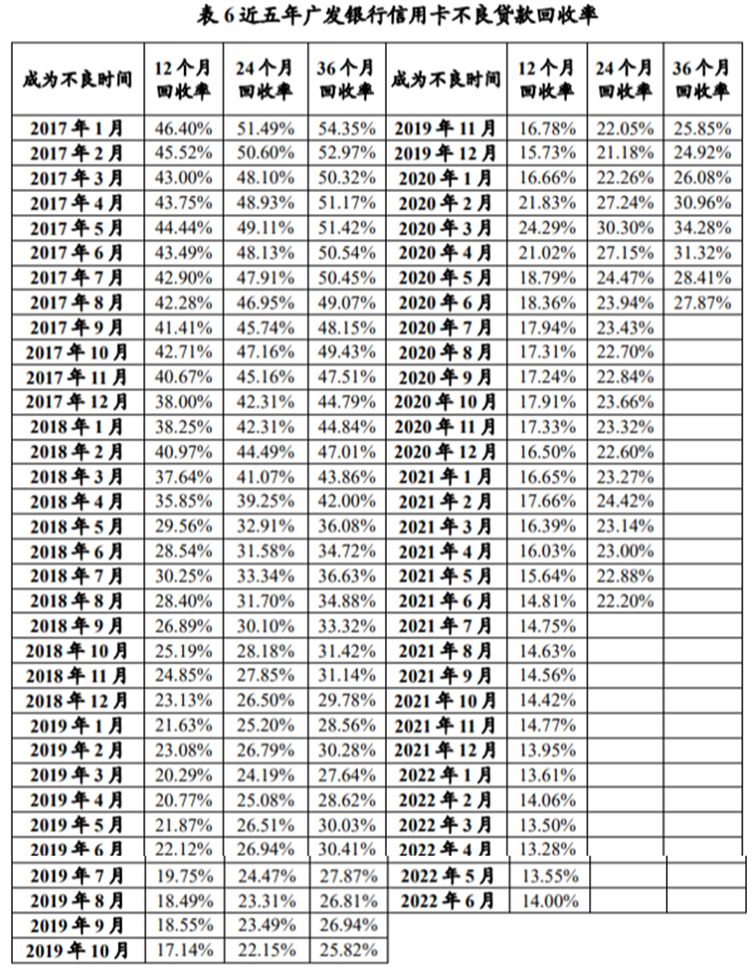

某评级机构测算的广发银行过去5年的信用卡不良贷款回收率显示,2019年11月-2022年6月信用卡不良中,12个月、24个月、36个月的回收率分别为14%、22.2%、27.87%;但2017年1月-2019年10月形成的不良中,12个月、24个月、36个月的回收率分别为17.14%、22.15%、25.82%。可以看出,广发银行信用卡不良12个月的回收率下降较多,而36个月的回收率有所提高,24个月的回收率基本未变。

但是,整体看,上述测算出的回收率与广发银行信用卡不良ABS实际回收率存在较大差距。

信用卡关注类贷款翻倍

公开信息显示,截至2022年末,广发银行信用卡贷款余额4389亿元,比2018年末的4850亿元下降大约10%。从不良贷款率看,截至2022年末,广发银行信用卡不良率为1.58%。自2018年-2023年,广发银行信用卡不良率数据经历了从低到高,再从高逐步降低的过程。

不过,过去几年广发银行信用卡资产五级分类中,关注类规模增长较快。2018年,广发银行信用卡关注类贷款92.45亿元,占比1.91%;到2022年末,关注类贷款猛增至188.83亿元,占比4.3%,和2018年末相比增加了一倍多。这不由让人担心,广发银行信用卡账面上的坏账数字不高,但是否刻意通过关注类贷款掩盖信用卡的真实坏账。