2024年中国人民银行工作会议在京召开。会议深入贯彻落实中央经济工作会议和中央金融工作会议精神,总结2023年工作,分析当前形势,部署2024年工作。

会议指出,2023年,中国人民银行坚决落实党中央、国务院决策部署,适时强化逆周期调节,有效防控金融风险,持续深化金融改革,不断扩大金融开放,切实改进金融服务,平稳推进机构改革,全面加强党的建设,各项工作取得新进展、新成效。

2央行、金融监管总局重磅发文

据【券商中国】报道

1月5日,为支持加快建立多主体供给、多渠道保障、租购并举的住房制度,培育和发展住房租赁市场,促进房地产市场平稳健康发展,中国人民银行、国家金融监督管理总局发布《关于金融支持住房租赁市场发展的意见》,自2024年2月5日起施行。

3国务院重磅发布!事关所有国企

据【券商中国】报道

《国务院关于进一步完善国有资本经营预算制度的意见》日前印发。

该文件在2023年11月7日中央全面深化改革委员会第三次会议上经审议通过。明确提出,要推动有序扩大国有资本经营预算实施范围,逐步实现国有企业应纳尽纳。支出方面,坚持全民共享。坚持在发展中保障和改善民生,国有资本经营预算主要用于促进国有企业高质量发展,并按规定安排部分资金调入一般公共预算,统筹用于保障和改善民生。

4“抄底”,越跌越买!

据【中国基金报】报道

Wind数据显示,1月5日股市下挫过程中,股票ETF总份额增加超50亿份,净流入资金约为22亿元。

业内人士对此表示,今年股市开年首周下跌,不排除部分交易型资金短期卖出避险,静待市场企稳后“抄底”。从市场基本面、政策面、估值等角度看,当前位置不宜悲观。监管层维护经济增长的决心坚定,积极政策信号不断显现,叠加历史底部的估值水平,大盘指数下跌往往是底部积累筹码的时点,并有望在未来市场反弹中斩获更好的回报。

5官宣:降价超40%

据【中国基金报】报道

据国家医保局1月4日消息,2023年初以来,针对少数企业部分药品垄断控销、虚增成本等问题,国家医保局2023年全年累计约谈企业23家,涉及30个品种,约谈药品平均降价超40%。

通过持续强化药品价格常态化监管,国家医保局综合运用监测预警、函询约谈、信用评价、信息披露等手段,有效处置一批通过虚抬原料药价格、倒逼制剂价格上涨等问题。

6这类基金收益,脉冲式走高

据【中国基金报】报道

受岁末年初资金面偏紧、短端利率市场“翘尾效应”等因素影响,近期货币基金收益率出现明显回暖。数据显示,截至1月5日,货币基金平均7日年化收益率为2.2%,近八成货基收益率超过2%。

多位业内人士表示,货币基金收益通常在季末、半年末、年末等时点会小幅走高,预计在春节假期前,资金利率大概率会脉冲式走高,货基收益率也会维持在较高水平。多家公募表示,将通过适当加杠杆、加久期、积极配置适合资产等,增厚货基的投资收益。

7深圳,“王炸”!

据【中国基金报】报道

1月4日,由深圳市规划和自然资源局会同深圳市住房和建设局起草的《关于积极稳步推进城中村改造实现高质量发展的实施意见》(征求意见稿)发布,于2024年2月4日前向社会征求意见。

指出相关城市人民政府要切实履行主体责任,加强领导力量,建立系统性、可持续的长效工作机制,系统全面平稳解决城中村历史遗留问题,合理利用国土空间资源,推动城中村改造工作取得实效。

8产品布局“变阵”,主攻方向来了

据【中国基金报】报道

经历基础市场的结构性分化,公募基金的产品线也在悄然“变阵”。

从各家公募布局2024年的产品线来看,近期公募机构重点申报了债券型、指数型、QDII、FOF、公募REITs等品种。

多位业内人士表示,受去年市场风格影响,收益相对稳健的债基、规模逆市增长的ETF指基、业绩亮眼的QDII基金等受到资金的追捧,各家基金公司也基于投资者需求、市场“蓝海”和创新资产的战略布局考虑,对公司旗下产品线进行优化调整,以更加适应市场和需求的变化。

9蚂蚁放大招!

据【中国基金报】报道

过去一段时间,发力进阶的高端客户可谓是互联网金融巨头的“重头戏”。继天天基金之后,蚂蚁财富也对旗下的财富黑卡进行了全新升级。

据悉,财富黑卡是面向支付宝进阶成长用户的金融理财卡。财富黑卡等级生效由近30天日均资产均值决定,V1、V2、V3等级分别对应30万元、50万元、100万元。

黑卡用户可获得专属的专业服务:每周一次的专业市场展望,每月一次的定制化资产分析报告,行情异动时的解读陪伴,还包括油卡、话费红包、星巴克券等实用权益。

10太罕见!央行又出手,十四连增!

据【中国基金报】报道

受汇率折算、资产价格变化等因素综合影响,去年12月,我国外汇储备规模上升,黄金储备也实现“14连增”。

国家外汇管理局最新数据显示,截至2023年12月末,我国外汇储备规模再超3.2万亿美元,创近两年新高;黄金储备报7187万盎司,连续14个月增持,如按区间均价测算,对应增持金额约达1300亿元。

11港股回购创新高!

据【中国基金报】报道

中国基金报记者发现,2022年和2023年,香港上市公司的股票回购数量和金额均较往年显著增长。Wind数据显示,2022年和2023年,香港上市公司股票回购金额分别为1048.30亿港元和1259.35亿港元,均数倍于过往年份。

12刚刚!中方宣布:制裁!

据【券商中国】报道

1月7日,外交部发言人就反制美国向中国台湾地区出售武器、制裁中国实体答记者问。外交部发言人表示,中方决定对5家美国军工企业实施制裁,措施包括冻结在我国境内的动产、不动产和其他各类财产,禁止我国境内组织、个人与其进行交易、合作等活动。

同一天,还有两则国际消息引发关注。一个是,美国联邦航空局下令停飞170多架波音737 MAX 9型飞机;另一个是,全球航运巨头马士基宣布,所有船只不再通过红海,并警告客户做好严重的供应中断准备。

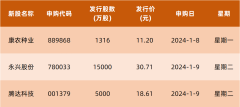

本周新股

20240108-20240112

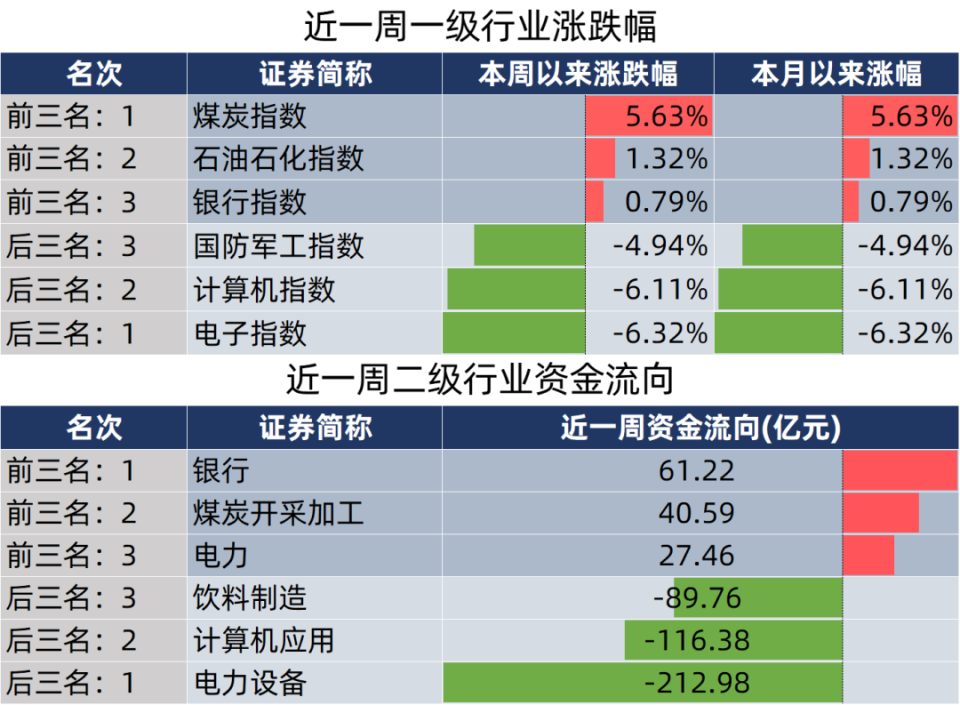

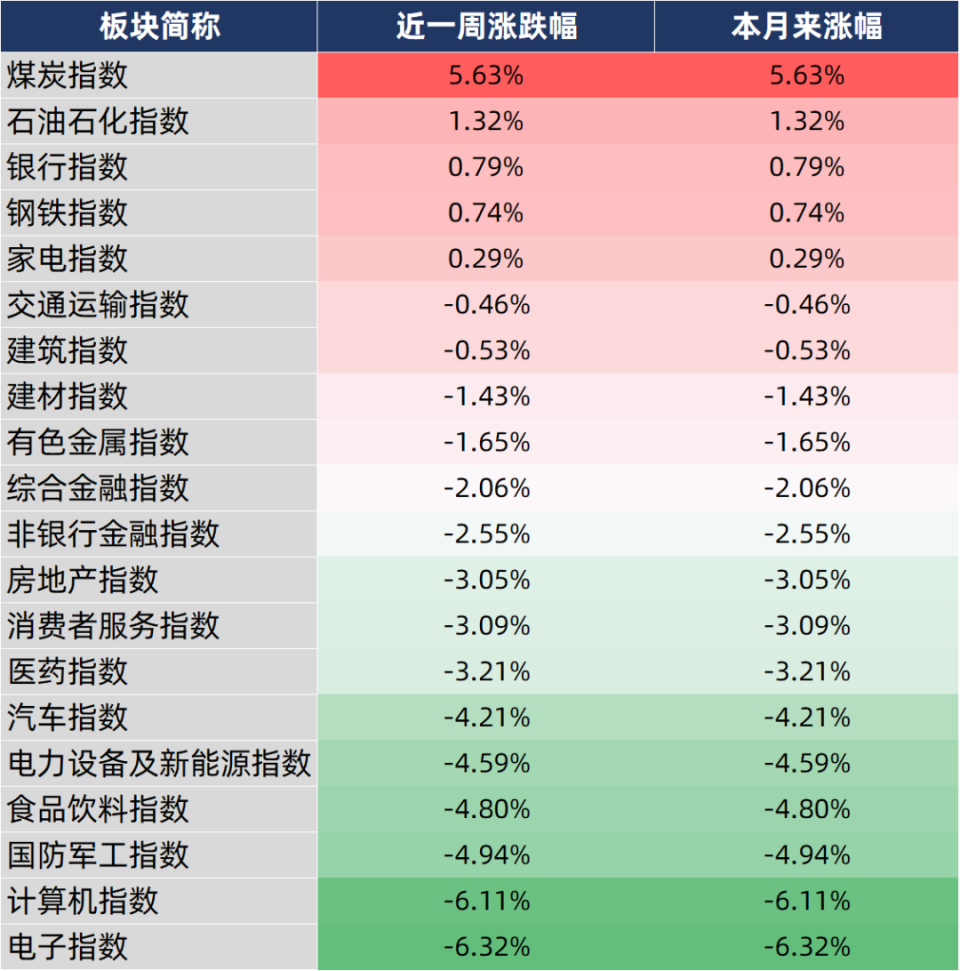

一周市场回顾

近一周市场震荡。截止周五收盘,沪指收于2929.18点,周跌1.54%;上证50收于2268.54点,周跌2.48%。

行业涨跌幅方面,煤炭指数、石油石化指数、银行指数涨幅居前;电子指数、计算机指数、国防军工指数跌幅居前。

数据来源:同花顺,20240105

股市评论

基本面分析

国内方面:

12月财新制造业PMI回升至50.8,创四个月新高。从分项指数看,12月制造业生产、需求加速扩张,分项指数分别为2023年6月、3月以来最高;制造业预期指数在扩张区间微降。整体而言,12月中国制造业景气度继续改善,但当前内外部需求仍然不足,经济回升向好基础仍需巩固。

海外方面:

美国12月ADP就业超预期增加16.4万人。虽然在服务业的驱动下,美国就业有所回暖,但薪资增速出现进一步降温,12月在职者工资同比上涨5.4%,增速连续第15个月下降;跳槽者的薪酬增幅为8%,较前值下降0.3pct,为2021年以来最低增速。

美联储12月会议纪要表示降息方向明确,但路径尚不确定。纪要显示,美联储官员认为通胀上行的风险下降,预计未来一年可能适合降息,不过降息路径还不确定。美联储强调保持限制性利率水平是合理的,如果通胀反弹,会保留再次加息的选择。

资金层面

市场情绪方面,周内日均成交额约7482.25亿元,成交额边际回升。外资方面,北向资金由流入转为流出,本周共计净流出82.93亿元,上周净流入186.69亿元。两融方面,截至1月4日,场内两融余额为16581.22亿元,较上周增加72.26亿元;周内融资买入占比上升,杠杆资金偏好提升。

后市展望

指数探底回升,赚钱效应改善,方向积极看多。短期来看,市场情绪回落至底部后快速回升,赚钱效应也从区间下沿向上突破,反映短期悲观情绪释放充分,应积极看多。中期来看,股债风险溢价暗示当前赔率可观:当前沪深300风险溢价再次处于极端位置,中期视角向下确定性和空间都较大。同样,参考2010年以来历史经验,在当前股息率水平,持有1-2年收益率为正概率较高,因此对A股战略看多,整体向上的弹性由宏观波动决定,未来需要密切关注财政政策力度。

结构方面,小盘、低估值风格强势有望延续,行业上重视电子及智能驾驶等科技创新机会。当前,小盘风格相对成交占比视角快速上升,已经达到2014年前三季度的水平,但绝对换手率视角变化不大。因此当前市场结构主要体现为大票的低迷,市场对于小盘的炒作远未到泡沫化状态。大、小盘相对走势与信用周期高度同步,两者系统性切换需要宏观较大幅度上行,当前温和复苏的基准假设暂不支持这一切换。关于高股息,相比于价值、成长,其与经济周期/产业周期的相关性更低,因此绝对走势会表现得更平稳,在市场走出价值/成长的右侧趋势前,高股息仍是当下有效应对方案之一。行业层面:1)半导体周期进入拐点,叠加国产机遇,看好未来半导体及电子产业周期叠加成长的双击;2)当宏观经济处于温和复苏状态时,科技创新领域往往能带来超额回报,建议积极关注无人驾驶和人工智能领域的智能化进展。