01 市场分析

楼市跌宕起伏,行业竞争加剧

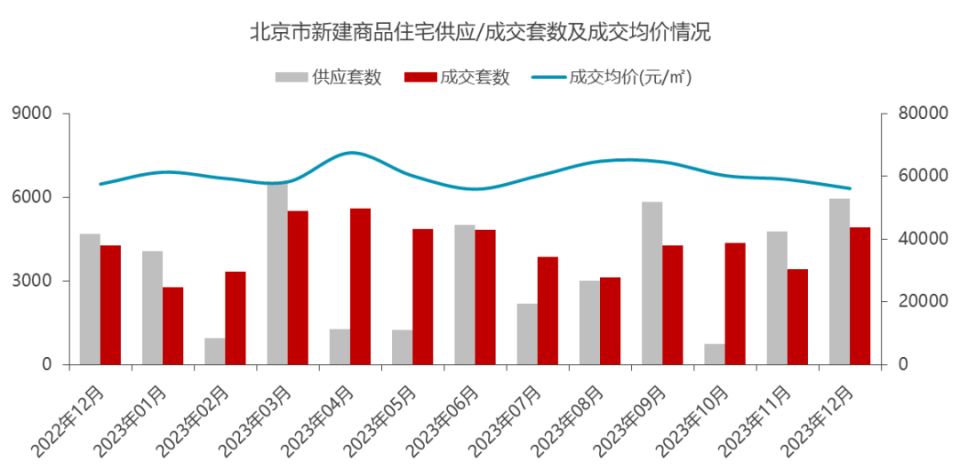

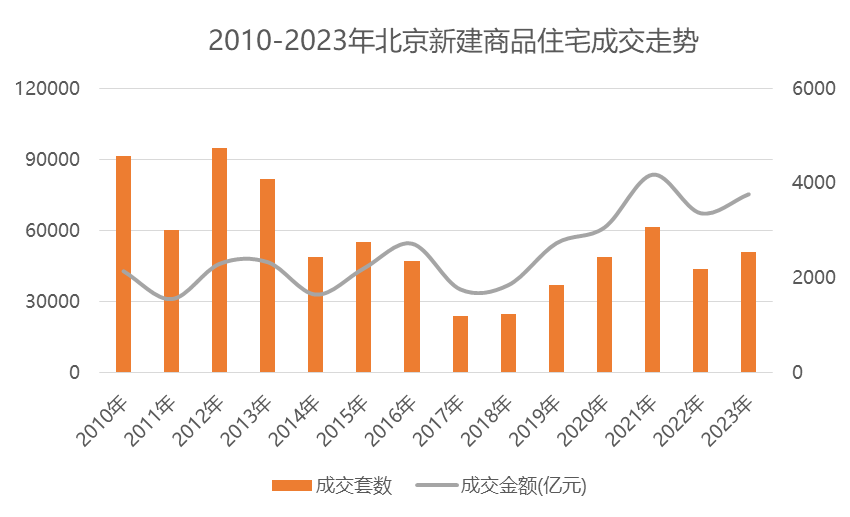

2023年北京新建商品住宅(含普通住宅、别墅,不包括共有产权房)共计成交50875套,同比上涨16.1%。2023年北京楼市跌宕起伏:一季度市场表现活跃,压抑的购房需求集中释放,四月份之后市场受大环境影响急转直下,九月“认房不认贷”,临近年底降首付、降利率、调整普通住房标准等政策执行,为市场送来了“暖风”。新房全年的成交走势“前高、中低、后平”,基本与二手房走势趋同。

数据来源:住建委、CRIC2020

数据来源:住建委、CRIC2020

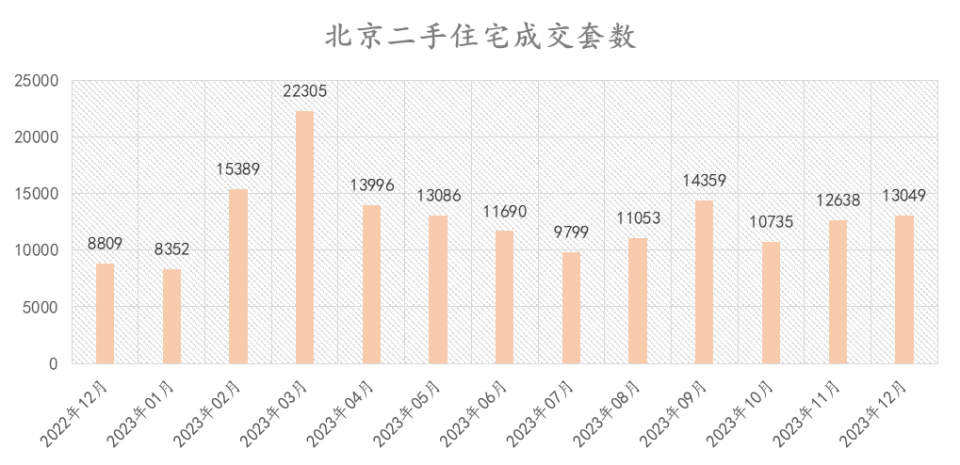

2023年,北京二手住宅共计网签156451套,同比去年上涨约9.3%。从2017年至2023年,北京二手住宅每年的网签数据来看,2023年全年的成交量仅次于2020年和2021年,排名近7年第三。

数据来源:住建委、CRIC2020

今年1月,北京二手房成交量仅为8352套,较2022年同期低了30%,今年2月,北京二手房网签量有所回升,达到15389套。3月北京二手房网签量为22305套,达到近一年高点,4、5月市场经历冲高之后的回落,自6月开始,北京二手房网签量持续低迷。

在“认房不认贷”等一系列楼市刺激政策的影响下,9月北京二手房市场迎来一波回暖,二手房网签量为14359套,环比大幅增长超30%。但进入10月,这一回暖势头戛然而止。十一月,新政的刺激效果逐步减弱,买家卖家不再僵持,“以价换量”增多,挂牌量的冰山开始融化。12月份随着新政发布,实现年底的翘尾行情。

02 榜单解读

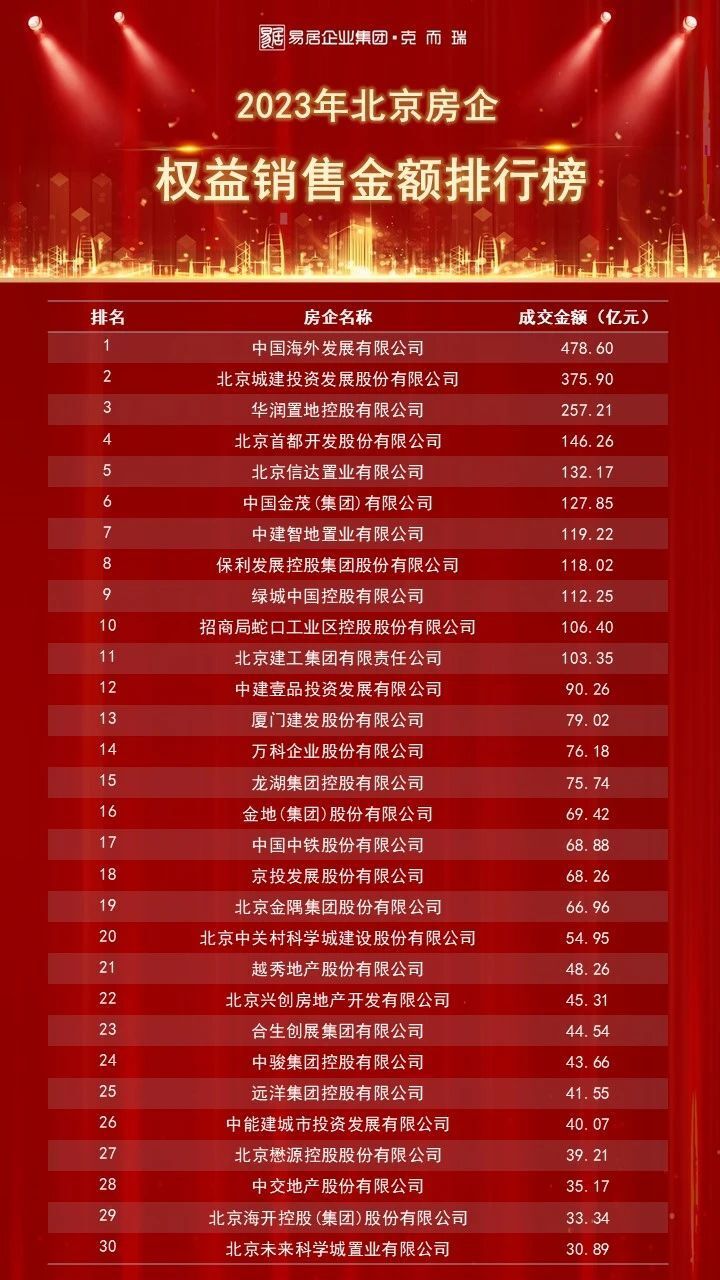

国央企占据主导,头部房企业绩优势难撼动

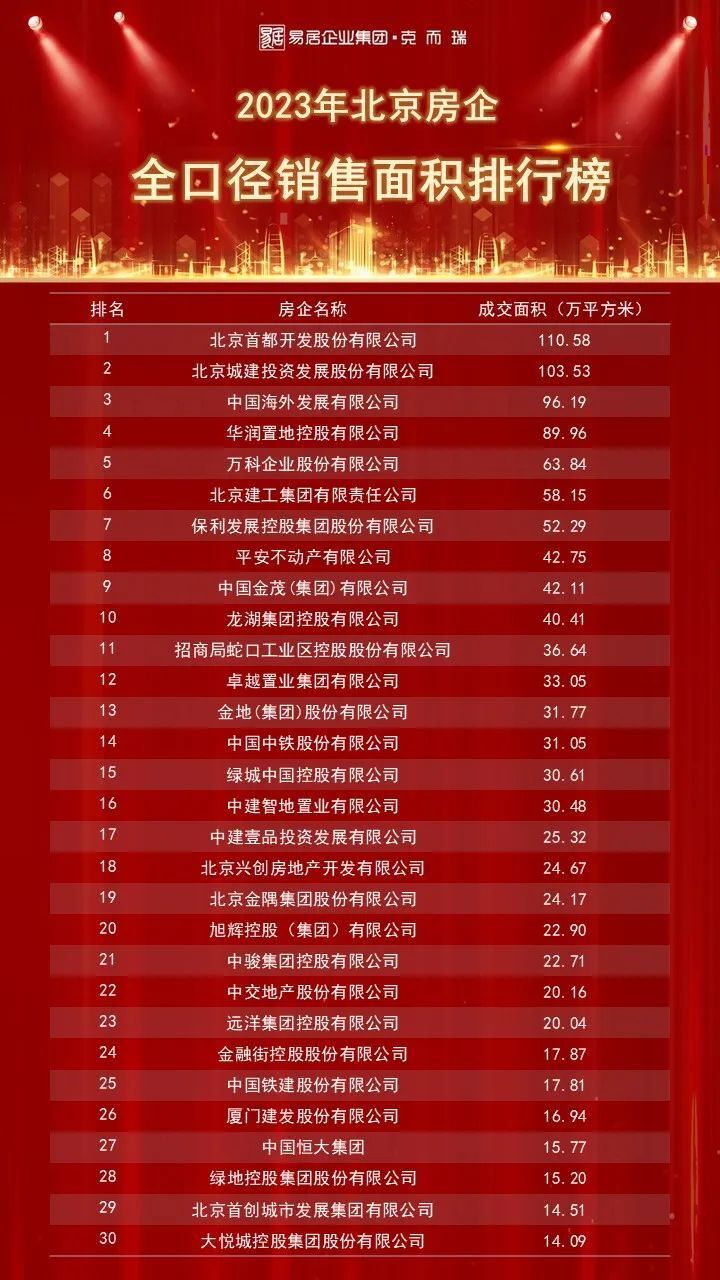

北京市场强者恒强,头部房企的销售额依然保持在高位。

中海地产、北京城建、华润置地位列2023年北京房企销售权益&流量&全口径金额榜单前三。

据克而瑞统计,2023年北京TOP30房企权益销售额共计3128.9亿元。中海权益销售金额478.6亿元,断层领先,与第二名差距已经达到百亿以上;城建权益销售金额375.9亿元,位列第二;华润权益销售金额257.2亿元,位列第三。

土地市场冷热分化、房企拿地谨慎克制的情况并未改变。2023全年,北京共成交住宅用地61宗,总成交金额约1741亿元,总建筑面积约581.2万㎡。22宗地触顶成交,其中18宗地以摇号方式决定归属,26宗地底价成交。受大环境影响,各家开发商调整策略,回归一二线城市,外地房企大批进京,热门地块几十家房企疯抢。昌平朱辛庄、海淀双新村、亦庄X47R1等地块受到热捧,远郊冷门地块不乏托底和下架。

从目前北京房地产市场的竞争格局看,中海、华润这样的头部企业,从项目规模与资源沉淀上,已经形成明显的优势。在规模型央企、国企继续扩张的同时,优质民企也在寻找适合的机会。具备实力的开发商仍在加仓,在行业下行的周期里,这种趋势也代表了资本市场对北京楼市的信心。

03 典型房企

中海地产

中海在2023年房企权益&流量&全口径金额榜单中均位列第一。中海这几年在北京坐稳头把交椅,并且持续放大领先优势,亮眼业绩的背后离不开精准的投资布局以及过硬的营销操盘能力。

从全年的项目占比来看,中海的销售额主要来自于中海都阙臺(101亿+)、富华里(88亿+)、湖光玖里(64亿+)、和瑞叁号院(54亿+),长安誉(36亿+),基本全是高价格、中高流速的改善类项目。

2023年中海拿了6块地,200多亿的土地款,依然位居榜首。从拿地历程来看,上半年中海仅拿了一块石景山衙门口的7.8万方的地块,学府里项目已经于8月31日开盘,下半年中海积极补仓,相继拿下5宗地块,其中4块来自招拍挂市场,1块和东方雨虹合作。丰台北宫辛庄地块、丰台南苑湿地公园地块、丰台郭公庄614组团、昌平朱辛庄0022/0027等地块、石景山北辛安地块都将在明年入市,后续土地储备充裕。

北京城建

北京城建在2023年房企权益&流量&全口径榜单中均位列第二。

北京城建·天坛府(138亿+)、建发城建文源府(48亿+)、北京城建国誉燕园(29亿+)、国誉·万和城(22亿+)贡献主要货值。

北京城建这两年业绩突飞猛进,在京住宅产品从刚需到豪宅全面覆盖。北京城建此前主要在一级开发领域耕耘,2021年推出的项目主要为联合开发,2022年起开始倾向独立操盘,北京城建·天坛府、龙樾天元、国誉燕园、星誉BEIJING都是城建独立操盘的项目。

华润置地

华润依然稳健前行,在2023年房企权益&流量&全口径金额榜单中均位列第三。

华润在投拓端锚定高价值板块进行布局,打造高品质产品面向改善客群,以产品力的升维持续转化优质货值。地处三环的北京瑞府、北京悦府、北京天誉,彰显了华润在豪宅市场的操盘实力。北京悦府今年网签金额77亿,在丰台一众豪宅里脱颖而出。升维产品,发力改善市场的同时,华润也在深耕板块不断寻求拓展,5月6日,中铁+华润置地联合体幸运摇中西红门宅地,延续了西红门橡树湾的热销传奇,今年取得79亿元销售额。

中建智地

中建智地在权益榜单中,以119.2亿元的金额位列TOP7。中建智地作为中建一局的地产升级品牌,2020年才第一次出现在业内,2020年在北京市场上还排名在30以外,2021年就快速冲进了北京楼市TOP20,2023年更进一步进入前十行列。在土地端,中建智地获取地块并非热门,但都取得了不错的销售业绩,这是产品主义的胜利。

保利发展

全口径榜中以214.58亿元的金额位列TOP5。和光瑞府、保利·和光煦境、和锦诚园为主力热销项目。

保利锦上一期二期与和光煦境相继取得热销,保利摸索出了新的操盘节奏与风格,在拿地上也更加有底气,2023年保利在京积极补仓,击败中海新城斩获石景山广宁村宅地,又联合京投斩获东坝北西区两个地块,11月又拿下顺义新城地块。其中石景山项目璟山和煦,是全新“和字系”作品的呈现,东坝项目保利天汇是“天字系”产品线。

04 总结展望

目前,楼市复苏动能不足、企业仍需加强供应和营销力度以提振成交去化。房企格局持续分化,央国企及部分优质民企韧性较强、中小房企竞争力不足,预计2024年房地产市场成交总量延续筑底,居民购买力透支、消费降级的情况下,二手房或将持续分流新房客户。虽然行业大周期的下行带来了挑战,但供需两端的稳定构筑了北京楼市的韧性,有望在未来引领行业健康、可持续地发展。在新房销售端,核心板块的高热和远郊板块的清冷已经形成强烈反差,在持续震荡回调的周期中,产品力依然是房企出奇制胜的法宝。

数据口径:全年总榜单:2023年1月1日-12月31日

数据来源:主要依据克而瑞动态监测监测数据、市场公开数据,采取多方数据交叉复核原则,针对数据不一致情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入统计范围。

关于权益、流量、全口径榜单数据说明:

1、《房企销售权益排行榜》是指房企在所有的房地产开发项目中所占股权对应的销售业绩,主要用于衡量房企的资金运用和投资布局水平。

2、《房企销售流量排行榜》是指房企操盘口径的销售业绩,主要衡量房企的项目操盘和管理能力,即将所有自己操盘项目的销售额加总计算出来的销售流量,进行排名。

3、《房企销售全口径排行榜》是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。全口径榜反映的是企业城市布局和项目拓展的能力。