分享点中短期理财的思路。

*以下产品仅做科普,思路才是核心哦。

每月开支

1)余额宝/零钱+等货币基金 (每月消费 5000元)

优点:灵活支取,一些还可以直接用来消费。

缺点:收益较

日常吃喝用的开销,一发工资,我就会转入能够消费的货币基金。既能赚点利息,又能方便控制每月消费。

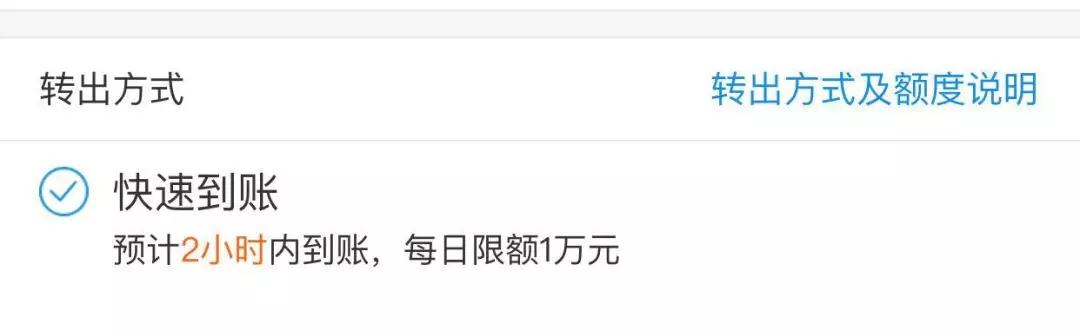

不过,这类货币基金,也有3个问题:收益低、交易时间限制、提取有1万元上限。

比如余额宝的近况大家也知道,平均2.5%的收益率,放多了钱实在不合适。

另外,余额宝这类货币基金,一般都是T+1起息的。碰上周四下午3点之后到账的钱,要等下周一起息,也算个小缺陷了。

另外,余额宝对大额资金也不太友好。

有时大额自己还买入不了;,而2小时快速赎回到银行卡,有1万元限制。真要遇到急事得多用点钱,也会有问题。

所以,我又开始继续挖掘新产品了。

房租及3个月的生活费

作为租房一族,我会把每个月的房租,一发工资就留出来。目前,我会选择放在银行货币理财里。

1)银行货币理财 (房租 12000元)

优点:利息稍高、不限额

缺点:限制交易时间

这类产品,我们之前也有科普过,简单来说,是货币基金的加强版——

除了不能直接消费,收益率高点,多点资金也进出方便。

具体介绍,我们之前也科普过:聊个活钱新去处。

一般能在手机银行APP里能找到,平均7日年化收益率在3.30%~3.60%之间,大概能比余额宝多赚1%。

它的好处,是一般不限存取额度,5万以上的大额,也可以一次性买入。

我每月房租3000左右,每个季度交一次房租。保险起见,我会始终留着4个月的,于是就超过1万元了。

我放在工资卡对应银行的【货币类理财产品】里,既能和消费钱分开,不容易乱花,又来能多赚一点。加起来金额超过1万了,放在这里,也不受赎回金额限制。

不过要提醒一句,这类产品往往有个问题——支取时间限制。

有部分只支持在工作日9点~15点取现,稍微影响到一点资金灵活性,要特别注意。

2)创新型银行活期存款 (3个月的应急准备金 15000元)

优点:不限交易时间,当天起息

缺点:额度有限,有时要拼手速

关于创新存款,我们也反复科普很多次了。

现在仍有部分活期、7天超短期产品在售,收益率在3.6%~4%之间,可以作为余额宝的替代。

参考示例

我把3个月的应急准备金放在了里面,收益能再高点;

而且创新存款,取现非常灵活,到账速度快,符合应急准备金的需求。

3个月以上的钱

因为预留的钱,实际上够我6个月的了,3个月以上的钱,我尝试了2类收益更高一些的产品。

1)固定期限存款 (10000 元 3个月以上的应急准备金)

优点:风险低、期限选择多

缺点:额度有限,要拼手速

对于1年内要用的钱,创新存款同样是个好选择。

不过,如果也不建议一笔直接存入,可以适当分配一下金额,1个月/3个月/6个月不同期限的产品搭配着存,更能保证资金的流动性。

*「简七读财」公众号后台回复关键词:【创新存款】,可查看更多相关科普

2)纯债基金 (8000 元 3个月以上的应急准备金)

优点:折损少、方便资金调动

缺点:短期有亏损可能

另外,对于不确定何时用得上的钱,还有一种短期有波动,但长期来看收益还不错的稳健投资品——纯债基金,也可以考虑。

在Frank的科普下,我也开始尝试投资了,先放了8000元,边瞄准边开枪

相对股票基金,它的风险更低,亏损也相对较小,适合没接触过基金投资的小白练手。

*数据来源:天天基金网

但需要强调的是:纯债基金不保本,短时持有也存在亏损风险,并非一个稳赢的投资渠道。

不过,如果你的投资时间在6个月,甚至更长的话,它的收益可能跑赢银行存款,也挺不错的。

拓展阅读:比「余额宝」多赚2~3%,换个地方去存钱

分配思路

最后,结合产品和场景,给大家再总结一下,三层思路。

总体来说,可能随时取用的钱,安全和流动性高,是最重要的。