如果不能认清现状,寻求解决之道,那么,不管你现在几岁,都将成为“老后破产”的预备军。

在这次的疫情中,中老年人是相对易感的群体,因此疫情爆发以来,很多人都开始格外重视起老人的保障了。

最近,菜保已经分别和大家分享了2020年小孩和成年人的保险配置。

今天,菜保今天就和大家聊一下老人是否需要保险,又该如何配置保险。

说到老年,可能很多人都会想起改编自叶芝诗歌的一首歌《当你老了》 :

当你老了 头发白了 睡意昏沉

当你老了 走不动了

炉火旁打盹 回忆青春

多少人曾爱你青春欢畅的时辰

爱慕你的美丽 假意或真心

只有一个人还爱你虔诚的灵魂

爱你苍老的脸上的皱纹

老年依偎在炉火旁打盹,回忆过往的青春,这样的晚年,无疑是充满浪漫色彩的。

然而实际生活中,很多人的晚年都未必能够如此安宁祥和。

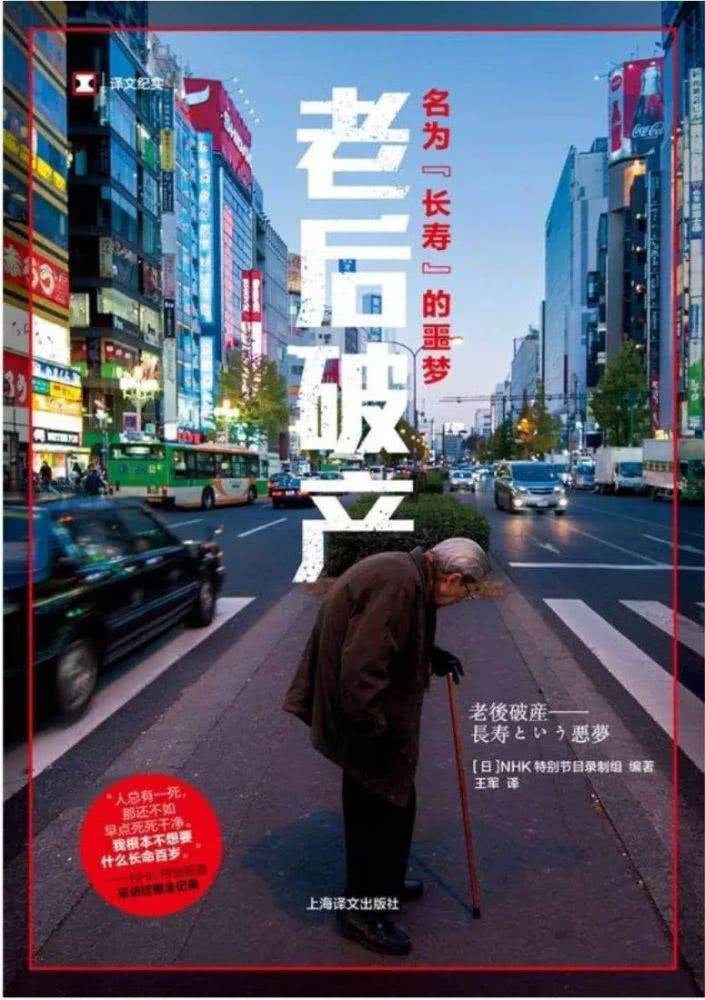

出自日本NHK电视台纪录片的书《老后破产:名为“长寿”的恶性》,揭示了许多日本老人正在经历的惨淡晚年。

统计数据显示,在日本,孤身生活的老人有近600万,约一半年收入是低于生活保护标准的。

其中,70万老人接受政府生活保护,另外200多万老人只靠养老金生活。

他们的生活举步维艰,每一笔支出都需要精打细算。

一旦生病或者发生意外,他们的经济状况陷入困境,因此,很多老人即使患病也只能选择忍着。

NHK制片人板垣淑子把这些现象,称为“老后破产”。

可能很多人都以为,陷入“老后破产”困境的,应该都是年轻时就游手好闲过得不咋样的人,只要自己年轻时好好工作,老了就能拥有一个幸福的晚年。

其实不然。

书中的很多老人,都是勤勤恳恳工作几十年,有存款,有房子,有养老金,曾经都过着还不错的生活,却还是陷入了“老后破产”的困窘。

破产的原因有很多:创业失败、子女啃老、更年长的父母生病、自己或伴侣被重病折磨……最惨的是那些老来丧偶或丧子的,几乎没有几个能逃脱“老后破产”的命运。

在我们中国,老后破产的案例也不算少见,原因大都是没有养老金或养老金不够、因病返贫、因各类变故返贫等等。

尤其是大半辈子都在体制外辛劳工作的那些老人,多数在老了以后很难靠自己的积蓄或收入获得体面的生活,只能指望自己子女的赡养。

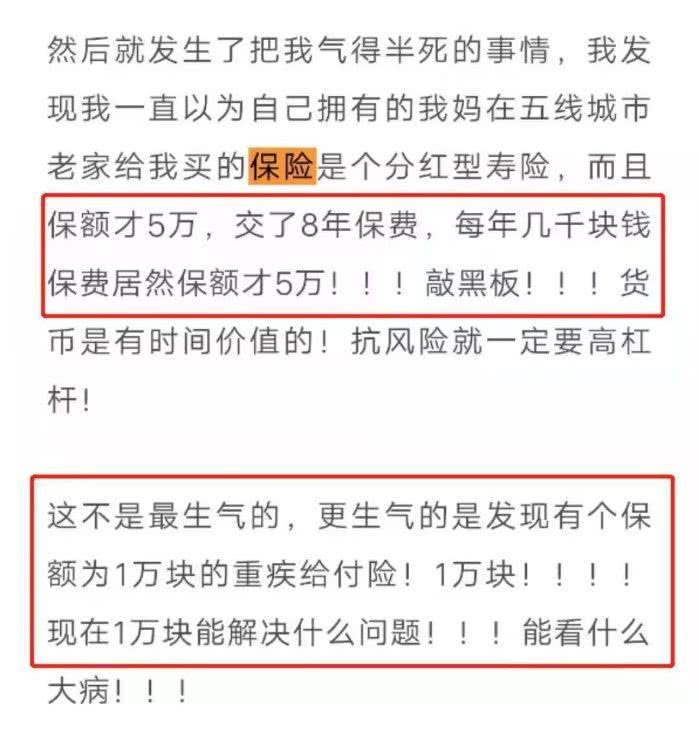

但即便是以前有一些基础和条件的老人,甚至是已经提前配置好保险的老人,也会出现老年拮据的情况。

最主要的原因,就是以前保险公司推的一些分红型产品,在保障上面简直是做得令人发指的差,根本起不到任何保障的作用,还浪费了宝贵的现金流。

每当看到这种事情,菜保一方面为那些满嘴跑火车的线下代理人们感到羞耻,另一方面也确实感到身上的压力又更大了……

要知道,老年人本来就很难买到合适的保险,能提前做出相应配置的都是有点保障意识的,期望保险能给他们分担压力的。

结果却因为那些急功近利的保代们,把本来应该发挥保障作用的产品换成了那些看上去很美实际上却一泡污的垃圾,搞得本就在国内名声不好的保险,现在更是步步艰难……

菜保真是想好好问候一下那帮厚颜无耻的家伙……

好在,现在我们有互联网了。

产品信息的不对称、销售套路的坑蒙拐骗、细节条款的猫腻和缺点,都可以在网络的作用下被扒个干净。

有的放矢地买到一款适合自己的性价比最高的产品,再也不是一件难事。

回归到老年人买保险这件事上来,菜保想说的是:

成年人的完整保险配置是重疾险+寿险+医疗险+意外险,但对于老人来说,重疾险和寿险都是没有必要配置的。

先说重疾险。

老年人很难买到重疾险,要么是已经过了重疾险的上车年龄,要么是身体状况不符合健康告知。

而即使两者符合,一般也不适合买重疾险,杠杆不高,甚至很容易出现保费倒挂的情况。

而寿险,则是家庭经济支柱才有必要买的险种。

老人的家庭经济责任一般已经过渡到子女身上了,买寿险的必要性不大。

至于医疗险,虽然从理论上来说很有必要配置,但实际上由于医疗险的健康告知比较严格,一般到了50多岁就已经买不到了。

不过,买不了医疗险,我们还可以退而求其次,买防癌险。

防癌险的健康告知比较宽松,相对更容易买到。

因此老人的保险配置,可以买一份意外险,以防磕伤碰伤等意外,另外再搭配一份防癌险,加强癌症保障。

在这里,菜保给大家做了一个方案,有需要的可以参考一下:

这个方案,大家可以根据自己的经济预算分两种买法。

预算充足:小蜜蜂+安享一生+i立方多次防癌险

一年2732元保费,防癌医疗险安享一生的200万保额用来报销癌症治疗期间的医疗费用,i立方多次防癌险的赔付金用作康复期的生活和营养费。

预算有限:小蜜蜂+安享一生

一年只要362元,就能解决了癌症治疗费用的报销。

戳下方小程序即可直接购买相关产品:

意外险:小蜜蜂

防癌医疗险:安享一生