??资本深探原创

作者 | 王舷歌

微贷网曾经是幸运的。草根出身的创始人历经坎坷,但终于抢到车贷良机乘势而起,在2018年一众P2P公司暴雷的时候,逆流而上,成功登陆美国纽交所,成为“车贷第一股”。

但这家“中国市场上最大的汽车支持融资解决方案提供商”正在遭遇危机。

微贷网股东汉鼎宇佑日前发布公告称受微贷网近期事项及疫情影响,公司拟对微贷网长期股权投资及影院板块商誉的减值准备、互联网金融待收回款和部分融资租赁待收回款等增加计提资产减值准备约7.5亿,将对公司2019年度业绩产生重大影响。

汉鼎宇佑收到了深交所的问询函,问询函中披露,汉鼎宇佑对参股孙公司微贷网计提减值6.72亿元、对影院资产计提减值约5000万元及增加计提坏账准备约2700万元的影响,将净利润修正为-7.46亿元。

这样操作的主要原因是,微贷网自2020年2月18日开始,X智投投资直接穿透底层资产,投资者直接持有出借标的,不再进行债转承接,同时因受疫情影响和降低P2P存量规模监管要求,不再发新标,原X智投投资按照穿透后的标的到期日兑付本金,收益部分暂不兑付。

出于谨慎考虑,经初步测算,汉鼎宇佑拟对微贷网的长期股权投资计提6.72亿元减值准备。

这份公告揭开了微贷网的危局。

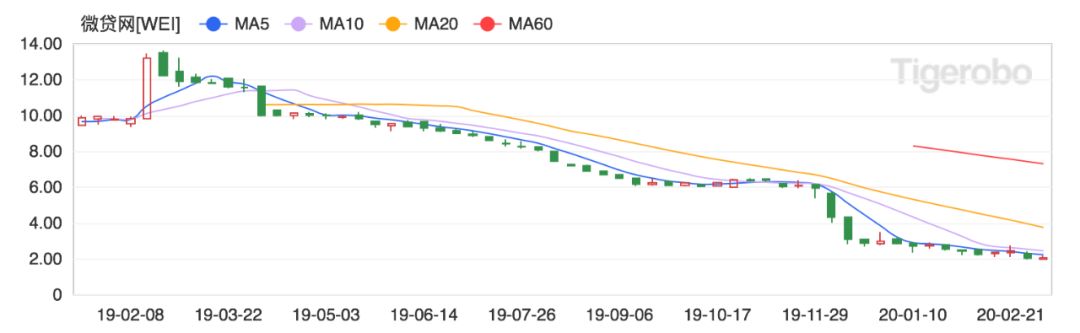

微贷网股价走势

微贷网股价走势

微贷网2011年7月成立于杭州,从事以汽车抵押借贷为主的P2P业务。在招股说明书里,微贷网将自己定义为一家新兴成长公司。

其服务类型包括借款人和出借人,借款人主要为以车作为抵押进行贷款的中小微企业及个人,出借人为投资理财平台,主要为个人,收入来源主要向借款人及出借人抽取服务费用。

和一般的网贷公司其实没什么不同,唯一不同的是微贷网借款人抵押物主要为汽车,而其他网贷平台更多的为信用贷,比如和信贷。事实上,在网贷行业中,车贷业务一直以来因流动性高、小额分散、风险可控的优势受到市场关注。

在过去一年,互联网金融行业有数十家平台相继退出,强监管成为常态。网贷成交量和在贷余额数据双双创新低,资金持续流出,大部分平台主动收紧了放贷规模,所有的平台都出现了出借人数减少的现象,行业持续下行。

或许是受整个互联网金融行业的影响,微贷网也风波不断。

2019年7月,微贷网公司CFO李晋翔因个人原因辞任首席财务官,职务由微贷网执行董事、副总裁陈峰接任。要知道CFO是比较敏感的职位,掌管着公司财务及资金运作,很容易引发投资者对该公司财务数据的猜忌。

2019年10月,花旗将微贷网评级从中性下调为卖出。目标价从11.50美元下调至5.40美元。

而从其2019年三季度财报也可以看出微贷网的隐忧——无论是营收利润还是贷款总额,微贷网的表现都是同比下降。

去年年底曾有媒体称有监管开始低调介入核查微贷网的资产占比负债比例情况,之后微贷网出来澄清,但即便如此,其股价在一个月时间也跌了50%。

而在聚投诉、黑猫投诉等第三方平台上,关于微贷网的投诉已超过2000条。其中“暴力催收”、“砍头息”、“阴阳合同”、“捆绑销售”等字眼层出不穷,“砍头息”则为高发区。

现在,微贷网的日子更不好过:一方面在机构转型上已经远落后于同行,另一方面在申请小贷上,门槛高,转型并不容易,其所面临的困难丝毫不减。

本次疫情对正处于转型关键时期的网贷行业也产生了不小的影响。积木盒子发公告正式宣布退出网贷,拟申请小贷牌照。51人品称平台暂停发标,微贷网也被曝出受疫情影响停止发标,但未有公告和官方回应。

当前,微贷网股价在2美元左右,相较于当初10美元的发行价,跌幅达到80%。