图片:图虫

一、危机间大类资产的运行逻辑(西南证券)

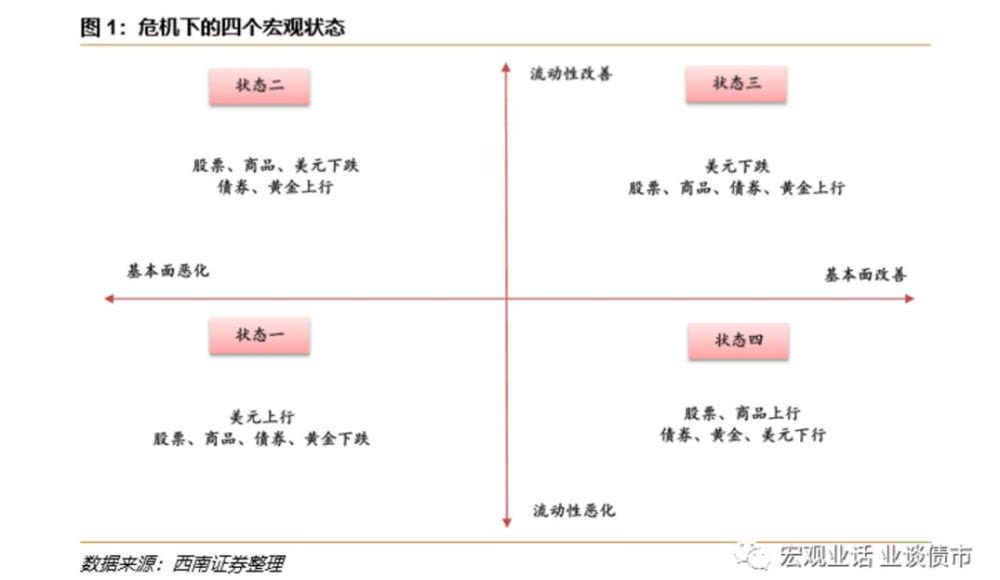

今天看了西南证券的一份研报,有这样一张“神图”

围绕「基本面」和「流动性」两个维度,西南证券复盘了历次危机的四个阶段,以及危机期间的大类资产表现:

△基本面预期与流动性是危机期间驱动资产价格的主要因素,按基本面和流动性可将市场划分为四个状态,不同状态下资产会呈现不同的走势。

如上图,我们如今正处于“状态一”的一栏。

美元上行、股票、商品、债券、黄金下跌。

相关阅读:(美元疯狂,刷3年新高!市场恐慌情绪已爆表)

危机下大类资产运行逻辑

状态一:基本面恶化、流动性恶化。

这一状态是典型的危机状态,表现为流动性压力之下,各类资产遭到抛售,以现金为王,不仅股市、商品等资产下跌,债券和黄金受也会下挫。

状态二:基本面恶化、流动性改善。这种状况往往由政策调整所致。在基本面恶化和流动性改善双重推动下,利率下行,债券和黄金往往表现较好。但流动性改善难以对冲基本面恶化对股市和大宗商品的负面影响,股市、商品仍然有较大的下行压力。

状态三:基本面改善,流动性改善。这一状态意味着危机时刻已然度过,所有资产均迎来上涨,其中股市、商品在基本面和流动性双重驱动下涨幅较高,而债券与黄金也迎来价值修复。

状态四:基本面改善、流动性恶化。这一状态往往是政策退出期,流动性趋紧和基本面改善驱动债市和黄金进入调整期,而股票、商品则往往有较好表现。

综上,在基本面和流动性得到改善之前,当前对投资者来说,最佳的大类资产配置应该是:现金>债券/黄金>股票。

二、既然现金称王,还能买房投资吗?

疫情之下,还能买房投资吗?

我们看到,当前全球经济杠杆率越来越高,货币超发的结果是债务越来越重、通缩压力越来越大、经济增长速度放缓。

但另一方面,历史告诉我们,在过去十几年大类资产的收益率中,能跑赢名义 GDP 增长率的资产,似乎只有股市、房地产、和顶级艺术品。

中国有房地产市场以来,留给人们的印象确实是,房地产投资最稳当。

我国的城市化进程还有很长的路要走,虽然中间会有波折,但是不会影响未来房价的走势。所以,过去对很多人来说,投资房地产是一个长期、稳健、确定型很高的投资行为。

但也应该看到硬币的另一方面。

经过20余年的发展,中国的房地产市场正经历结构性调整。

特别是疫情无疑对房地产市场形成新的剧烈冲击。值此大变局之际,房地产投资还是要谨慎一点。

如果从投资的角度看房地产,从一定意义上说,就是“看大势”。当前的政策、宏观大环境是否有利你做出这样的投资。

随着棚改的进程步入尾声,三四线城市的高房价之路,或会迎来最后结束的钟声了。

现实是,房地产市场被很多政策捆绑着,以至于普通投资者不容易看清楚市场的真实情况。

因此,迷雾未散,复利姐并不建议此时买房做投资。但是对于刚需,可以根据自身能力努力择机上车。

三、长期大类资产表现怎么样?现在最适合做的是……

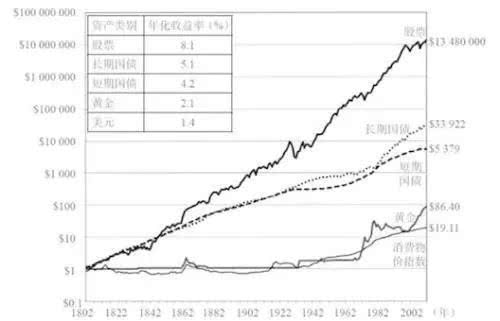

以1802年以来的美国数据为例,纵轴是对数坐标,表示初始1美元投资各类资产的回报。

数据来源:wind 时间区间:1802年-2002年

结论是,股票的长期收益高于其他资产。

观察国内,如果初始投资1元偏股混合基金指数、沪深300指数、消费红利指数、债基、货基、黄金、标普500的表现。

数据来源:Wind 时间区间:2006年1月1日-2020年3月16日

结论:偏股混合型基金>沪深300>黄金、债券、美股

哇!原来长期持有基金,收益可以如此美好。

如果你不信,我们再来个简单测算——在不同期限买入权益类基金(wind中偏股混合型基金指数),年化收益率会是如何呢?

假设2005年起每个月(共182个样本)开始投资一个固定期限,考虑所有样本在不同初始投资时点估值下的收益分布。

图:收益率的分布

数据来源:Wind 时间区间:2005年1月-2020年2月

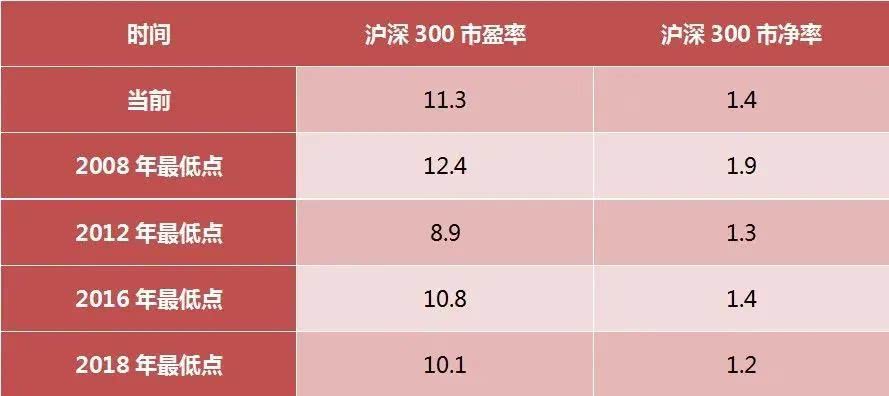

沪深300多数时候PE在10-25倍之间。从持有一年期看,收益非常不确定,波动较大,虽然不能说估值低之后一年一定涨得多,但是估值高之后一年跌得多,这个基本大概率。

而横向看,沪深300估值在20倍以下的起点里,5年年化收益平均在10%以上。

当前,沪深300的市盈率是11.3,市净率是1.4,对比一下下图,你就知道现在处于什么的水平。

数据来源:Wind 截止2020年3月17日

所以从估值来看,现在应该是定投权益类基金的良好时机,毕竟经历这一波,也调整很多了。

所以复利姐认为,在A股现阶段这个市场,作为投资者,我们要选择买好的主动基金、指数增强、策略指数,接下来,交给时间吧!

敲黑板 划重点

不要根据排名和历史业绩来选基金,过去不代表未来。

选择基金是一个系统工程,不管是依据历史风险调整后收益,还是依据历史收益,这种利用过去历史数据的方法仍有其局限性,我们需要考虑的因素还有很多,比如基金经理的投资风格及所采用的投资策略,基金经理的选股能力及稳定性等。