一、购买理财险你必须知道的事

1、6%是长期理财必须有的轻松回报,是几十年来欧美退休类理财产品可以达到,且中国资金也可很好达到,而香港就有这样的产品,包括很多央企也在香港提供

2、6%收益率产品相比4.025%优势大,每买10万元4.025%内地理财险,长期收益损失55万

图一是4%收益率,图二是6%,同样10万投入40年后后者103万,图一48万,损失了55万(103-48)

二、6%收益率之所以是安全的,本质是其投资策略

1、投资对象

全球分散的蓝筹股:过去200年看,美国道琼斯7.3%/年,会有大波动,但是波动中向前

全球分散的顶级pe:全球顶级pe很高门槛,都是5000万美金以上加入门槛,但是保险公司可进,回报率8%-12%,不同基金差异大,但是分散开的平均值就有这么多,保险公司资金规模超大,有能力分散到不同的pe

全球优质写字楼和长租公寓:7%-8%,单体规模都很大,几千万美金或10亿美金以上,大资金规模和长期稳定回报模式

高等级安全债券:3.5%-4%,主要投资国债和最顶级企业的债

2、投资比例

前3类是主体,优秀产品可达到75%,从而保证可以实现6%预期年化回报率;而内地保证4.025%产品主要投资第4类产品,因此长期收益率只有4%

3、为何前2类投资收益率一定更高?

- 第二类顶级pe基金本质投资没有上市的大企业,其投资和第一类类似

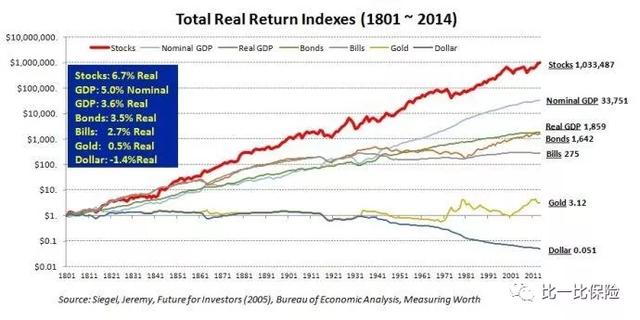

- 宾州大学沃顿商学院的西格尔教授(Seigel)在过去几十年里兢兢业业、认真地收集了美国在过去几百年里各个大类金融资产的表现,把它绘制成图表,给了我们非常可靠的数据来检验。这些数据可以可靠地回溯到1802年,今天我们就来看一下,在过去两百多年的时间里,各类资产表现如何呢?(见图1)

图1:美国自1801年至今大类资产的回报表现

第一大类资产是现金。最近股市的上下波动,让中国很多老百姓更加意识到现金的重要性,可能很多人认为现金应该是最保值的。我们看一看在过去两百年里现金表现如何。如果1802年你有一块美金,今天这一块美金值多少钱?它的购买力是多少?从图1可以看到,答案是5分钱。两百多年之后一块钱现金丢掉了95%的价值、购买力!原因我们大家都可以猜到,这是因为通货膨胀。下面我们再来看一下其他类的金融资产。

- 对传统中国人来说,黄金、白银、重金属也是一个非常好的保值的方式。西方发达国家在相当长的一段时间里一直实行金本位。黄金的价格确实增长了,但进入20世纪我们看到它的价格开始不断在下降。我们来看一看黄金作为贵重金属里最重要的代表在过去两百年的表现。在两百年前用一块美金购买的黄金,今天能有多少购买力?我们看到的结果是3.12块美金。这显然确实是保了值了,但是如果说在两百年里升值了3、4倍,这个结果也是很出乎大家预料的,并没有取得太大增值。

- 我们再来看短期政府债券和长期债券,短期政府债券的利率相当于无风险利率,一直不太高,稍稍高过通货膨胀。 短期债券两百年涨了275倍;长期债券的回报率比短期债券多一些,涨了1600多倍。

- 接下来再看一看股票。它是另外一个大类资产。可能很多人认为股票更加有风险,更加不能保值,尤其是在经历了过去3个月股市上上下下、起伏之后,我们在短短的8个月里面同时经历了一轮大牛市和一轮大熊市,很多人对股票的风险有了更深的理解。股票在过去两百年的表现如何?如果我们在1802年投资美国股市一块钱,今天它的价格是多少呢?

- 我们现在看到的结果是,1块钱股票,即使除掉通货膨胀因素之后,在过去两百年里仍然升值了一百万倍,今天它的价值是103万。它的零头都大于其他大类资产。为什么会是这样惊人的结果呢?这个结果实际上具体到每一年的增长,除去通货膨胀的影响,年化回报率只有6.7%。这就是复利的力量。爱因斯坦把复利称之为世界第八大奇迹是有道理的。

- 上面这些数字给我们提出了一个问题,为什么现金被大家认为最保险,反而在两百年里面丢失了95%的价值,而被大家认为风险最大的资产股票则增加了将近一百万倍?一百万倍是指扣除通货膨胀之后的增值。为什么现金和股票的回报表现在两百年里面出现了这么巨大的差距?这是我们所有从事资产管理行业的人都必须认真思考的问题。造成这个现象有两个原因。

- 一个原因是通货膨胀。通货膨胀在美国过去两百年里,平均年化是1.4%左右。如果通货膨胀每年以1.4%的速度增长的话,你的购买力确实是每年在以1.4%的速度在降低。这个1.4%经过两百年之后,就让1块钱变成了5分钱,丢失了95%,现金的价值几乎消失了。所以从纯粹的数学角度,我们可以很好地理解。

- 另外一个原因,就是经济的GDP增长。GDP在过去两百年里大约增长了33000多倍,年化大约3%多一点。如果我们能够理解经济的增长,我们就可以理解其他的现象。股票实际上是代表市场里规模以上的公司,GDP的增长很大意义上是由这些公司财务报表上销售额的增长来决定的。一般来说公司里有一些成本,但是属于相对固定的成本,不像销售额增长这么大。于是净利润的增长就会超过销售额的增长。当销售额以4%、5%的名义速度在增长时,净利润就会以差不多6、7%的速度增长,公司本身创造现金的价值也就会以同样的速度增长。我们看,实际结果正是这样。股票的价值核心是利润本身的增长反映到今天的价值。过去两百年股票的平均市盈率在15倍左右,那么倒过来每股现金的收益就是15的倒数,差不多是6.7%左右,体现了利润率对于市值估值的反映。因此股票价格也以6%、7%左右的速度增长,最后的结果是差不多两百年里增长了一百万倍。所以从数学上我们就会明白,为什么当GDP出现长期的持续增长的时候,几乎所有股票加在一起的总指数会以这样的速度来增长。

4、为何绝大多数人买年金比直接买股票或者基金好?

- 股票/基金受一个国家的经济周期影响很大,有时候长达几十年,而年金是全球分散投资,受单一国家影响小

- 股票投资个体股票波动很大,受到很多情绪影响,个人去买对于95%以上的弊远远大于利,因为用心工作带来的额外回报远远大于天天研究股票带来的回报,个人资金很有限,即使多了2%回报也没啥意义,把工作做好可以让收入增长1倍以上;此外个人研究本身远远不如一些顶级投资机构的表现,顶级投资机构具有很好的研究和信息,个人投资亏钱的概率在全世界过去200年来超过90%,个人买股票更像赌博,经常买卖本身成本很高

- 大型机构投资股票不追求暴利,都是选择最好的公司长期持有,长期投资收益率更高

- 基金本身结果也没有年金合适,也是因为基金受到情绪影响很大,也没有基金能够全球各类资产同时投资,同时当大家觉得经济有问题时,纷纷赎回基金,造成重大损失,实际上经济表现和股市表现极度难预测

三、购买香港年金一定要注意排名,也不要跟风

几百年来跟风投资只有吃亏的,好的金融产品都是认真选择出来,唯有如此才会回报比平均值好,这也是公平的,以下是历史有关文章:

19年内地和香港长期理财保险(年金)TOP25

香港理财年金冠军:中银非凡人生、宏利创富传承

香港友邦充裕未来评测:靠后,不值得买

香港保诚隽升的评测:靠后,不值得买

内地保险:所有理财险垃圾,优秀重疾、医疗险、定寿可入

10万元,1%、3%、4%、5.5%、6%年化收益率,100年下来差异多少?

保险消费者、代理人、保险公司、代理公司

为何4.025%保证利率的理财险不能买?

▲这个文章希望朋友们都转发下,就我观察,如果你不转发,你身边一定会有人默默拿着自己的劳动智慧所得,去买这类没有任何增值性的产品!

四、如何研究更多和投保?

最佳保拥有内地和香港各家公司理财保险评测数据库,如果你深入了解,给自己满意安全的理财配置,欢迎了解最佳保会员服务:

▲最佳保会员6大服务:买好、买放心

▲比一比保险 : 中国保险产品排名数据库,专业、中立、客观的第三方保险产品评测中心。为读者提供全面的保险产品排名及分析数据。