近年来,理财产品收益率整体呈现下行趋势,这也是投资者迫切关注、却很少得到正面反馈的话题。作为一家以投资者利益为优先的理财子公司,我们需要和投资者坦诚地聊一聊,理财产品收益率下行到底是怎么回事。

No.1市场上的理财产品都投向了哪些地方

在进入正题之前,我们需要明确理财产品都投向了哪些地方。根据2019年中的数据显示,全市场的理财产品主要投向债券资产(56%)和非标资产(17%),且投资债券资产的比例提升,这其中又以信用债为主(占投向债券资产的86%)。

图1 2019年中全市场理财产品投资资产占比(数据来源:Wind)

按图索骥,我们来看占比最高的债券和非标类资产近年来的收益率,如图2所示。1年期AAA等级企业债到期收益率和理财产品预期年收益率常年存在倒挂现象。同时,我们也看到,国债收益率和债权类非标收益率也呈现下行趋势。

图2 2014年以来理财产品、债券和非标预期收益率(数据来源:Wind)

如果要提高资产的收益率,只能通过提高杠杆、下沉信用、增配权益或非标类资产等增加风险的方法实现。但这些方法并非“万金油”,在金融监管趋严、实体经济增速放缓的形势下,不仅优质资产稀缺,而且基础资产的整体收益率呈现下行趋势,倒逼理财产品负债端的收益率下降。因此,理财产品收益下行的“罪魁祸首”是宏观利率的下行。

No.2人口老龄化和经济增速放缓背景下,全球无风险利率下行

既然理财产品收益率下行与宏观利率下行因素有关,那么宏观利率下行会是长期方向吗?

宏观利率的决定性因素是投资者对于未来经济增长的预期,而在人口老龄化背景下,如果没有出现较大的技术革命,经济增速放缓是一个长期方向,图3和图4从数据角度说明了这个问题。

我国人口结构在过去几十年发生了明显的变化:

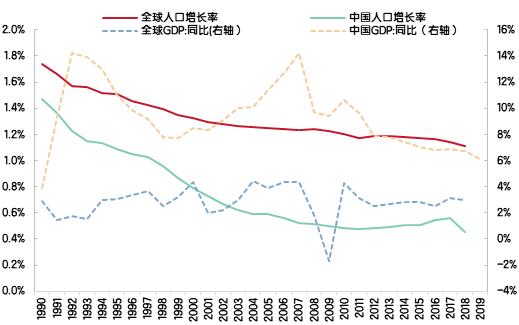

1964年,我国0至14岁青少年占比41%,65岁及以上老年人口占比4%。到了2010年,0至14岁青少年占比下降到17%,而65岁及以上老年人口占比达到了9%。同时,长期来看我国GDP增速和人口增长率均出现了回落,人口增长率从1990年的1.47%下降到2018年的0.46%,GDP同比也从2007年的15.2%高位回落到2019年的6.1%。此外,我们也看到全球人口增长率逐渐下滑,经济增速长期维持低位。

图4 我国人口增长放缓,经济增速回落(数据来源:Wind)

放眼海外,西方国家的国债利率已经大半沦陷至负利率,这也从另一方面预示着中国利率的长期方向。对于还有一定国债正收益的中国,大家且行且珍惜。如图5所示。

图5 全球国债收益率矩阵(数据来源:中金固收)

因此,人口增速下滑、人口老龄化和经济增速放缓在国内乃至全球都属于长期事件,海外长期无风险利率已经见证了几十年来的长期下滑态势,由此可见,我国宏观利率的下行趋势也是长期大概率事件,投资者需要做好资产收益率下滑的准备。

No.3选择招银理财,给未来更好的答案

知识点:投资的“不可能三角”理论是指在投资中,收益性、安全性、流动性是难以同时兼顾的三元悖论。这意味着如果选择高收益,就要承担相应的风险,或对持有期留有一定的空间。

在利率下行的背景下,对于投资者来说,短期的高收益产品往往意味着承担较高的风险,需要投资者擦亮双眼去辨别,否则会得不偿失。因此,在当前环境下,投资者应当将资金交给专业的投资机构来打理。招银理财已经构建了强大的投研体系、完善的风控架构和丰富的产品条线,为客户提供稳健的长期回报。