最近,有几位朋友吐槽,自己在理财APP上买的一款“稳健理财”产品,竟然出现了亏损情况。明明是中低风险的理财产品,为何也会亏钱呢?

稳健理财≠保本保息

很多人买稳健型的理财,其实就是更多是冲着“保本保息”去的。但事实上,这只是个“美丽的误会”。

稳健型的理财产品不等同于银行存款类产品。存款类产品安全性高,50万以内本息受国家存款保险制度保护,历史100%兑付。虽然在风险评级中,稳健理财产品大多也属于“中低风险”,但并非没有风险,即不承诺保本。

这还得从理财新规出台说起。以前,不少银行推出的理财产品属于预期收益率型产品。表面是“预期”,风险提示收益“可浮动”,但实际上不管最后投资收益如何,银行一般都会隐性刚兑此前的预期收益,因此在普通老百姓看来安全性跟存款类产品似乎区别不大。

但新规出台后理财产品市场迎来了巨变,与之对应的是转型净值型理财产品。净值型理财产品是指产品在发行时未明确收益率,在存续期内定期或不定期披露单位份额净值,根据产品运作情况享受到期或赎回收益(或亏损)的产品。这类产品与公募基金相似,没有预期收益,银行也不承诺固定收益,实际用户获得的收益与产品净值有关。

也就是说,现在买银行理财不再稳赚不赔,投资者不能再“闭着眼睛”购买理财产品。当银行理财不再保本保息,意味着消费者要逐渐改变将银行理财产品视同银行存款的理财习惯。

中间下跌≠到期亏钱

以前买理财,都有一个固定期限,到期把本金和收益直接给我们,几乎没亏过钱。

那现在这些“会亏”的理财产品,是风险更高了吗?

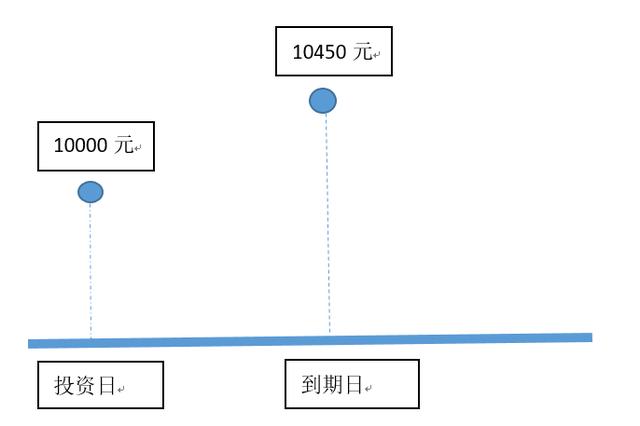

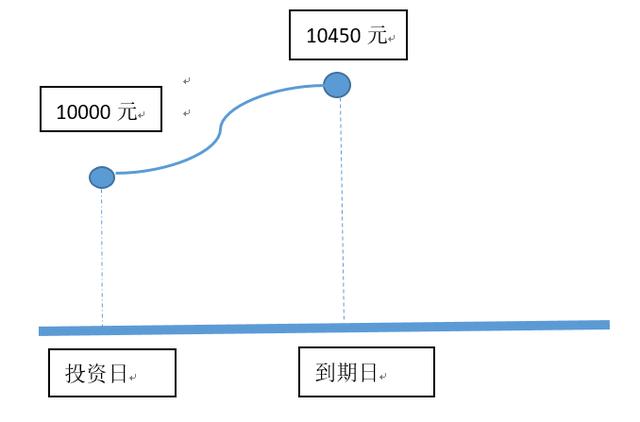

同样年化收益4.5%的一款1年期定期理财,投入10000元在其中,以前我们的投资就是到期把收益拿走,中间的过程怎么样不关注。

但其实,产品运作的过程,收益也是会有跌宕起伏的,只不过没让你看到罢了。而现在的稳健理财产品,会越来越多的把运作过程的波动每天都展示给客户,这也是净值型理财产品的特点之一。

目前反映的亏损,其实是产品运行过程中的“浮亏”,和产品到期后本金受损这类“实际亏损”还是有差别的。因此建议大家,不要被持有期间的短期波动给吓坏了。毕竟,距离到期日还有时间,未来大有修复亏损的可能。