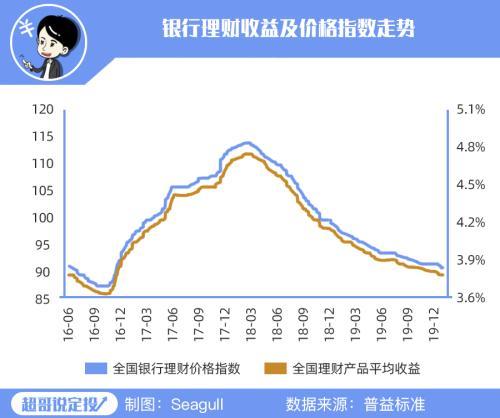

一边是股市风险加大,一边是稳健类理财收益率一路下滑,大家的“钱袋子”遭遇了两面夹击,尤其是小白的最爱,很多货币基金最近都破2了,恐怕随着周末的降准和降息预期,未来进入“1时代”不可避免。

那么如何守住“钱袋子”呢?其实早在半年前,超哥就说过这个问题,还是有办法应对的,比如“固收+”模式。

什么是固收+呢?简单来说就是介于高风险和稳健之间的模式,用低风险的纯债基金或者银行理财打底,加上少量的高风险的产品来博取更高收益,相当于一个“组合拳”,超哥自己定的长期目标是达到年化6-10%就知足了。

听起来是不是很没志气,但真实现起来并不容易,最近三年股票型基金平均也就7%,纯债型4%,和银行理财差不多,而在全世界衰退预期下,这两种以后可能还会更低。

那么实现起来就更有难度了,如何才能完成这个小目标呢?

超哥有两个办法,第一种就是自建组合,比如80%纯债基金(或银行稳健理财等)+20%股票型基金,然后就是不断定投这个组合,简单算一笔账,假设纯债基金每年是4%,股票型基金是10%,那么一年的收益大概是6%左右,这是比较保守的,一般超哥通过在低估时定投,高估时逐渐卖出的方式,基本可以做到股票型基金平均年化20%,那么长期来看就能做到平均10%了。

可能有人想问,既然能做到这么高的收益,为啥不把大部分仓位投到股票基金上面,问的好,第一,赚得多并不是最重要的,而是赚得稳,未来有很多不可预测的“黑天鹅”发生,过去的模式不一定一直有效,而一次巨亏就可能长时间翻不了身,所以不大亏才是第一位。

第二,保持高流动性,纯债基金基本很难亏钱,如果急需用钱,随时赎回也不会有顾虑,一般两天就到账了,但股票基金就不同了,很可能你越需要用钱的时候,基金价格越在地板上,很容易让”微笑曲线”功亏一篑,把便宜筹码丢了,更重要的是,底部区间不断定投的方式,根本不知道啥时候能上涨,很可能一年也是他,两年也是他,很可能把大部分闲钱耗到上面,并且还要忍受越定投越亏的煎熬。

相比纯债基金几乎每年,每个季度都赚钱来说,高仓位去搞股票基金的话,相当考验财力,就像你投资了两家企业,A企业可能很有潜力,未来能赚大钱,但现在一直亏钱,不知道还需要多久才能逆袭,而B企业几乎天天都在为你赚钱,但没有啥爆发潜力,你会怎么选择,尤其是你现在财力有限,抗风险能力比较弱的情况下,当然会把大部分股份分配到B企业上面更稳妥。

所以超哥追求的是长期的稳健增值,首先保证大仓位每年都是赚的,其次才是通过定投股票型基金来锦上添花。

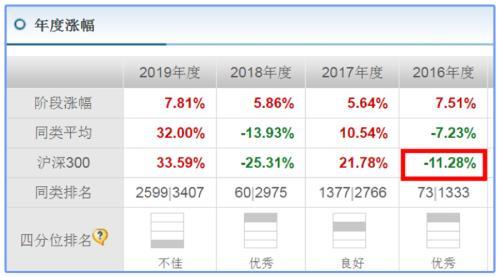

其实现在很多基金公司也在设计这样的产品,来满足大家稳健理财的需求,如果没有精力去自建组合,直接选择“类固收+”的基金定投也不错,就像混合型债券基金,养老FOF基金等等,他们本身也是采取的是稳健为主,进攻为辅的策略,比如银华汇利灵活配置混合A(001289),可以看到,净值最近三年是持续上涨,并且不论大盘的涨跌,每个季度都是赚钱的,成立以来每年平均赚6%以上,即使2018年股票基金全体惨淡下也是赚的,当然历史不代表未来,不过也说明长期是相当稳健的。

不过大家却经常忽略这点,亏钱少的基金更稀缺,而一般人都会追求收益高的基金,但亏的可能也多,长期来看可能还跑不赢银行理财。

所以基金小白,与其赌大胜,不如积小胜为大胜,要想完成这个目标,就需要大家在选择的时候,多关注一只基金的最大回撤!也就是历史上一只基金的极限的下跌幅度,咱们还拿银华汇利A举例,那么其他固收+基金就可以举一反三了,可以查到,只有2016年底“债灾”的时候有过-2%左右的回撤,平时也就是零点几,相当抗跌。

并且相比2016年沪深300指数当年-11%的下跌还是少多了,更重要的是,当年还赚了7.51%,超越了沪深300指数近20%,可谓是稳稳地幸福,几乎不用考虑股市或者全球经济的影响,别人亏惨了睡不着的时候,如果你是回调是继续定投的话,没准赚得更多了,简直是一个天一个地。

最后超哥想说,在未来大环境不确定下,理财更要稳稳的幸福,守财肯定要比赚得多更重要,上面两种方法,都是比较简单的“固收+”的理财方式,虽然不是保本的,不过重在稳健,超哥自己一般用第一种,如果想省心的话可以考虑选择第二种。