4月1日,大连银保监局发布行政处罚信息公开表显示,百年人寿保险股份有限公司(以下简称“百年人寿”)大连西岗电话销售中心因部分保单存在欺骗投保人、被保险人的问题,被罚款人民币30万元。许雅妮因对上述违法行为负直接管理责任,被处以警告,并处罚款人民币10万元。

这已是近半年来百年人寿第三次遭监管处罚。1月中旬,中国银保监会江苏监管局公布关于百年人寿江苏分公司的行政处罚信息,该公司存在业务数据记载不真实,以及错误介绍保险产品重要内容、欺骗投保人等违法违规行为,被处于合计39万元罚款;3月1日,江西银保监局公布一则行政处罚信息,百年人寿赣州中心支公司存在欺骗投保人的违法违规行为,被罚款人民币6万元,对直接责任人洪国亮给予警告并罚款人民币1万元。

频频遭罚或与其激进的销售模式息息相关。此外,股权转让悬而未决、营收增长疲软、净利润波动剧烈、风险综合评级居行业末尾等不利因素也正困扰着东北地区的这家中资寿险公司。

【分析解读】

一、股权转让悬而未决

百年人寿于2009年6月1日成立,总部位于大连,是东北地区首家中资寿险法人机构。公司目前第一大股东是大连万达集团股份有限公司(以下简称“大连万达”)。

根据公开资料,大连万达于2014年从国电电力发展股份有限公司和辽宁时代万恒股份有限公司分别受让了百年人寿1亿股份后,总计持有百年人寿9亿股,成为百年人寿第一大股东。

然而,仅仅三年后,为回笼资金,降低杠杆率,大连万达开始了疯狂的抛售。2018年12月,绿城中国(03900.HK)公告称,与卖方签订了股份转让协议,将以现金27.18亿元收购百年人寿9亿股股份。卖方极可能为大连万达,后者作为百年人寿第一大股东可能转让其手中持有的全部股权,受让方将对百年人寿的经营产生重大影响。但该事项因监管未批准,超过协议转让期被迫终止。第一大股东股份转让对手方与进度陷入了未知。

另据了解,百年人寿第二大股东新光控股有限公司持有的股权目前全部被冻结;并列第二大股东科瑞集团拟将其持有的7亿股转让给国测地理信息科技产业园集团有限公司,但目前进度也不明朗;另外,大连城市城建集团有限公司、大连乾豪坤实置业有限公司以及大连国泰房地产开发有限公司三家股东拟转让给奥园集团有限公司的共计10.8亿股股份也还在推进中。

从目前来看,控制权将花落谁家仍是未知数,份额如此大的股权变更始终悬而未定,这已对公司董事会构成及战略规划产生了负面影响,管理团队的稳定性也处于历史最低水平。

二、营收增长疲软

百年人寿营收主要来源于承保业务以及保险资金产生的投资收益。

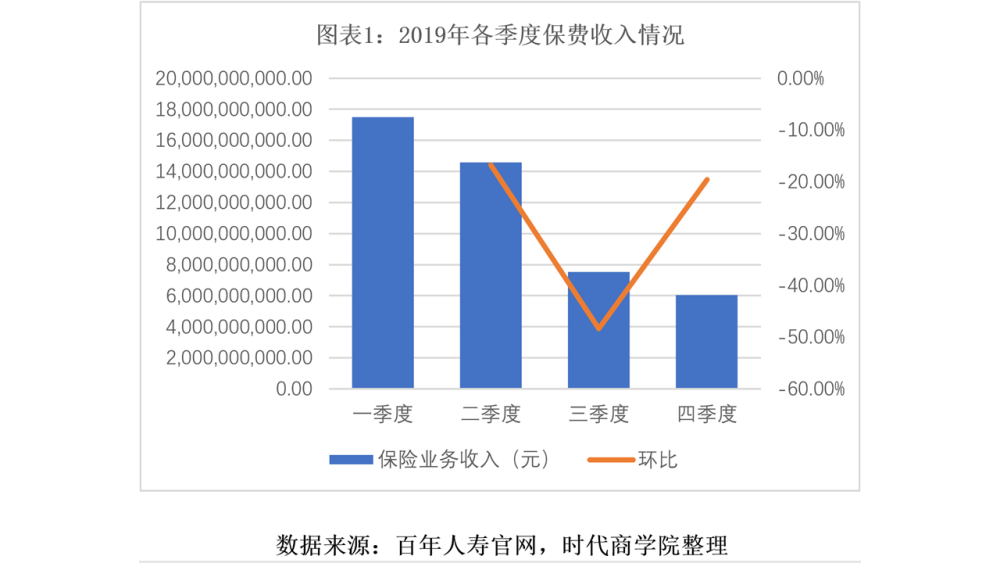

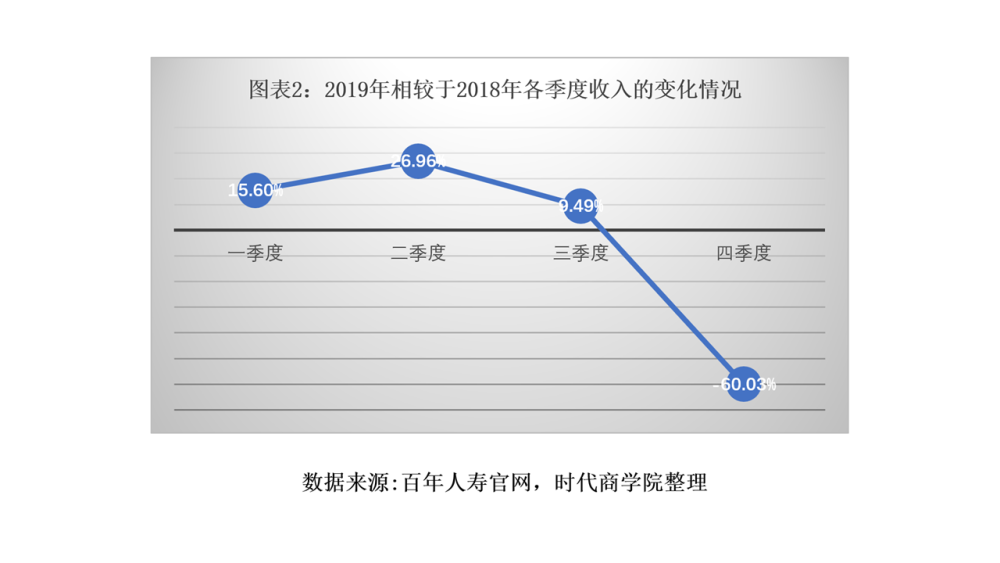

据百年人寿2019年对外公布的偿债能力报告(未经审计),公司全年实现总收入456.41亿元,同比增长18.35%。其中,一季度、二季度、三季度、四季度的保险业务收入分别为175亿元、145.67亿元、75.23亿元、60.51亿元,分别同比增长15.6%、26.96%、9.49%、-60.03%,但二季度、三季度、四季度分别环比下降16.76%、48.35%、19.57%。

可以看出,百年人寿2019年营收贡献主要来自前两个季度,三季度增长趋缓,四季度甚至出现同比60.03%的跌幅。

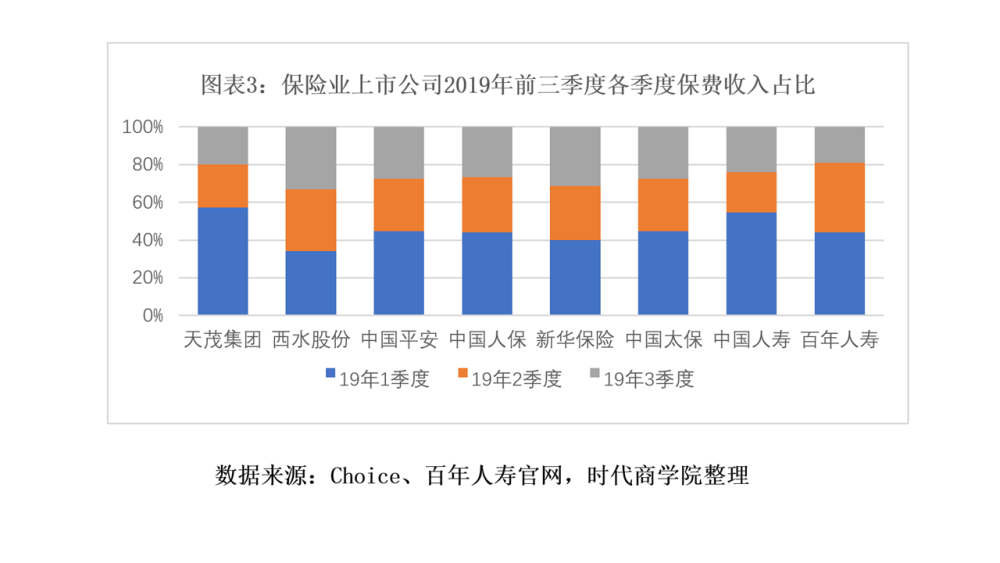

对比保险行业已上市公司数据,2019年二季度、三季度,上市保险公司的保费收入平均分别环比下滑了37.62%、0.16%。

可见,百年人寿2019年各季度保费收入的连续下滑趋势,与行业整体趋势一致,但三季度百年人寿下滑幅度更大,四季度甚至出现了同比、环比的双下滑。

2020年,新冠肺炎疫情席卷全球,成为全球经济发展的“黑天鹅”,保险行业也受不小影响。疫情影响使得险企传统的客户面对面销售模式不再适用,百年人寿采取了加快建立客户线上化的措施,但可以预见,其2020年一季度的保费收入依然将同比下滑。不过,受疫情影响,人们将认识到健康险、意外险的重要性,特别是这次受疫情影响更重的老年人,这将推升人们对保险产品的需求,但依然存在后期业绩反弹不及预期的风险。

三、净利润波动剧烈

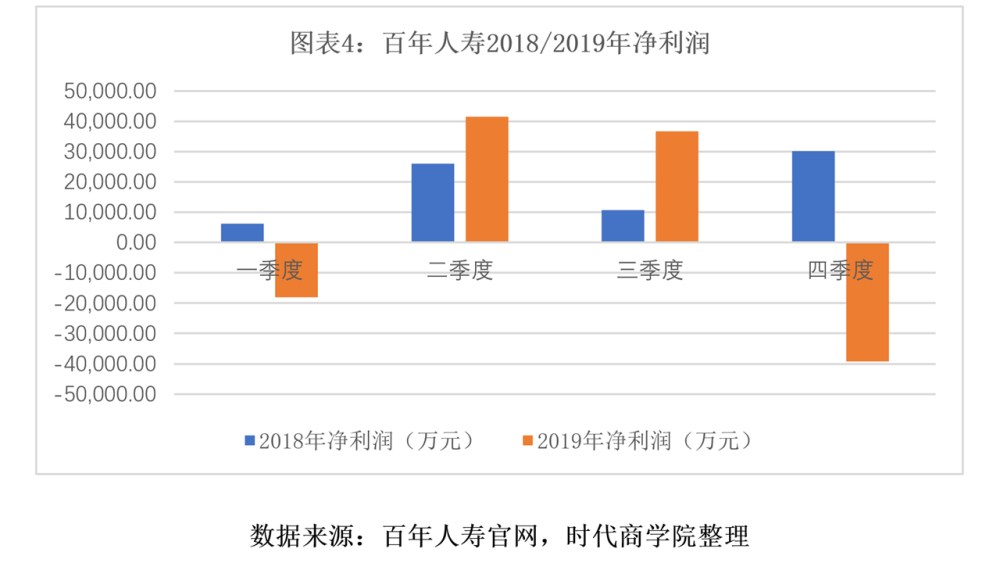

从净利润这一指标来看,2018年、2019年百年人寿的净利润均为正,未出现亏损。但经分析发现,其2018年、2019年各季度的净利润波动较为剧烈。

以2019年为例。该年一季度、二季度、三季度、四季度,百年人寿净利润分别为-1.8亿元、4.16亿元、3.67亿元、-3.92亿元,同比涨幅分别为-393.63%、60.33%、245.66%、-230.09%,二季度、三季度、四季度环比涨幅分别为-330.66%、-11.82%、-206.92%,波动十分剧烈,经营风险加剧,且一季度、四季度出现亏损,尤以第四季度亏损最为猛烈。

据百年人寿2019年一季度财务报告,该季度其提取的保险责任准备金、手续费及佣金支出较之前有较大增长,导致出现亏损。手续费及佣金增多缘于业务增多,准备金增多则与监管规定相关,750天移动平均国债收益率曲线(保险合同准备金计量基准)下降将使保险合同准备金增加,与百年人寿2019年保险合同准备金的大幅增加相吻合。但百年人寿第四季度出现大幅亏损的具体原因还未有公开信息,现尚未能知。

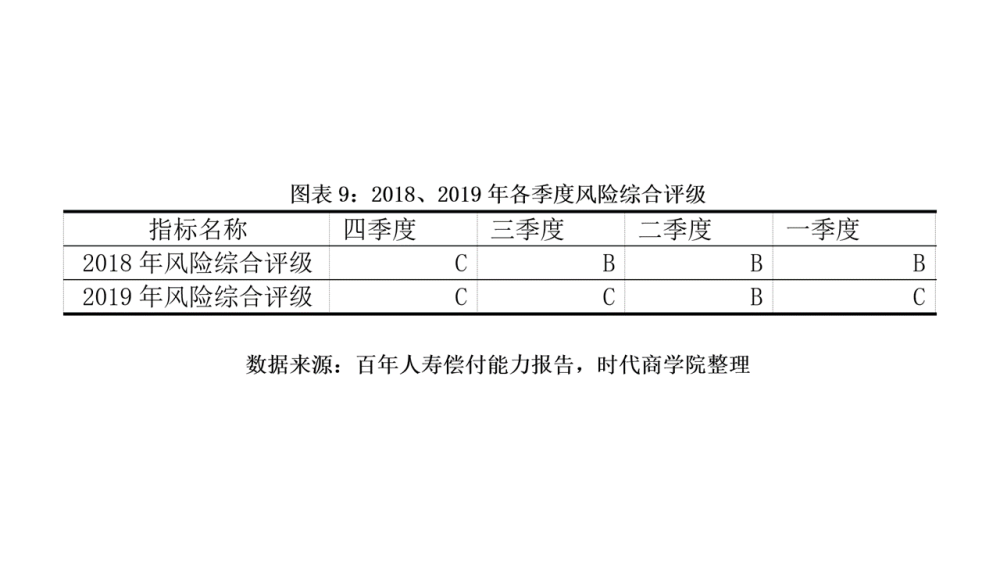

四、风险综合评级居行业末尾

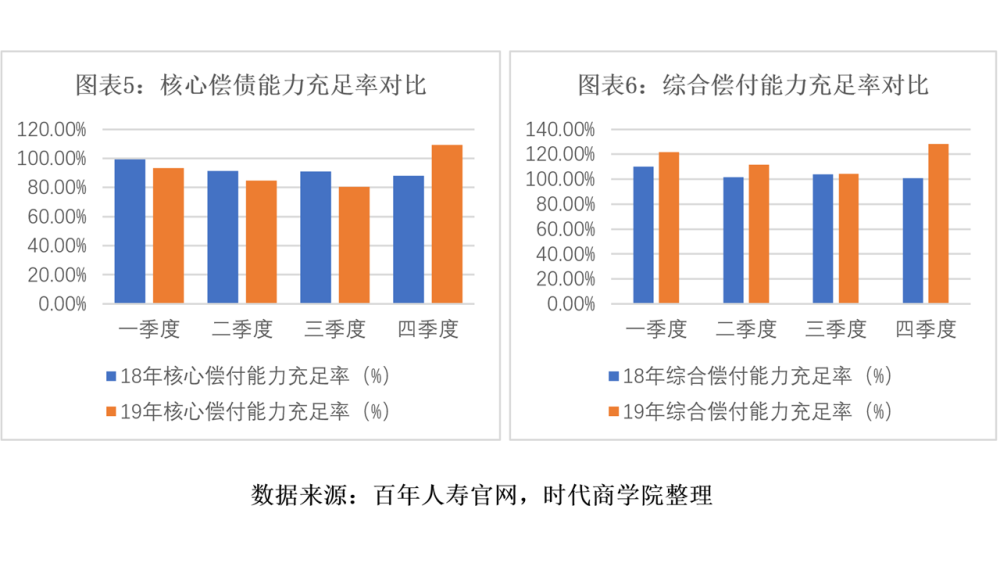

2018年第四季度,百年人寿的风险综合评级被下调为C。此后,除了2019年第二季度因发行了20亿元资本补充债券短暂被调整为B外,该公司综合评级一直未再有上调。据了解,评级为C类的保险公司一般指偿付能力充足率不达标(综合偿付能力充足率低于100%、核心偿付能力充足率低于50%),或者偿付能力充足率虽然达标,但操作风险、战略风险、声誉风险和流动性风险中某一类或几类风险较大的公司。

时代商学院了解到,百年人寿2019年一季度、二季度、三季度、四季度的核心偿付能力充足率分别为93.29%、84.60%、80.46%、109.17%,前三个季度分别同比下滑 6.17、6.94、10.73个百分点,第四季度同比提升21.04个百分点。可见,百年人寿核心偿付能力充足率已持续走弱,2019年二季度、三季度还扩大了下跌幅度,虽第四季度增长明显,但整体来看,波动幅度较大,稳定性不高。

从综合偿付能力充足率看,百年人寿2019年一季度、二季度、三季度、四季度这一指标分别为121.82%、111.67%、104.17%、109.17%,分别同比增长11.93、10.22、0.4、27.43个百分点。从综合偿付能力来看,百年人寿的偿付能力有所增长,但增长幅度不大。据公开资料,2018年第四季度,人身险公司平均综合偿付能力充足率为214%,百年人寿远低于行业水平。

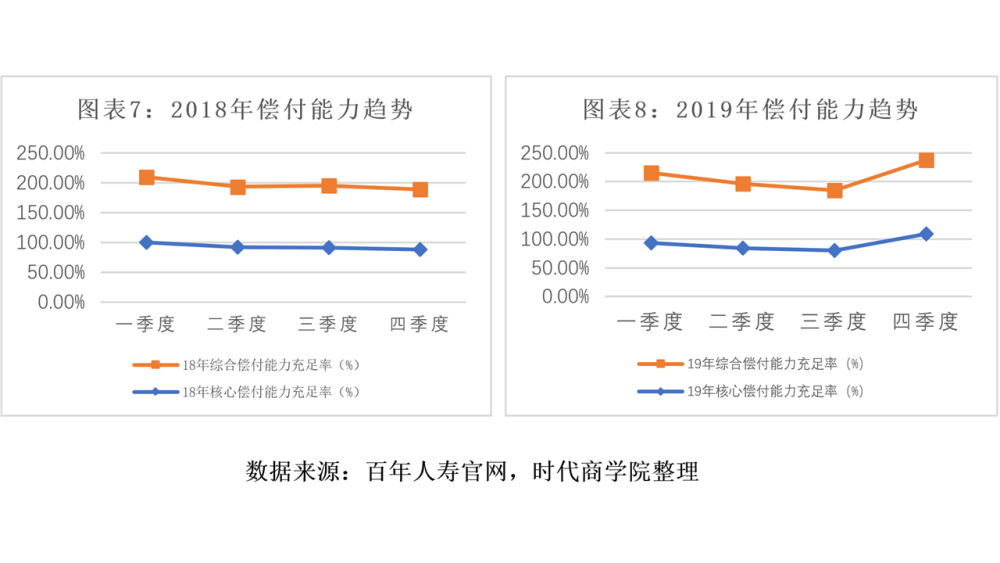

公开信息显示2018年最后一个季度,百年人寿风险综合评级首次被下调为C。经分析发现,2018年开始,百年人寿的核心偿付能力充足率、综合偿付能力充足率就持续走低,其中综合偿付能力充足率直逼监管红线(综合偿付能力充足率小于100%的保险公司,银保监会可将其列为重点监管对象)。一直到2019年前三季度,核心偿付能力充足率、综合偿付能力充足率也未见明显改善,综合偿付能力充足率依然在监管红线附近徘徊,二季度、三季度的核心偿付能力充足率还创两年最低。

时代商学院认为,百年人寿被下调评级的原因之一,即是偿付能力充足率的连续下降,且在评级时间段内未有转好迹象。

百年人寿在2018年、2019年各季度的风险综合评级如下表:

五、罚单或影响品牌形象

百年人寿近期以来连续收到来自各地方银保监局的罚单,处罚事项多因其销售过程存在不当推介、骗保所致。罚款大多不超过100万,对公司利润影响可忽略不计。

综合分析来看,百年人寿之所以频频收到罚单有两个原因。一是缘于激进的销售方式,且行业也正处于粗放发展期;二是缘于公司内部管理不严格,人员培训不到位等等。

百年人寿连续被处罚或许影响最大的还是其品牌形象。至于导致其出现管理不当、经营不佳等核心问题的根本原因,还在于其股权转让的不明朗。股权结构不稳定将导致公司出现管理团队不稳定、治理成本加大、增资困难等问题。从公司的经营状况能窥见一二,近两年保险收入虽在增长,但是净利润波动剧烈且偿付能力未有提高,反应了公司现存的潜在问题。

若公司期盼重现光彩,还需重点从两个方面下手。一是提高偿付能力充足率,这需公司完善处理股权转让事宜,待股权结构稳定后方可顺利进行增资或引入稳定的战略合作伙伴;二是在偿付能力充足率达标后规范管理,降低其经营风险与流动性风险,制定制度并严格执行,逐渐恢复企业外在声誉与形象。这又需要一个稳定的管理团队。百年人寿正是从2018年公布股权转让计划后未果而开始走下坡路的,这正好应了股权散、人心散、团队乱的公司治理困境。