现在进入全民理财时代,大家手里的可自由支配的资产也越来越多。临近岁末,平台活动逐步增多,通过活动进来了一大波新用户。初入理财的小伙伴或许对理财的概念有些模糊,不知道究竟学习理财需要做点什么?

今天,就和大家来说道一下关于理财新手,该掌握哪些理财知识~

有人说,我月入不过5k,吃饭、房租、衣服、娱乐,基本占去了我所有的工资,没钱谈什么理财啊。 也有人说,我是月光族,发工资日就是还卡日,接下来的日子就只能靠刷卡消费了。我都月光了,我更不用理财了。 还有人说,我不仅是月光,我还负债累累,除了信用卡,我还有高利贷,完全看不到未来。

当然还有相当一部分人,对生活没有规划,工资多的时候,就多花;工资少的时候,就少花,日子过得也蛮潇洒的,不知道该如何改变?

其实,理财从字面上来看,就是管理钱财。如何管理呢?就是让不同时期获得的金钱,用在不同渠道的消费中去。在理财规划师眼里,就是实现资金在人生不同周期的收支平衡。这个概念对于理财新人来说,有点难。那我们就从简单也最实用的地方说起:对于普通人来说,关键点在于管控好每月的现金流。

在我们身边,很多人的理财观念都还很淡薄,仅仅是有想改变生活现状的欲望。但光有欲望还不够,还得有实际的行动才行。

记得我有一位要好的学长,刚工作时,实习工资3k不到,正式转正后也就5k左右。从正式拿工资开始,就没有问家里要过钱,经过几年的努力,还有了属于自己的房子。同样是理财新人的他,正是懂得要用理财思维去管控生活,才有了之后的生活。那么,如果他可以,你也一样可以,不管你月入多少,只要掌握了正确的消费理财观,都能轻松自如管控好现金流。

对于刚刚入门的新人来说,理财最关键的是什么呢?

一、明白理财的基本目的。

一般来说,新人理财不外乎如下三个目的。

1、保障:即保障人生财产和生命的经济基础,一般包括保险规划、现金规划。 把自己3-6个月的工资用来作为自己的这部分保障金。当失去业时、或有紧急状况出现时,对自己有个保障。

2、保值:即不让钱贬值,不被通货膨胀贬值。这类主要就是低风险投资,如国债、银行理财、货币基金或者像房易贷这样每笔债权都有实物抵押,并且年化收益可观,投资过后可以通过债权转让随时提现的网贷理财产品等。

3、增值:也就是让钱增值,早日实现财富自由。有中等风险投资,债券、基金、股票房产、贵金属;高风险投资,信托、期货、外汇、艺术品。增值是理财最为关键的部分,也是衡量理财是否成功的最重要的指标。

二、严控欲望,保持与收入同等水平的消费。

马斯洛的需求理论表明,人的需求有很多维度,最基本的是生存的需求,最高的是个人价值的实现。每个维度需求的实现都对应着不同收入水平和能力圈,尤其是从生存需求跃升到生活品质层面,物质条件的个体差异非常巨大,说白了就是个无底洞。在月入3k的时候,你想过高品质生活,无异于天方夜谭,所以,我们必须控制好自己的欲望,在满足基本生存条件的基础上,适当提高生活品质,绝不无端负债。

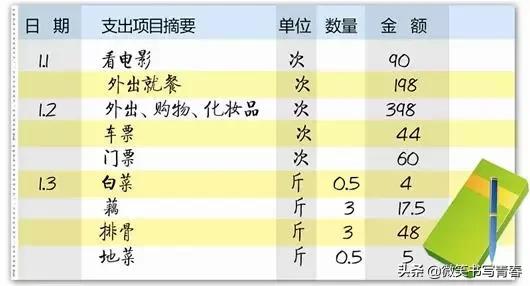

三、记账,分析和掌握自己的经济状况。

对于初学理财的小伙伴,最有效的方法就是记账。不管你用纸笔记录,还是借助记账app,必须保证账目清晰。并且定期盘点收支状况,了解你的收入来源有哪些,哪些消费可省,哪些消费资金额度较高,必须提前做好资金准备。记账就是要让自己知道自己的钱都花在什么地方,钱的去向、净资产为多少(=总资产-负债);让自己心里有个数,知道一般正常的消费是多少。不在让自己大手大脚,有计划地消费。

四、制定预算,严格执行量入为出的消费观。

结合记账盘点的分析结果,实时记录消费发生的时间点,提前预判每个月消费的重点。删除不必要的消费,收入水平无法达到的消费点。

财富并不是指挣了多少,而是指还有多少。听起来,做预算不但枯燥,烦琐,而且好像太做作了,但是通过预算可以在日常花费的点滴中发现到大笔款项的去向。并且,一份具体的预算,对我们实现理财目标很有好处。

五、适当开源,拓展个人赚钱能力圈。

1k的月收入真的很难过,相信很多人和我一样的想法。所以,当务之急,就是加快个人成长,快速提高个人能力圈,及时转正。这样工资就能有明显幅度的提升。在职场的最初阶段,开源即提升个人工作能力。这是最快捷,也最紧迫需要做的一件事情。

当然,作为投资新人,要明确自身基本情况:目前手头有多少资金可以投入,这些资金是否有风险承受能力,自身是否负债,自身的固定收入是否会在一定时间内有所增长?是否在某个明确时间点需要有一笔固定支出,自身是否对投资品种有所熟悉,是否具有专业的投资技巧等等。

在熟悉自身基础情况的前提下,找到安全的平台和合适自己的理财产品,就可以开始自己的理财之路了。