我个人认为,理财是一个非常非常严肃的事情。你的财富,是你过去所有努力的市场报酬,并且不断地在市场当中产生变动。而市场是一个公平的地方,你多一份认真,就会多一份回报。而尤其在中国,财富代管人的素质良莠不齐,职业道德尚未建立之前,花上不少于半年的业余时间,去掌握一些基本技能与工具。才能够对于你所拥有的资源具有基本的掌控能力。当然,如果你将半年或者以上的业余时间真的投入到了对于理财的学习当中,得到的也会远远大于的你的投入。

一、科学配置、稳扎稳打,实现复利增长

5%余额宝+信用卡

收益率:3.8%左右

5%钱主要用于日常生活,除了日常开支,偶尔放纵一下结交朋友都需要消费。支付宝水电费、固话费、宽带费、物业费缴纳非常便捷,线上线下很多场景都有覆盖,用户体验很赞。年化收益率达到3.8%比活期存款和定存都高,随取随用,我们有什么理由不选它。

信用卡有50天的免息期,白用50日为什么不用,额度较大的信用卡也可以作为紧急备用金来使用。为了抢夺用户市场我们使用信用卡刷卡会赠送积分,偶尔也能薅一把羊毛。

推荐两张信用卡给大家:

中信的银联I白金:线上线下双倍积分;9分享兑换(星巴克、电影票、哈根达斯);

交行的沃尔玛联名卡:周五超市加油5%返现,超市刷100返50。

35%房产RETIS

收益率:7.4%左右

REITS基金通俗的来讲就是大家把钱凑起来,一起买房或者当房东收租。房地产是个非常庞大的产业,和股市一样,拥有长期的投资价值。所以REITS基金是比股票基金更好的一个投资产品。REITs运作很专业,不光买住宅,它还可以买商场、写字楼、公寓、医院、游泳池等等各种各样的地产。

房产RETIS国外已经很成熟,近年来国内也逐渐发行了部分RETIS。

REIT短期来说有一定的风险,但是对于长期投资者来说风险不大,回报更稳定,让投资者既可以在红火的房地产市场分一杯羹, 又能合理有效地分散风险。现阶段来说无论国内还是国外的房地产市场都呈上升趋势,是比较好的投资时机。

其实,国内有四支挂钩海外REITS,港股也有十几支。REITs中,有6支是投资内地物业的,而且都在核心一二线城市。分红也不错,去年收益率是7.4%,前年是7.7%。

领展房产(00823),香港最大的REITs,它有内地两处物业,北京的欧美汇中心和上海的企业天地。

还有开元产业信托(01275),旗下有七家酒店,都在内地,大家出差常住的开元名都就是其子公司。

金茂酒店 SS(06139),酒店分别在北京、上海、深圳、三亚和丽江;

以上三款RETIS可以买。

40%P2P

收益率:8.5%-11%

P2P本意是用互联网改革银行。银行模式是你先把钱借给银行,银行又把钱贷给企业,银行赚取巨额利差。 P2P则想你直接把钱借给贷款的企业,中间省去了银行的剥削。但P2P这种理想在中国行不通,中国征信很落后,你没法判断借款人靠不靠谱。结果中国的P2P已经演化为小型网络银行,P2P平台提供本息担保,投资P2P本质就是看P2P平台是否靠谱(如何分析P2P平台是否靠谱,这里不展开了,想进一步了解的朋友可关注我的公号智多星理财师)。

P2P真的被媒体妖魔化了,实际上中国的P2P因为大量的小微企业有贷款的刚需,所以在过去几年迎来了大爆发,规模4年时间增长了30倍,投资人数也从几万增长到300多万。但是P2P由于缺乏监管,所以快速发展伴随着大量P2P平台跑路,整个行业鱼龙混杂。然而,正是由于行业还没有充分成熟,使得P2P还有较高的投资价值,只是需要花不少时间分析。一般来说,获得7%-11%的稳健收益还是比较容易的。

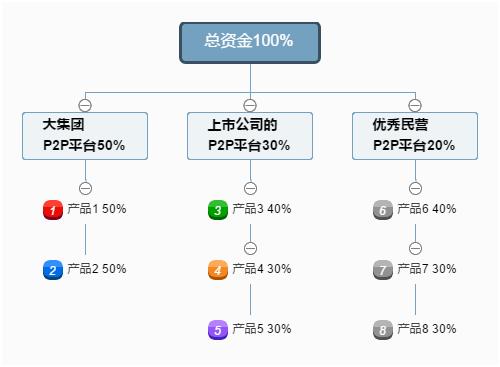

目前值得投资的P2P大概有三类

大集团的P2P平台

主要代表为陆金所,宜人贷,惠金所等

陆金所:平安集团的亲儿子

宜人贷:宜信财富旗下,中国第一家上市的P2P

惠金所:惠金所是阳光集团的儿子。

这类P2P平台从风险上说接近目前信托的水平,但12个月收益也只有7%左右,适合低风险人群。

上市公司的P2P平台

这类平台主要有鼎有财、惠投无忧、腾邦创投、银湖网等,都是上市公司的全资公司,全资公司计入上市公司报表,所以这些P2P平台相对比较保守规范。这类平台一般收益在8%-12%之间,虽然风险要比大集团P2P高些,但有12%的收益,投资性价比反而更高一些。其中性价比最高的是一些实力很强,刚上线不久的平台。新上线的平台一般知名度较低,投资人较少,为了吸引投资人,他们会大量补贴用户,除了利率高外,还会送各种各样的红包、体验金等。更重要的是,新上线的平台,没有历史坏账包袱,业务有竞争力,运作比较合规,整体风险更低一些。

优秀民营P2P平台

这类平台的特点是做自己比较熟悉的业务,压缩运营成本,给投资人收益比较高,整体“小而美”。通常这类平台收益在13%-20%左右,非常诱人,但问题是这类平台鱼龙混杂,需要在垃圾里面找黄金,得具备很强的专业能力和信息获取能力。对于高手投资性价比很高,对于新人,不建议碰。

为了分散风险,我们将投资P2P的总额进行大小两次配比,详情见下图。

大配比

大集团的P2P平台:上市公司的P2P平台:优秀民营P2P平台=5:3:2

小配比

在对应的平台分类里选择2-3款安全性较高的产品,共总计6-9款P2P产品,进行资金配比。

20%的基金定投

收益率:10%以上,10%-30%之间

基金定投指在固定的时间以固定的金额购买基金。其本质是放弃择时,持续小额买入,降低成本。

下面这张图告诉你,绝大部分投资者的购买行为,都在牛市高价买,值得低位买入的熊市反而无人问津,所以买基金95%的人都亏钱。

那么如何保证买基金赚钱呢?基金定投!!!

股市最大的特点就是波动无序,你不知道他什么时候涨,也不知道什么时候跌。这让我们投资人很难把握规律,备受折磨,投入很多心血最后还倒亏钱。但股市有个确定的规律就是牛熊交替,熊市久了就会有一波牛市,牛市久了自然要跌到熊市。基金定投本质就是以不变应万变,在市场低点的时候定投,坚持不动摇,总有一天股市会涨起来,那个时候我们必然盈利。

道理虽然说起来简单,但定投赚钱并没有那么容易:

第一:中国熊市很长,你可能定投了很长时间都没盈利,如果股市超跌了,可能还会亏很多钱,这个时候非常煎熬人,大多数人这个时候就会骂定投坑人,中途放弃。

第二:定投更难的是高点止盈,赚了钱坚决撤,看着继续涨也不后悔。很多人看着自己定投赚钱了,本能反应不是见好就收,而是继续加大资金想多赚点,结果股灾来了又全部亏了回去。

所以你只要克服这两个问题,在低点开始定投,结构性行情设定20%的止盈点,牛市设定100%止盈点,那一定会赚钱。

另外补充几点定投建议:

(1)定投买入,止盈不止损

(2)定期不定额:历史低点判定,原来每个月投500的,这时可以双倍投资。如果市场不好,可以将投资减半。如果持续上涨感觉有异常,可以不投甚至可以卖一部分出去。

(3)产品池管理:季度或半年,筛选市场上的基金品种,确认几个好的标的然后放入自己的产品池里观察。好的标的指的是业绩长期靠前、夏普比例较高、基金规模适中、基金经理风控经验好的产品。

(4)选取好的基金:在主动型基金中筛选部分长期中期业绩优异、短期业绩尚可,而且业绩稳定性强的偏股型基金;在被动型基金中筛选部分成长性好的宽基指数基金和行业指数基金。

如果你是个懒人,那很简单,定投中证500就可以了,收益可能没有那么多,想要收益更多,需要我们多加钻研动点脑子了。

如果按照以上配比进行资金配置,年收益可以达到多少呢?

加权收益(最小)=5%*3.8+35%*7.4+40%*8.5+20%*10=8.18%

加权收益(最大)=5%*3.8+35%*7.4+40%*11.1+20%*30=13.22%

考虑到投资风险,我们保守估计收益率为8%。

根据72法则,72/8=9,所以大概9年资产将会翻倍。

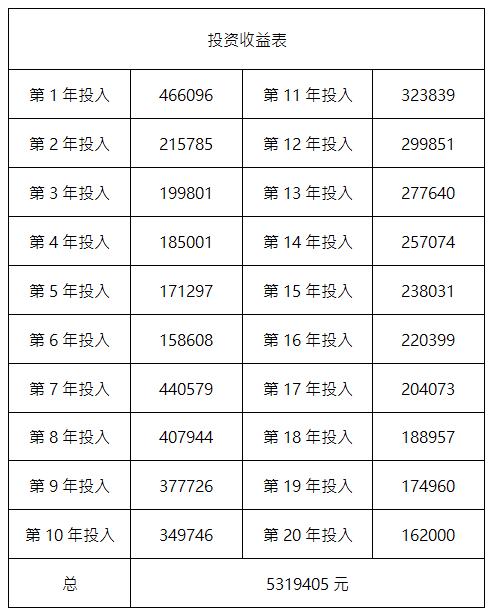

将20年作为一个投资周期来看,假设楼主前5年每年能存下5W元,后15年每年能存下15W元。

楼主从第一年开始投资,投资资金为10W元,20年后的复利=100000*1.08^20=466096

第二年即50000*1.08^19=215785,第三年即50000*1.08^18=199800........第七年=150000*1.08^14=440579.......第二十年=1.08*150000=162000

最终累计二十年的总投入回报为532万元,是不是一个很可怕的数字。除去投资本金,相当于每年我们额外收入13.6W元,理财赚的钱比工资都多。当50岁以后我们只靠投资赚的钱,养老都是绰绰有余的。

虽说计算有些理想,但是数字是真实的,结果也是不会骗人的。当然前提是你坚持投资20年。

坚持20年难吗?

难!很难!难在两点。

1.投资市场并不是一成不变的,理财产品更新的速度也是惊人的。我们需要不断的学习理财知识,分析市面上的理财产品,从而做出最优投资决策。一招打遍天下是不可能的,一个产品投到底也是不现实的。

2.我们能否忍耐高回报的诱惑,投资风险,亦或是生活中的种种都可能打乱你投资的脚步。一个事情做久了我们也会累也会厌。尤其是踩了坑,跌倒谷地,这个时候坚持下去需要很强大的内心。

但如果你真坚持20年,随着投资能力的积累达到质变,最后的收益只会比532万多,而不会比这少。

二、守正出奇,把握更大的机会资产翻倍

上面的投资配置只是保证我们稳定的赚钱,通过稳扎稳打,一步一步把雪球滚大。然而这些只是基础,待我们投资理财能力、资金积累,抗风险能力达到一定程度时,我们就要寻找并把握更大的机会,真正实现财务自由。

过去10几年这样的机会很多,比如房地产、股票。

房地产

许多人因为在合适的时间投资房地产,资产翻了多倍。远的不说,2014年9月30号国家出台新政,2015年3月30日,2015年9月30日,连续降息降准6次,使得16年房价直接一飞冲天。如果在14年底,国家出台好政策的时候,用30%的最低首付买房,到16年底国家出调控前卖出,2年时间最低200%的收益率,收益非常可观。但是仅仅有少部分人站在风口抓住了机会,少部分人没有通过理财获得足够的资产积累,更多的是根本就没有能力意识到。

房地产的机会还没有结束,一线城市还有5-10年的上涨期,抓住这样的机会,通过首付加杠杆,依然能资产翻倍,财务自由(评论里有朋友问房价走势,这方面的分析可以关注我公号智多星理财师,里面有更详细的分析)。

后面房地产投资,有以下几个建议:

(1)准备好投资资金

(2)紧跟国家政策,当国家开始明显救市的时候,果断入手。

(3)国家开始降息降准,并调低首付比例的时候,抓紧入手。

(4)当国家开始升息升准,并开始限购,抬高首付的时候,基本可以抛出套现了。

股票

我有一个朋友,90年代初股市刚热门的时候,空闲时间就去跟着玩股票,当时运气好的时候股市大潮小赚了一把,运气走了也就赔了。后来他痛定思痛,知道投资这件事不可靠运气,于是逐步开始学习理财知识。老婆经常与他吵架,骂他不务正业,两人多次差点因为这件事离婚。

家人的不理解,并没有让他放弃投资这件事,他坚信一定会赚钱。在继续玩股的同时也在到处寻找投资的方法,买过基金,也倒腾过房子。折腾了许多年,也没赚到多少钱,也没赔本。在2007年股市逐步走牛后,由于10几年的投资功力积累,练就了最敏感的神经,股市刚启动他把大部分资金投入股市,不到一年时间赚了4倍多,毫无留恋的套现离场。

股市每5-10年,就有一次大牛市,等到了差不多的时间,股市跌无可跌,所有人绝望的时候,就可以布局,等牛市来临大赚一笔离场,绝不留恋,等待下一次牛市来临。

不止股票房产,当你投资能力和投资格局修炼到一定层面,你会发现很多绝好的资产翻倍机会。抓住一次就可能财务自由!

知乎里有一味鸡汤叫做投资自己,没错。确实35岁之前投资自己回报率很高,但是35岁之后靠打工已经有很明显的瓶颈,而投资却越赚越多。很多人只工作了几年,根本不知道后半生孰轻孰重,就给别人瞎指路,害人害己。

还记得不久前的新闻,华为裁掉部分34岁以上的员工,有位员工背负着巨额的房贷。杠杆放的太大,导致出现变故时措手不及,人濒临崩溃的边缘。当没有资产积累、投资能力很弱,工作成为我们收入的唯一源头的时候,我们的生活并不稳固,有时甚至不堪一击。这个社会变化太快,未来你所从事的行业突然衰落了,被革命了,安生立命之本,轰然倒塌,你该何去何从?

只有投资能力永远不过时,而且愈久弥醇。它一定是你后半生安身立命的基石,是决定你人生是否能够上一台阶的最重要因素之一。只有投资能力越来越强,手里的钱越来越多,一生才有了真正的保证。

投资,是一生的财富。

写在最后

1、投资上有什么疑惑,可以扫码在我公号(智多星理财师)留言,我会尽我所能解答。

2、问问题的时候,不要“在吗”?直接把你的问题完整写出来就行。

3、如果问问题,自己先调研基础信息。不要上来直接问:某某产品安全么?