俗话说“你不理财,财不理你”,这次疫情应该让很多人看到了理财的重要性,目前市面上的“理财”良莠不齐,频频暴雷的产品让很多投资者望而却步,一方面不甘心比通胀率低的利息,一方面又不知道该如何下手,本文将对理财方式进行简单介绍,希望大家都能够正确理财,实现财富的稳步增长。

笔者一直提倡大家,在进行理财之前,要根据实际情况对自己的资金进行分割,我习惯分为以下三类:

应急储备类:应对临时性资金需求,随时可能提取使用

保本保息类:短时间用不到,主要用途是丰厚家底的,本息一定要有绝对的保障

可承受风险类:闲置资金,即使全额亏损也不会影响根基,能够承担一定风险以博取高收益

举个例子,小明有10万元资金,希望通过理财品种的搭配最大化自己的收益,那小明需要先对10万元进行合理分配,如果小明的父母身体不太好,那他可能需要留下5万元的应急储备,并且尽量少地投资中高风险类产品。

当我们对自己的资金池进行合理划分后,再来分析每一类资金的可选产品范围。

应急储备类

如果是15年前,应急储备类资金我们可能只能存在银行,活期0.35%,一年定期不到2%的利率。

现在我们有了更多的选择。

1 货币基金

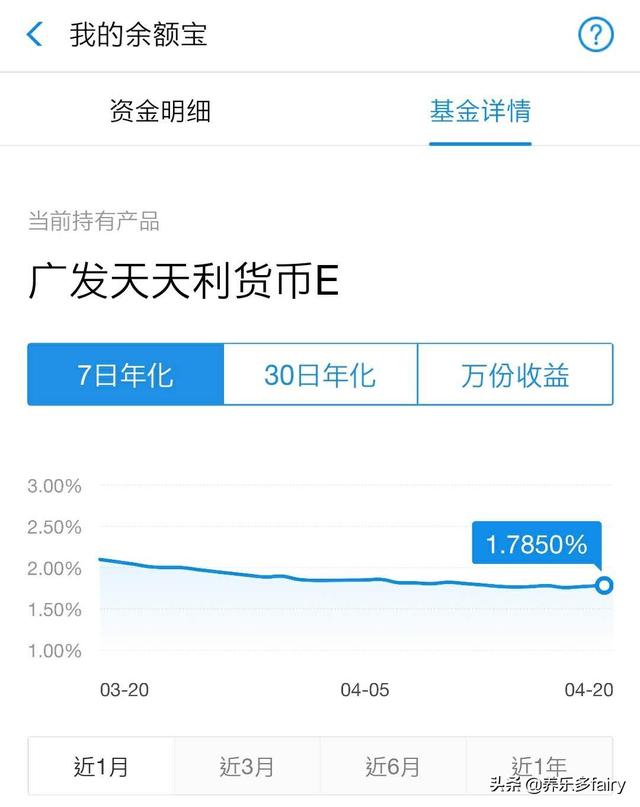

第一个是目前比较普遍的是各种常用APP上的货币基金,最典型的是余额宝和理财通,取用非常方便,虽然现在的利率已经不如刚兴起时候那么高,但还是能稳稳超过活期存款的。

关于货币基金怎么比较收益率,可以参考这篇文章七日年化收益率VS万份收益,我该看哪个?

2 中小银行推出的短期存款

这个相对而言稍微小众一点,我之前也写过一篇相关的文章,中小银行为什么能给出那么高的利率?存在本息损失的风险吗?中小银行由于缺乏客户基础又面临互联网金融的冲击,为了揽储会推出一些高利率的存款产品。

某民营银行之前推出的智能存款

这种存款一般也都是线上操作,非常方便,之前比较火爆的是智能存款,现在比较多的是一些短期存款,比如期限在1-3个月这样。

关于中小银行尤其是民营银行的风险问题其实不用太过忧虑,只要认准正规银行的存款产品(不包括理财哦),并且金额在50万以下,就可以认为是零风险的。

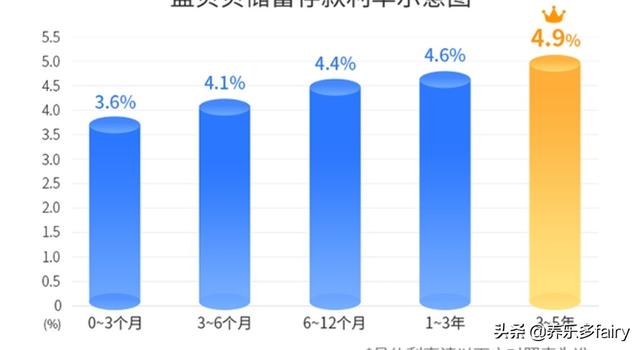

一般这种银行的存款利率可以说是碾压式的,可以看上图,三个月以内的利息就已经远远超过国有大行的一年期定期存款了。而且期限短,存取方便,可以满足应急需求。

3 国债逆回购

国债逆回购可以说是零风险理财了,非常适合几天内用不到的资金进行投资,期限超级短,1天2天3天都可以,门槛低1000元起购,每天的收益率是会变化的,一般在月底收益率会比较高。

保本保息类

这一部分最传统的就是银行定期存款,但是利率一般比较低,目前一年期大概在2%左右吧。

下面介绍两种收益率略高一些的理财方式。

1 国债

无风险投资品种。收益率会比存款利息高,但是比较热门,可能需要抢购,五年期比较常见。

2 靠谱的银行理财

把这个放在这里可能不太合适,毕竟现在理财已经打破刚性兑付了,但是如果仔细甄别理财产品和发行方,选择比较信得过的银行购买,还是相对比较安全的一种投资方式。

再次强调,理财产品不在50万存款保险制度保护范围,因此对银行和产品最终投向的选择一定要更加慎重。

可承受风险类

最典型的就是股票,但是如果理财小白的话不太建议直接入股市,其实可以选择基金作为自己理财生涯的开端。

1 指数基金

指数基金这个概念最近很火,最适合没什么投资经验的朋友,由于天然的风险分散和被动跟踪指数,风险相对而言比较低,如果选择定投指数基金的话,长期来看也可以获得比较可观的收益。具体介绍可以参考这篇文章宅理财| 大盘不到2800点,我的基金收益如何达到10%?

2 可转债

可转债打新也是近几年很火的一种投资方式,很多人把可转债打新当作一种无风险套利来做,但是不可忽视的是任何的打新都会存在破发风险,所以我没有把可转债放在无风险部分。

参与打新没有什么特殊要求,只要有股东账户即可,不过比较适合可操作资金在几万以上的投资者,越多越好,为什么这么说呢,因为虽然理论上没有投资门槛,但是打新中签率极低,基本都是万分之一甚至更低,可操作的资金多的话,更有可能中签。每张可转债面值100元,10张配一个号,配号数量越少中签概率越小。

最近的可转债中签率

今天介绍了几种比较适合普通人的理财方式,希望能对大家有所帮助,最后,祝大家的财富都能稳步增长!