港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

面对疫情,新经济企业体现出不妥协的淡定和强势。腾讯(00700-HK)、阿里巴巴(09988-HK)等拥有完善互联网产品和服务生态的行业佼佼者 均逆势上涨。

腾讯持有18.12%权益、撑起中国外卖市场超过半壁江山的美团点评-W(03690-HK)也毫不逊色,今年以来股价已上涨了35%以上。

对比于刚刚被立案调查的ofo小黄车、誓言超越星巴克最后却落得满地鸡毛的瑞幸(LK-US),以及一众在亏损之中苦苦挣扎的独角兽企业,美团点评可以说是幸运的。

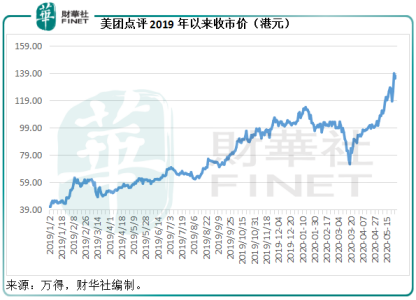

2018年9月20日上市时,美团点评的招股价为69港元,上市以来股价一路直飙,见下图。到近日的高位138.9港元,在不到两年之间上涨了1.01倍。攀顶之后,美团点评后劲还足吗?

在回答这个问题之前,我们不妨先来了解一下美团点评的主营业务。

收入靠外卖,盈利靠到店服务

美团点评将业务划分为三个分部:餐饮外卖,到店、酒店及旅游,以及新业务和其他。

餐饮外卖

餐饮外卖是最主要的收入来源,2019年的分部收入占了美团点评整体收入的56.23%,通过以下途径产生收入:1)商家的佣金;2)向商家提供的在线营销服务,以及3)完成配送服务而向交易用户计商家收取的配送费。其中商家佣金占了收入的大头,2019年佣金收入占了餐饮外卖分部收入的90.53%。