01.

巧用货币基金,

消费理财两不误

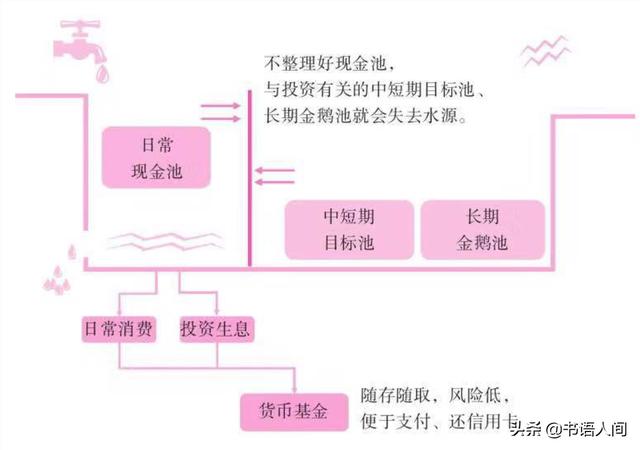

首先,你要明白,理财是一种思维方式,越是钱少,越要通过理财,来控制手中日常现金池里的资金流出,来推进你的中短期理财目标。

我举个例子,你要是遇到一个购物节,忍不住去买上个小一千,一逛商场就得拎出个几大包,那么,你距离财务自由之路,只会越来越远。

图 | 《好好赚钱》

那么,如何才能够在保证日常生活消费的同时,增加长期财富池子里的水源呢?

首先,你得给你闲置的钱派活儿,让它帮你赚钱,其次,这个工作的地儿得足够灵活,方便你在需要时, 及时地提取到它们。

综合考虑这两个因素,最适合它们的地方,便是以余额宝为代表的货币基金了。

一来,它的风险极低,主要投向国债、银行定期存单、政府短期债券等较安全的产品,二来,你可以在需要使用它的时候,及时提取,满足你日常生活所需。

然而,生活中,灵遥却发现,并不是每一个人都能很好地使用货币基金。更多的人,为了图一个方便,把大笔大笔的钱,放到了这个池子里,白白丢了不少收益。

其实,货币基金最聪明的使用方法,是这样的:

首先,你先要给自己设定一个既不过分,也不会让自己的日子过得很苦逼的合理月消耗金额。一拿到工资后,便把这一笔金额赚到货币基金里。

接着,你要做的,是把剩余的钱,放到别的收益更高的池子里,作为你的家底。这个灵遥会在后文接着跟大家分享。

此外,在使用货币基金时,灵遥还有两个实用技巧,想要分享给大家:

第一个是,是要尽可能把日常消费的钱,全部转入一个货币基金里,然后用它来支付日常所需,方便你月末查账。

第二个是,给你的信用卡单独开一个货币基金。在拿到了工资后,先把账单里要支付的钱放进去,设置信用卡还款日期,这样,你便能够在吃到收益的同时,避免还卡钱不够的尴尬。如果你有手里大额的信用卡消费,不妨试试。

02

巧用互联网活期理财,

管好几个月后要用的钱

说完了货币基金后,我们来说一下几个月后要用到的钱。

它们既可以是三月一付的房租,也可以是平日里存下来的应急准备金,还可以是孩子的兴趣班/补习班学费,或是一家人半年后的旅行计划,等等。

这些钱,只要满足到某个时间点可以取出来使用即可,不像我们每天都要买菜、乘车,需要及时和频繁地使用,所以,对投资渠道的便利性,并不像日常资金那么高。

所以,我们最好选择一些灵活性稍微差一点,但是收益更高的产品。

图 | 《好好理财》

对这笔钱来说,互联网上理财平台上发售的活期理财产品都是很好的选择。虽然与货币基金相比,这些产品的流动性相对较差,无法做到随取随用,但是,它们的收益会相对较高。

就拿灵遥刚刚在理财通上认购的灵活赎回的产品为例,你想要赎回它,至少需要等待1个工作日。此外,如果你在1个月内,便执行了赎回指令,还会有一个手续费。

所以,购入这类产品以前,请一定要先确定,你在短期内,不会动用这笔钱。

另外,对手里闲置资金不多的人来说,这类产品,除了时间上比动辄3、6、9、12个月的理财产品更灵活外,还有一个很明显的优势 —— 起投金额都不高,大多从1元到1000元不等,非常适合刚刚理财的你。

那么,你都可以从哪里找到这类理财产品呢?一般来说,它们都会在各大互联网理财的网站,或是手机app里。

比如,微信钱包里的腾讯理财通,就是一个可以找到这类产品的地方。你只需要输入「活期产品」「灵活赎回」「随存随取」等字样 ,便可以找到它们了。

最后,我们看看如何选择这类投资产品。

上一篇文章里,我们已经说过了,投资的标的有四类,即货币基金、债券、股权、实物。同样,这类产品,也会按照不同的比例,投向于这四类标的,收益和风险也是由此不同。

所以,在投资前,你一定要通过产品说明书,来搞懂它们到底投向了哪里。

整体来看, 这一类的活期产品,一般有四种投向:

第一类,是换了一个「马甲」的活期产品;第二类,是平台把钱委托给了别的平台去投资范围从银行票据、债券、基金到一些券商发行的理财产品不等;第三类是背后投向,一半指向养老公司发行的养老保障委托管理产品;第四类,其实是p2p,风险较高。

所以,在投资前,请先弄清你的钱都投去了哪里。

03

巧用活期产品,

打理「站岗资金」

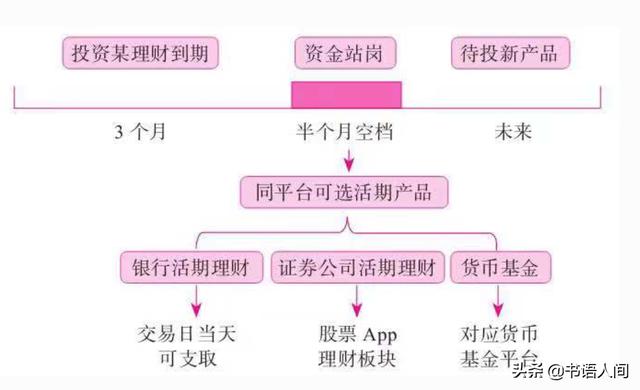

在投资的时候,不少朋友常常会遇到这样的问题:

买了一家银行发行的3月理财产品,结果,待它到期后,却无法做到无缝衔接。下一个想要投资的产品的早已经过它的购买时间。想要买别的,至少还要再等半个月。那么,这段时间,这笔准备好的闲钱怎么办呢?

这种情形,其实有一个很生动的名字,叫做「资金站岗」,即,两笔投资期间的断档。

图

图 | 《好好赚钱》

一旦遇到了这种情况,最好的解决方案,是把钱投资到那些对应的活期产品上。

比如,你在购买银行理财产品时,遇到了「资金站岗」,那么便可以考虑去购买银行的活期理财产品,即银行T+0理财。同样,炒股的你,也可以用类似的方法,来让闲置的资金,为你干活。

总而言之,就是,无论你手里有多少钱,都得用来替你赚钱。

04.

存钱更灵活,

理财生活两不误

最后,不少刚理财的朋友们,可能会遇到突发情况导致的「生活费告急」,结果不得不提前支取了一个长期的定期产品,丢了不少利息。

不过,即便都说「计划,赶不上变化」,你同样也可以用更加灵活的理财方式,来避免亏损。

比如,在手里有20000元时,你与其把它投入一个产品里,不如把它拆成5000元、5000元、10000元,然后,放这个10000元到一年产品里,放一个5000元到3个月到半年产品里,再放5000到1个月产品里。

这样,即便你的整体收益会少些,你也不会因为临时性的变化,白白损失利息了。

另外,12单法也是一个很好的法子。

具体操作方法,是在每月一开始,就把一笔固定的钱,放到3/6/9/12月的产品里,不断循环,每过3/6/9/12个月,你便可以拿到一笔本金和收益了。

以上,便是今天的内容。

在读这一块内容前,灵遥一直有一个误区,那便是,只有存到5万、10万、20万以后,才能够开始自己理财的之路。

其实,并不是这样的,理财呢,是一个工具,也是一个让闲置的资金为自己干活的思维方式,不仅有多少钱都可以开始,而且,你开始得越早,越容易从中获益。

所以,不要再以没钱为理由,拒绝理财了。再不济,你也可以把钱从零钱包,放到零钱通里吃利息呀!

祝,理财愉快!