曾被称为“全民理财利器”的余额宝,收益率已大不如前。

6月2日,天弘余额宝基金7日年化收益率已经低至1.5%,比银行一年期人民币存款基准利率(1.75%)还要低0.25个百分点。打开支付宝App的余额宝页面,部分货币基金的7日年化收益率已经逼近1%。

收益率低的不只余额宝。在腾讯零钱通,部分货币基金产品的7日年化收益率也接近1%。

图片来源:摄图网

在微博上,不少网友都表示,“余额宝这利息真是低到不想看。”有用户表示,“余额宝收益率实在太低了,我已经将里面大部分钱都转移至银行了,只剩下几千元零花钱。”

当“躺赚”越来越难时,低风险理财还有哪些新方式?

宝宝类产品收益率持续走低

创立于2013年6月的余额宝,本质是天弘基金旗下一款货币基金,相较于银行储蓄,此前其收益较高,买卖便捷,与其他金融产品相比风险也低。依托支付宝平台的广泛用户基础,加之1元起投的低门槛,余额宝在几年之内迅速晋升为“全民理财利器”。

今年4月6日,天弘余额宝7日年化收益率首次跌破2%,如今仅过去不到两个月,截至6月2日,7日年化收益率进一步跌至1.5%。

而如果看余额宝平台上的其他货币基金,可以发现,有多只货基的7日年化收益率甚至已经跌破了1.5%,部分甚至接近1%。比如华泰柏瑞货币A,6月2日的7日年化收益率为1.4890%;国泰利是宝货币收益率为1.4440%;长盛添利宝货币仅为1.0970%。

在腾讯零钱通,7日年化收益率最高的货币基金产品为工银添益快线货币,收益率为1.7360%。收益率最低的一款产品,其7日年化收益率为1.1030%。

有分析称,余额宝收益率持续走低或和银行大额存单收益下降有关系。天弘余额宝基金资产配置显示,银行存款占比51.84%。

梳理显示,5月份,新发行的1年期个人大额存单利率,各大银行各有不同,交行为2.28%,农行为2.25%,建行为2.175%,浙商银行为2.18%。但这都比余额宝高出很多。

余额宝收益率持续走低会带来用户流失吗?虽然两者没有必然联系,但据央行报告显示,一季度住户存款增加6.47万亿元,同比多增4012亿元,平均每天超过700亿元存款涌向银行。由此可见,越来越多的人倾向将钱放在银行,或寻求更高的收益。

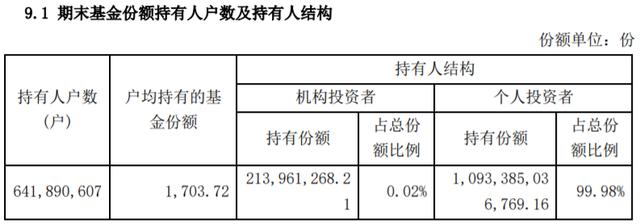

年报显示,截至去年年底,天弘余额宝持有人户数为6.41亿户,较去年6月末增加约0.22亿户。

截自天弘余额宝货币市场基金2019年年报

数据显示,余额宝“吸金”能力连年下降。据天弘余额宝货币市场基金2019年年度报告,截至2019年底,其基金资产净值1.09万亿元,2018年底是1.13万亿元,2017年底这个数据为1.57万亿元。

值得注意的是,今年一季度末,天弘余额宝基金资产净值约为1.26万亿元,相比于2019年底约1.09万亿元,增加了约1700亿元。这也是2017年二季度之后,单季度规模增加最多的一次,总规模也连续3个季度攀升,回到1.2万亿上方。

有意思的是,同样是蚂蚁金服的产品,和余额宝不同,花呗日息是0.05%,乍一看不算高,但换算下来年利率达18%。

也就是说假如你有1万元,放余额宝,按现在的收益率1月收益为12.5元,一年下来收益差不多150块钱;但是如果还是1万元,你要用花呗逾期一年,不好意思,还1800多元利息。

替代产品风险低不等于无风险

当“躺赚”已经成为过去,面对着持续走低的收益率,低风险偏好的投资者有哪些理财方式可选呢?

其实早在余额宝7日年化收益率跌破3%之后,支付宝理财平台也推出了“货基+债基”的组合方式,买入时,组合中的一部分购买的是货币基金,另一部分购买的是债基。这类组合从目前来看,年化收益率基本上能在3%以上,甚至由于债基收益率的走高,有的组合收率逼近5%。

造成组合差异的很大一个因素在于,各个组合债基和货基的配比也不太一样,有的货币和债基的比例是7:3,有的是货币和债基的比例是4:6,因此投资者如果选择此类进行投资时,要注意一下组合是如何构成的。

另外,需要注意的还有,这种组合由于包含了不同的产品,因此流动性肯定也没有单纯的货币基金那么好。比如要像其他货币基金一样,1万元以内提现2小时到账是做不到的,一般都是T+1才到账,而且其中的债基部分,持有时间如果少于7天,基金公司还会收益1.5%的赎回费率,30天之内往往也有一定的赎回费。也就是说,这类产品不太适合7天之内的随时支取。

除了这种组合的理财方式,近期基金公司不断在推“固收+”产品,这类产品的定位其实就是在货币收益率持续走低的环境下,希望能够满足投资者追求较高回报但是又不想冒太多风险的需求。

这种产品一般来说,就是以债券资产打底,然后在这个基础上配置再进行一些可以提高收益的操作,比如“债券+股票”“债券+量化”“债券+打新”等方式。对于投资者来说,如果风险偏好较低,这也是一种选择,只不过选择这类产品最重要的一点就是看它的收益来源。

有业内人士指出,“市场上大部分的偏债混合基金,尽管是股票比例更低,但是由于股票和债券本身的波动率差异更大,事实上还是权益投资贡献了组合更大的收益。”

换句话说就是,有的虽然看上去是偏债基金,其收益在某个时间阶段表现也还不错,但其实主要是因为在这段时间内,其持有的股票仓位收益较多,这类产品并不是以追求绝对收益为目前的“固收+”产品。对于低风险投资者,也未必适合。

总的来说,不管是“货基+债基”的组合投资,还是“固收+”产品,其实都是为了在风险可控的基础上,博取更好收益。对于低风险投资者而言,选择这些产品显然不能跟以往直接“躺”在货基里相比,该做的功课还是要做足。