一点也不划算!

理财这件事情,赚钱的能力取决于:一是眼界二是风控能力。

一、只考虑银行存款,这个收益很划算!

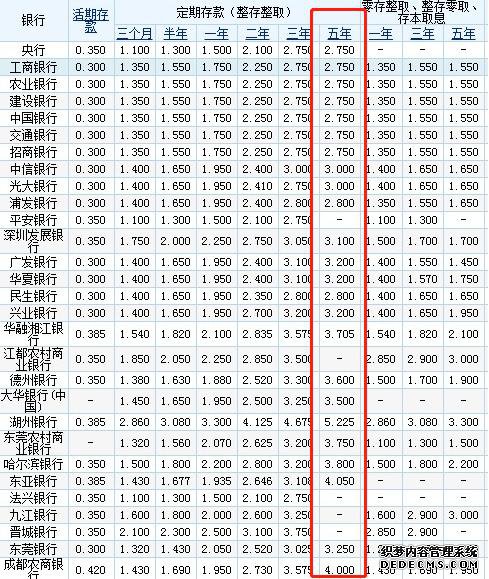

如果我们认为,50万存银行,5年期给到5.5%的利率非常划算,基本上找不出可以媲美的产品,那说明我们的眼界还局限于普通存款的理财方式。

2019年银行存款利率,能给到5.5%的5年期收益的银行基本难找到,也就是说,5.5%的存款收益,是银行最高的存款利率之一。

单纯的考虑银行存款,5年定期给5.5%的利率非常划算。

甚至市场上的大额存单,也很难找到这样高的利率收益。

二、实际上5年定期,年化收益5.5%不划算。

年化收益5.5%,五年后能够拿到的收益为137500元。钱不少,但是灵活性非常低,比如结婚、买房、买车、生病等,一旦急需用钱,中途取出,这个收益就达不到了。

要解决灵活性问题,可以在很多大型理财平台,发现不少类似下图这样的新型银行理财,而且也能保证50万内本金100%赔付。

一年定期,灵活性多了不少,五年后能够拿到的125000利息,相比上述的5.5%五年期存款的收益,只少了17500,但是灵活性高了很多。

同时,市场还有一些风险稍高的债券基金、指数基金,长期持有的收益也是有很大可能超过这个收益的。

从富人的角度来看,如果不能承担必要的风险,投资一些专业领域的事,就很难赚到“大钱”。

比如贷款买房、创业、投资企业、入股、这些也是“理财”的一部分。

三、划算吗?分人!

场景一:

如果老王全部身家为50万,年纪偏大,赚钱能力见顶,理财知识有限,这个收益还是非常划算的。

老王是特别在意风险的人,那么可以拿出一部分钱购买重疾险、意外险、养老保险;

留些日常生活需要的钱,然后把剩下的钱分存进银行。

场景二:

小李同样只有50万,但是有一定的收入来源,年轻有发展,可以承担一些风险。

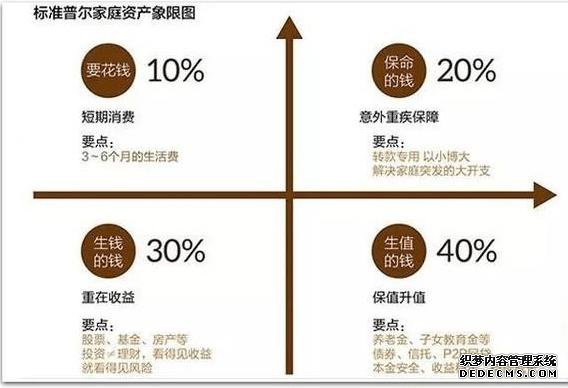

那么,小李的资金完全可以分为四个部分:日常开销部分、保险部分、高风险可钱生钱的部分、保质类资产部分。

这就是标准普尔四象限。

当然,标准普尔四象限并不是适合所有人,比如你是老人,就不需要那么多的风险投资。

理财也要根据个人实际情况,按照自身的能力进行投资,这样才是最好的理财姿势。