我自己先尝试说一下我的投资观,主要讲基金投资,第一次写也许比较凌乱,后面这个话题应该会不断更新。

一、努力工作赚本金

不是说本金少就不能理财,只是1万元理财和50万元理财,结果还是挺不一样的:即便一年有40%的收益率,1万元也就赚4000元,而50万元呢,一年40%就是20万。

而对于年轻人,最靠谱的积累本金的方式,就是工作。

所以,年轻人,积累本金最重要,搞好工作最重要。

二、A股市场,主动型基金也许更适合普通人

不是说被动指数型基金不好,指数型基金其实就是工具,比如一把刀,它很锋利,但用不好呢,也容易割着手。

特别是A股市场,熊长牛短,时机把握很重要。指数基金仓位高且恒定,既是优势也是劣势:劣势在于它无法自动帮你择时,优势在于如果是牛市,指数基金由于仓位高的优势,表现可能好于主动基金。

主动型基金呢,虽然管理费比指数基金高,但有基金经理主动帮你调仓换股。

特别是A股熊长牛短、而且相比美股而言,有效性并不是那么高,所以未来10年,在一个完整的牛熊周期里,A股股票型主动型基金的平均收益,要高于宽基指数基金的平均收益,这是我的判断。(科普:宽基指数是指沪深300、中证500之类的指数)

巴菲特的那个著名对赌,标普500指数之所以能赢过主动基金,是因为美股过去有10年长牛,指数基金仓位高,自然更容易胜过主动基金。

上面说的适用于绝大多数普通人。

但如果你对于行业、市场有自己的判断,是半专业甚至专业选手,那么股票、指数型基金(包括ETF)可能更适合你的胃口。你需要付出大量的时间去研究个股、市场,才能获取回报,这也是为什么我不推荐普通上班族去买股票或指数基金,如果没人指导,长期赚钱很难。

三、长期投资、略分散、少追高

多数人买基金不赚钱的原因主要有两点,一是追高买入,二是拿的时间不够长。

不论是主动还是指数基金,都不要在牛市、或市场人声鼎沸的时候买入,那个时候买,大概率要被套很久。

某良心公募基金公司,在市场高点(牛市顶点),在所有人都杀红了眼的时候,高呼客户赎回,自断短期利润,却也造就了长期更好的口碑。很奇怪吧,抑制短期冲规模的欲望,却能长期更好的赚钱。

“少追高”说完了,我们再说说长期投资,什么叫长期投资?

就是你拿的时间要足够久,那么这里面的潜台词其实是“什么时候赎回?”

我认为如果不出现以下这几种情况,就不要赎回手中的基金:

1、急用这笔钱

2、这笔钱有更好的投资去处

3、金盘洗手,不打算再做投资了

对于1年以上的长期投资而言,我认为止盈/止损线是个伪命题。

比如买基金,真正的命题在于,你对于市场泡沫是否过热、基金管理是否出现问题的判断。一旦市场过热、或基金管理出现重大且不可弥补的问题,那么就应该果断卖出。

“分散”讲的是一旦本金较多,最好建立一个基金组合,比如二八股债搭配、价值型、成长型基金搭配、A股、港股、美股搭配等等。这样一来,风险暴露不至于过于集中。

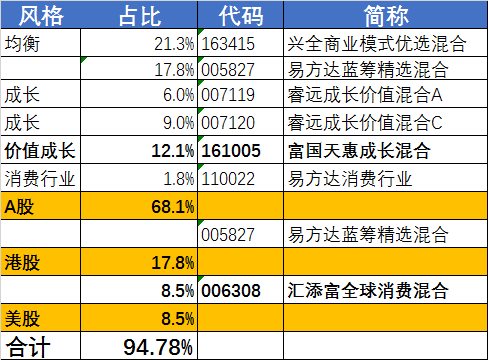

四、一个基金组合配置例子

下面讲讲一个基金组合配置例子,这个组合用Excel进行记录,因为目前没有用到代销平台,而是直接在直销渠道买,这样手续费会节省一些(部分基金公司的直销渠道是0申购费)。

这只基金是一个股票型基金组合,目前的权益类基金占比接近95%,属于仓位比较高了。其中对A股基金大类划分了均衡、成长和价值风格,也有一部分投资了消费行业。剩余5%左右配置打新的固收+(比如鹏华兴利就不错)或者是现金。

注意,这个组合可以说是一个偏激进的组合,股票新基金配置比例较大,适合于风险承受能力大的朋友,比如需要承受25%以上的回撤风险。

一个基金组合例子

然后下面是组合中的一只基金的收益情况。

组合中一只基金的实时盈亏

节后这一波市场上涨比较快,还记得我说的吗,不要在人声鼎沸的时候入市、或加仓

,市场情绪低点往往是更好的买点。

想知道如何判断低点和高点吗?

或者市场上有哪些好的基金经理?