怎么提高理财收益?

我们需要从资产配置的角度来重新审视投资理财这件事,这样你就会发现,我们对于银行理财这件事,有点重视过头了。

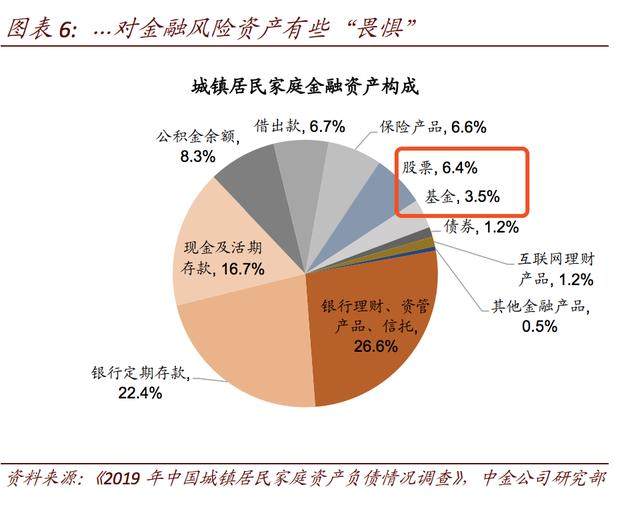

我国目前居民的资产配置结构中,房产占了大部分(70%以上),而剩下的金融资产中,现金、存款、银行理财占了大半部分:

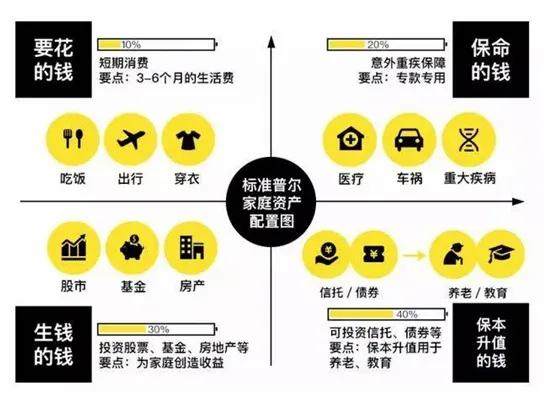

其实,目前我国居民这样的资产配置,是有一些问题的。任何一个讲理财的课程,大概都会给你看下面这张,鲁迅先生曾经说过的资产配置图:

保险先不讨论,剩下的余额宝和银行理财,大概就是现在大部分人最熟悉和最常用的理财方式了,这种理财方式有什么问题呢?

最大的问题当然就是收益低了。别说逆风翻盘、超过前浪了,4%的收益甚至连通胀都跑不过,直接被拍在沙滩上。

有人会说,收益虽然低,比不上买房,但至少要超过炒股票吧?毕竟A股十年不涨,毕竟炒股7亏2平1赚。

我觉得我的公众号作用就在这了:帮你梳理一些很多人时常挂在嘴边,但其实并没有那么正确的观念。

我们来看看债券收益是不是真的超过股票:

这是中国将近20年的房产、股票和债券的价格指数。我们会发现债券(黄色的线)稳是真的稳,几乎没有波动的一路向上。但收益率低也是真的低,远不如房子和股票。

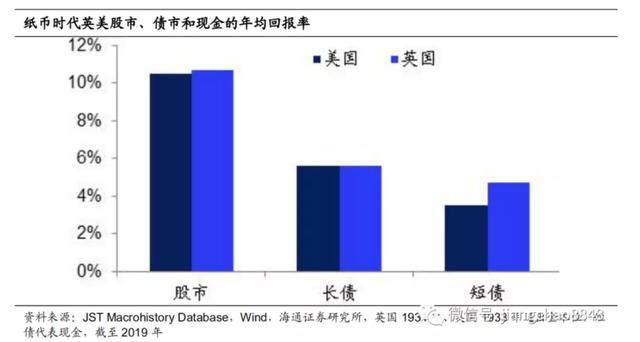

而且不仅仅在中国是这样,股票收益超过债券是个普遍现象:

事实上,无论是中国的股票市场,还是全球的资本市场,都已经反复证明了——股权资产确实有超常溢价。

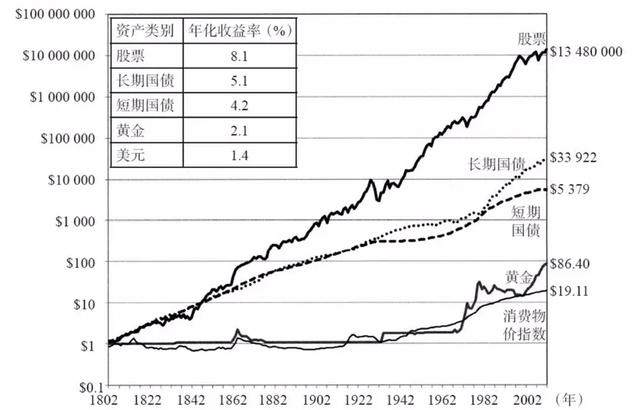

下面这张图来自在投资界被反复引用的经典著作《股市长线法宝》。可以很明显的看到,在两百多年的时间维度上,股票的收益率遥遥领先于债券、黄金、美元等资产,最开始的1美元,变成了1300多万美元。

所以投资股票作为左下角的“生钱的钱”,是非常合格的。那问题来了,既然股票这么好,为啥很多人炒股票都是亏钱的?

这个问题,涉及到一个基本理念:你相不相信这个世界是讲道理的?一个普通人,在投资领域并不掌握很多专业技能、没有任何消息优势、没有长期的实战经验,凭啥就“应该”赚到钱呢?

很多人都是“假装”在炒股。他们买的不是股票,而是追涨杀跌的刺激,频繁操作的快感,以及自己“优秀”选股眼光的证明。本来想以炒股来给自己带来额外收入,结果没想到,却变成了主要支出。

如何通过股票获取超额收益,我后面还会有一系列文章来论述,简单说下我能想到的三个方法:

这个世界是讲道理的,上面三种方法,我们需要付出的分别是时间、管理费和精力(而投资有意思的地方还在于,并不是越努力越有成效,如果选错了方向,越努力错的越多)。

在资产配置中加入适量的权益类资产,就是我理解的,能够有效提高理财收益的资产配置方法。

余额宝和银行理财,是配置不可缺少的一部分,可以为生活提供流动资金和压舱石,收获稳稳的幸福。但要说靠这俩获得超额收益甚至突破阶层,那真就所托非人了。

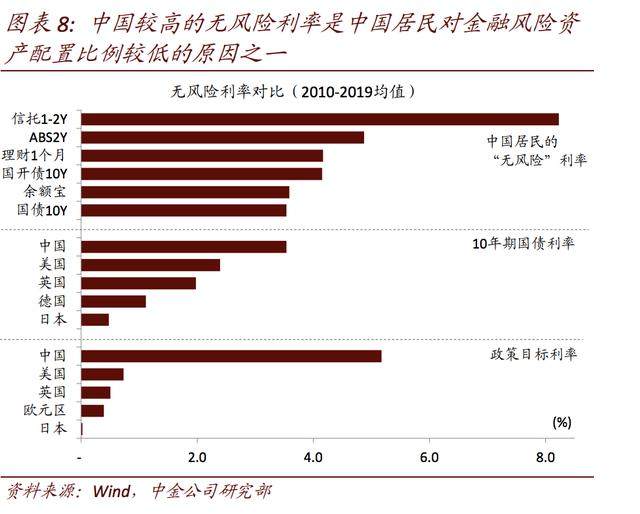

最后要说回到银行理财。我们为什么这么偏爱这种类保本的投资呢?因为在过去,我们的无风险利率确实太高了:

你可能还记得,余额宝横空出世那会,光买点余额宝收益都能有7%,我刚毕业那会买的信托收益甚至飚到了12%。

现在,随着余额宝收益率跌到1开头,银行理财亏损,P2P几乎全军覆没,信托暴雷,我们发现世界真的变了,超高的无风险收益已经一去不复返了。

我们都应该在新的约束条件下,重新审视财富的配置。

- 人尽皆知的余额宝,就是左上角要花的钱,现在的收益率只有1.45%;

- 买保险的钱,就是右上角保命的钱,今天不展开;

- 银行理财就是右下角保本升值的钱,现在的收益大概也就是4%左右,其实也不保本;

- 左下角生钱的钱,股票基金房地产等,是很多人认知的盲点,因为不懂所以不敢投。

- 通过定投的方式,用较长的时间(1-3年)来换取年化8-15%的比较普通的收益

- 把钱交给专业人士打理,买点股票基金(私募/公募)

- 通过2-3年认真的学习,具备基本的炒股能力,付出更多的精力收获更高的收益上限