随着人们财富普遍增加,理财也逐渐深入人心成为热门话题。但不少人反映,自己在年轻时进行个人理财时得心应手,可对家庭理财却束手无策,这到底是怎么回事呢?

一.个人理财与家庭理财有何区别?

1 资金量:个人理财只需管理自己所拥有的资金,但组建家庭后,家庭理财需要管理的资金量增加且涉及到两个人,到底是一个人全程管理还是双方自行管理,都是需要考虑的问题。

2 资金用途:以往,个人理财一般只需要考虑自己的衣食住行,再按自身的风格投资即可。但组建家庭后,需要考虑用到资金的地方将会增加,例如双方父母的赡养、未来孩子的教育规划、另一半的兴趣爱好等等。

从这些区别可以看出,家庭理财的难度要比个人理财高,即便你精通个人理财,但也有可能无法一时间将家庭理财掌握透彻。如果从现在学起亦或者是未雨绸缪,家庭理财有哪些技巧可以助我们更容易上手呢?

二.家庭理财的小妙招

第一招:资产规划。双方可以各自先留一部分资金用作自有理财或消费,剩下的总资金按一定比例分配。

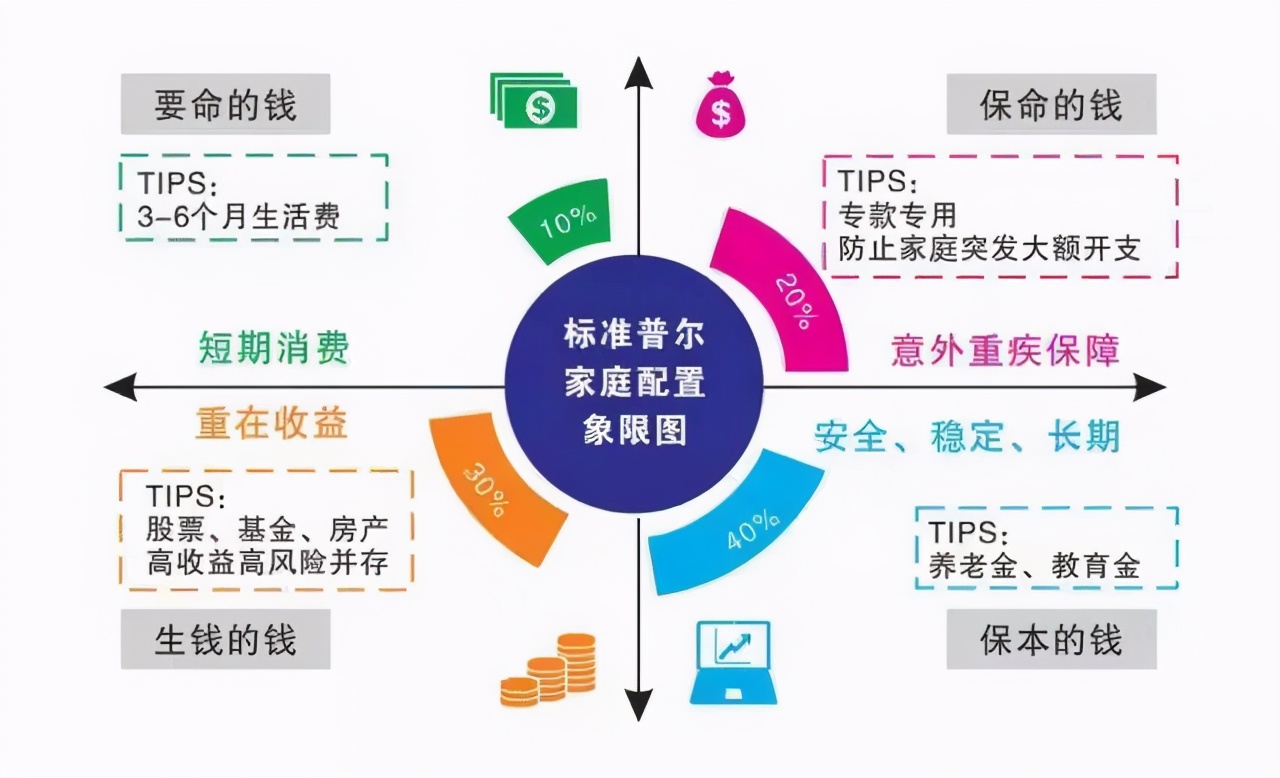

例如著名的标准普尔信用评级机构曾经分析,资产稳健的家庭一般将资产分为以下四个方面:

第一:消费资金,主要用于3-6个月内的短期消费,占家庭资金的10%;

第二:应急资金,主要用于突发状况或者缴纳保险等费用,占比推荐为20%;

第三:高收益投资资金,主要用于投资类似股票等风险以及收益都相对较高的产品,提高家庭收入,占比推荐为30%;

第四:稳定增值投资资金,主要用于投资低风险且稳定的产品,例如指数以及货币基金,银行定投等,作为养老金或者孩子教育金,占比推荐为40%。

图片来源:搜狐网

第二招:设立理财目标。这一点尤其重要,有目标才能有方向及动力去家庭理财。像是定下40岁前积累50万存款、3年内购置25万元轿车、双方父母的赡养支出、孩子的培育资金且有无出国教学计划等等,这些都需要提前敲定,才能对理财有清晰的了解。

第三招:合理选择投资品种。上面说家庭资产最好按不同用途进行分配,但并不意味着投资产品也需要按比例分配,可以按照不同时期调整。例如,在家庭组建初期,花销一般较大,安全求稳的债券或者银行理财就比较适合。

如果夫妻双方工作在上升期,且孩子也处于成长期,前期积累充裕以及收入提高时,可以考虑将资金多元化分配,收益较高的股票、基金等产品都可适度加大比例,但仍旧需要注意风险,将保本金放在第一位。

小技巧大家都学会了吗?可能有人对如何选择理财产品存在疑惑,毕竟有可能夫妻双方都是投资新手。对于这个问题小招有妙招——招商银行App 9.0全新推出的“同屏解说”功能,有什么投资困惑,直接咨询,将会有客户经理一对一快速响应回答,无论是视频、语音、文字都轻松搞定,还能同屏使用多种方式全方位解惑,让家庭理财更加高效!