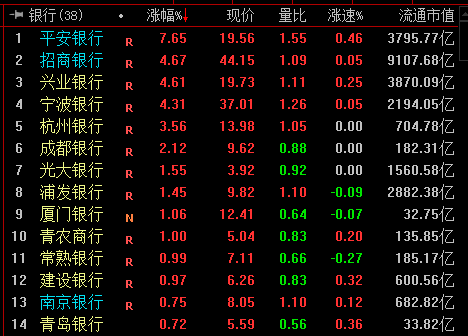

截至收盘,平安银行大涨7.65%,招商银行、兴业银行、宁波银行、杭州银行均涨超3%。整个板块指数涨1.66%,跑赢大市近一个百分点。

消息面,2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。《通知》根据资产规模、机构类型等因素,将银行分为五档,设定各类银行房地产贷款余额占比和个人住房贷款余额占比上限。同时,设置区域差异化调节机制,给予部分地区的区域银行一定可调节区间(±2.5pct)。为配合资管新规实施、支持住房租赁市场发展,资管新规过渡期内回表的房地产贷款和住房租赁有关贷款不纳入房地产贷款统计范围。规定自2021年1月1日起实施,并设置了差异化过渡期,2020年末占比超出2pcts以内的银行,调整过渡期为2年,超出2pcts以上的银行,过渡期为4年。

东兴证券认为,整体来看,上市银行披露指标与监管描述相符,业务调整对行业冲击较为有限。银行股估值修复可期,主要逻辑有三:

(1)宏观大环境趋于利好。近期中央经济行业指数走势图工作会议强调未来宏观政策要保持连续性、稳定性、可持续性,随后央行货币政策例会表示会巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降。

(2)基本面拐点显现,相较2020年,货币政策趋于常态化带来2021年资产增速稳中略降;国内经济持续修复推升资金需求支撑银行资产端定价水平,息差有望企稳回升;在普惠小微延期还本付息等政策支持以及银行主动优化贷款结构之下,信用风险整体可控。考虑上市银行拨备计提已较充足且监管对银行资本补充将更为重视,2021年上市银行利润增速有望回升至5%左右。

(3)静态、动态估值均处于历史底部,后续长期资金加持有望推升板块估值。综合来看,宏观环境向好将成为推升银行估值的主要逻辑,逐步得到市场验证。