自今年下半年以来,公司股价已累计跌超60%。在此过程中,社保基金等机构不断减持,明星基金睿远成长价值、以及被市场誉为“聪明资金”的北上资金则逆势买入。

公司此次回应能否消除市场质疑?股价能否重返上涨趋势?这一切还需要等待时间的验证。

南极电商回应市场质疑

近期一份《盈余管理和盈余操纵的界定和识别》的报告在网上流传,后被多家第三方自媒体转载。

报告显示,在“体外循环造假的识别”分析中,报告指出XX电商存在造假的六大疑点,分别是净利率非常高而无明显壁垒;无明显的竞争对手;非常轻资产的运营模式;财务数据质量差,应收账款、经营规模翻倍增长;员工数量反而下降;供应商和客户高度重叠。市场认为,该份报告中所指的XX电商即为南极电商。

针对该质疑,公司12日晚间发布公告对此一一澄清。

疑点一:净利率非常高而无明显壁垒

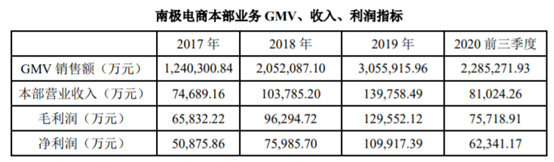

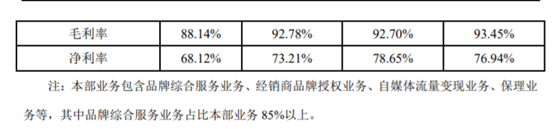

南极电商表示,公司收入主要包含两部分:1)本部业务:包含品牌综合服务业务、经销商品牌授权业务、自媒体流量变现业务、保理业务等;2)时间互联:包含移动互联网媒体投放平台业务、移动互联网流量整合业务。品牌综合服务业务主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高,2019年南极电商本部业务(品牌综合服务业务占比85%以上)毛利率达92.70%。

IP授权业务本身壁垒较低,但拥有持续成功的IP壁垒很高。据三文娱(第三方公众号)统计,全球总收入排名前50的IP中,纯美国IP有22个,纯日本IP有20个,纯国产的IP数量为0。中国授权零售商品的销售规模仅占全球3.4%份额,发展空间巨大。公司以南极人、卡帝乐鳄鱼、精典泰迪等品牌开展授权业务,2020年总GMV销售额已突破400亿元,因此公司的IP品牌授权具备明显的竞争壁垒。