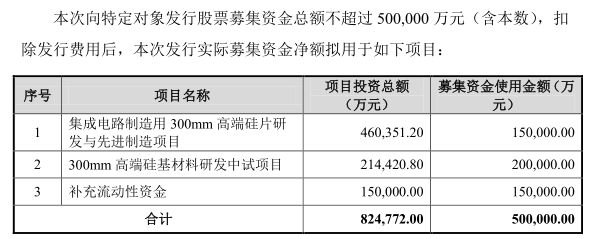

本次公司拟发行不超过7.44亿股,募集资金总额不超50亿元,其中15亿将用于“集成电路制造用300mm高端硅片研发与先进制造项目”,20亿用于“300mm高端硅基材料研发中试项目”,剩余15亿用于补充流动性资金。

截至预案公告日,公司并列第一大股东国盛集团和产业投资基金各自持有公司股数分别占发行前总股本的22.86%。本次发行完成后,预计公司仍无实际控制人,预计不会导致公司的控制权发生变化。

扩“先进制程300mm硅片”产能

业内认为,纵观行业整体发展,硅片行业在周期波动中趋势向上,基本同步于整个半导体行业周期。据SEMI预计,2020年至2024年全球将新增30余家300mm芯片制造厂。在全球芯片制造企业不断扩张的市场背景下,作为芯片制造的关键原材料,半导体硅片的市场需求量将明显增加,国内半导体硅片企业预计也将迎来发展的重要“时间窗口”。

据SEMI统计,全球300mm半导体硅片的市场份额从2011年的57.34%进一步提升至2019年的67.22%。预计到2022年,全球300mm半导体硅片的出货面积将超过90亿平方英尺,市场份额将接近70%。

从市场格局来看,半导体硅片作为芯片制造的关键原材料,技术门槛较高。目前海外半导体硅片企业在 300mm 硅片制造领域的技术和市场均已非常成熟。据SEMI数据及同行业上市公司公告数据统计,2019年,日本信越化学、日本SUMCO、德国Siltronic、中国台湾环球晶圆、韩国SK Siltron全球五大半导体硅片制造企业在全球的市场份额超过了90%;对于中国大陆而言,除公司可提供部分面向28nn制程的300mm半导体硅片产品外,应用于先进制程的300mm半导体硅片几乎全部依赖于进口。

“国内半导体硅片企业加强技术研发投入,提高半导体硅片技术水平和生产规模的需求迫在眉睫。”沪硅产业指出。

目前,沪硅产业300mm半导体硅片可应用于40-28nm、65nm、90nm制程,面向20-14nm制程应用的300mm半导体硅片产品也开始陆续通过客户认证,进入量产供应。根据定增方案,沪硅产业本次募投项目之一“集成电路制造用300mm高端硅片研发与先进制造项目”的实施主体为公司全资子公司上海新昇,该项目建设周期为24个月,通过募投项目的实施,沪硅产业将为进一步新增30万片/月可用于先进制程的300mm半导体硅片产能奠定基础,着力于提升公司核心产品产能。