一.上市不足一年就退出

上市不到三年,不少美股上市公司就发现IPO并没有那么美好,正竞相退出。

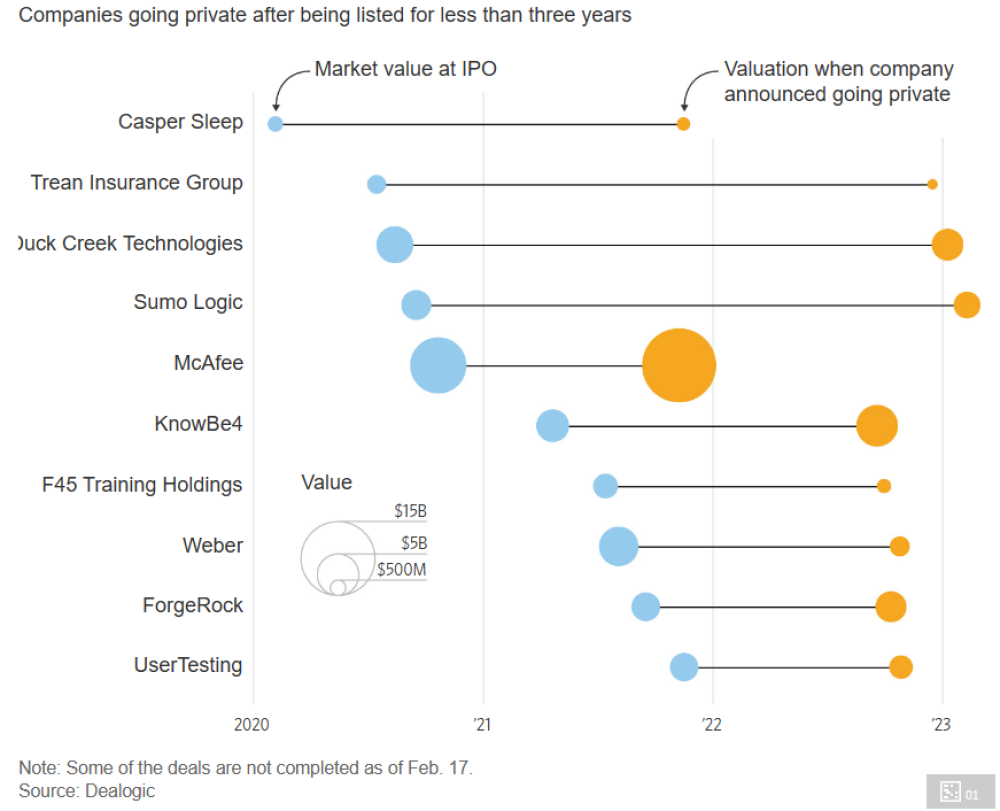

据Dealogic的数据,在2020年和2021年IPO市场繁荣期上市的数百家公司中,已经有10家公司同意把自己卖给私募股权投资机构,在2018年或2019年上市的公司中,在随后几年实现私有化的数量为八家。

其中大部分选择私有化的公司的收购价格要低于其IPO的价格。

烧烤用品生产商Weber去年同意以每股8.05美元的价格私有化,其2021年的IPO价格为18 美元。数据分析公司Sumo Logic同意以每股12.05美元的价格被私募股权公司收购,低于22美元的IPO价格。

图:上市不到三年私有化的美股上市公司

糟糕的上市表现是促使企业决定私有化的重要原因。据Renaissance Capital数据,截至2022年底,2021年上市的近400家公司中,约有87%的交易价格仍低于其发行价,而在2019年跌破发行价的比例仅为33%。

2022年通胀攀升、美联储加息、俄乌冲突等一系列因素导致全球市场持续动荡,尽管下半年出现短暂反弹,但全球主要指数仍在2022年录得两位数的跌幅,标普500指数下跌19%。

2022年Renaissance跟踪的新上市IPO投资组合明显跑输标普500指数,2020-2021年期间一派欣欣向荣的IPO市场开始走“下坡路”。

注:Renaissance IPO指数眼踪市场上规模最大、流动性最强、新上市的美国IPO投资组合,每个季度会纳入新的IPO并剔除旧的成分股

惨淡的市场表现导致去年美国IPO市场异常冷清。2022年美国IPO数量为93个,为2016年以来的最低水平,共募集资金120亿美元,为2008年以来的最低水平。

二.吓退独角兽

IPO市场的阵阵寒风,让许多原本计划在去年和今年上市的公司都处于观望状态,其中包括杂货配送平台Instacart、数字支付处理平台Stripe、《堡垒之夜》(Fortnite)的开发商Epic games、名噪一时的“美国散户大本营”Reddit在去年12月宣布已向SEC提交文件准备进行IPO,但目前尚未有更进一步的进展,其在2021年8月的一轮融资中估值约100亿美元。

过去几年资金疯狂的时候,钱都来得太容易了,估值也是一个劲地往上升,但随着融资成本的抬升和经济环境的恶化,融资变得困难起来,估值也随之"陨落"。

数字支付平台Stripe是目前全球估值最高的初创公司之一,在2021年3月H轮融资6亿美元后,Stripe的最新估值为950亿美元,但最新消息显示其估值下调了28%。

去年底,Instacart内部将其估值削减至约130亿美元,这是年内第三次下调估值,此前分别于2022年3月和7月将估值下调至240亿美元和150亿美元。

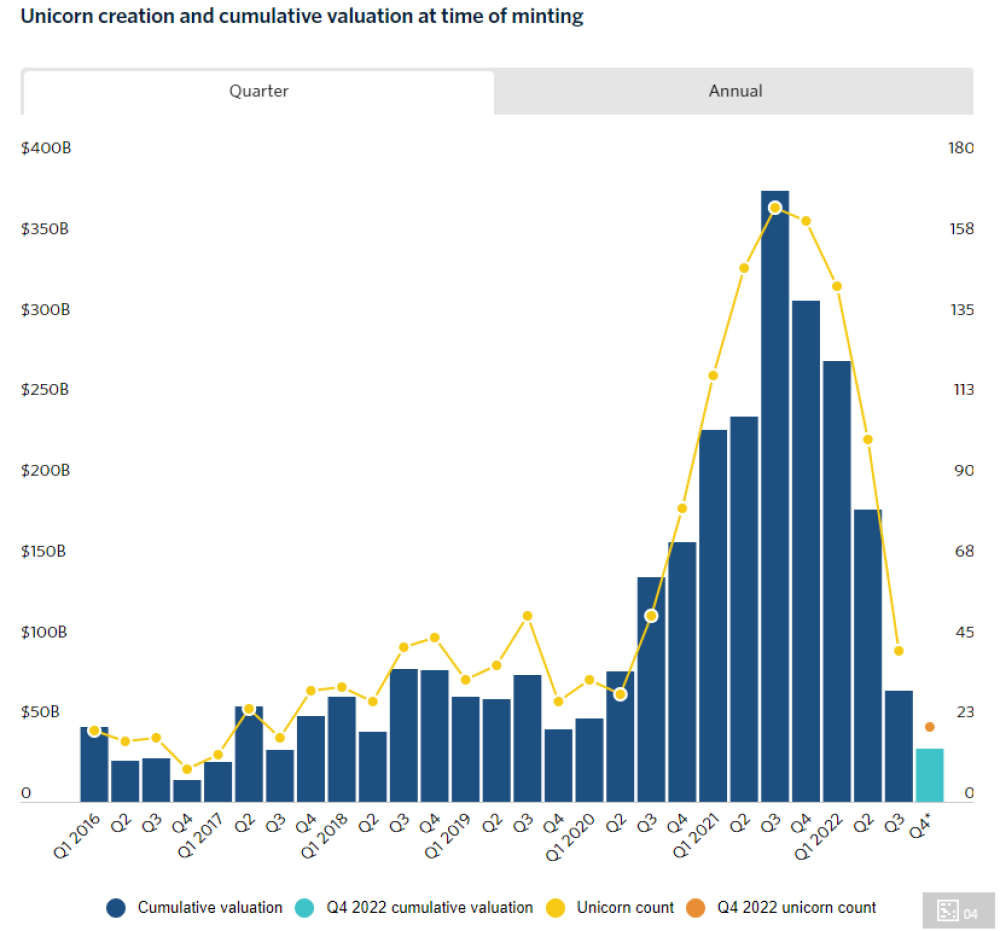

与此同时,全球独角兽的诞生正快速下降。

根据PitchBook的数据,自2021年第三季度独角兽的创建升至历史最高水平,此后独角兽的数量一直呈现下降趋势。截至2022年11月,只有308家初创公司跨过了10亿美元的门槛,而2021年这一数字为596家,2022年新独角兽的估值中值为16亿美元。

图:2022年独角兽诞生的数量和估值骤降

三.殃及池鱼

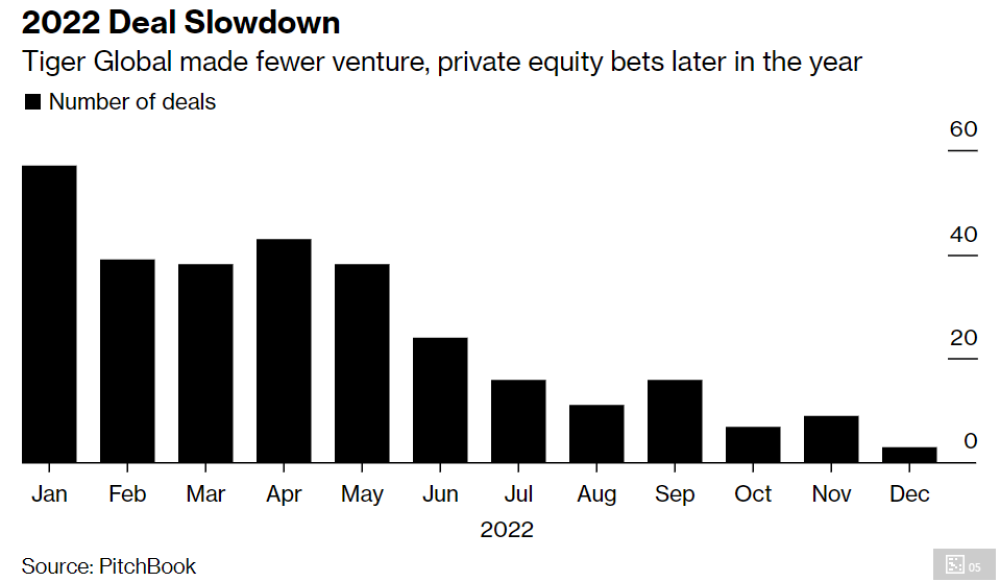

未上市公司的估值大幅下滑也影响到了背后的投资基金,在一级市场上活跃的资金代表老虎环球基金、软银等均不同程度受损。

根据PitchBook的数据,自2021年开始,老虎环球进行了683项风险投资和私募股权投资,比前八年的总和还要多。

但2022年以来一级、二级市场同时降温,老虎环球此前大肆扩张投资的一众未上市公司估值相继出现下调,其中就包括上文提到的支付平台Stripe和配送平台Instacart,老虎环球去年将初创企业的资产价值下调了24%。

原本对于投资基金而言,独角兽们上市后能够兑现前期投资的收益,但在潮水退去后,投啥涨啥、轻轻松松挣钱的日子已经过去了。相反,投资基金手里持有的大批公司开始出现浮亏,收缩版图成为了主旋律。

在2022年老虎环球主动放缓了风险投资规模和数量,在一级市场的总投资额锐减约六成。

不久前,软银公布了三季报,截至2022年12月的9个月内,软银净亏损9125亿日元,愿景基金第三财季亏损6601亿日元,而上年同期收益503.5亿日元,其中Didi Global和Grab Holdings等非公开上市公司的减记金额抵消了软银上市投资的温和复苏。

地主家的钱也有被耗尽的一天,软银曾一度成为全球最激进的科技投资公司,然而现在其投资几乎停滞了,软银愿景基金第四季度对初创公司的投资低于3.5亿美元,而在此前五年半的时间里的总投资金额超过1440亿美元,平均每个季度超过60亿美元。

对于科技公司的“撤退大戏”频繁上演,从红杉到软银,随着手里的在投公司都步入成熟期,利润和市值的增长都变得困难,能兑现收益的趁早兑现,出现浮亏的也及时止损。

为避免业绩变得更加难看,减持成为普遍选择,尤其是像软银这样,身背巨额亏损,更是亟需资金"回血"以休养生息。在市场低迷、人心涣散时期,这又有可能引发负反馈,从而导致市场修复需要更漫长的时间。

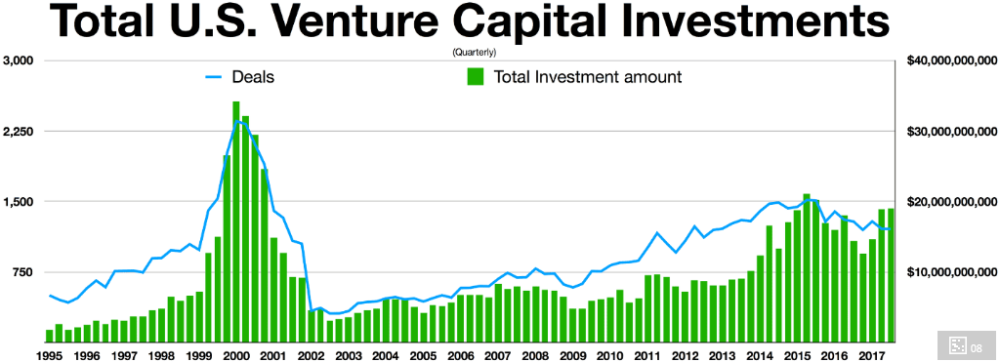

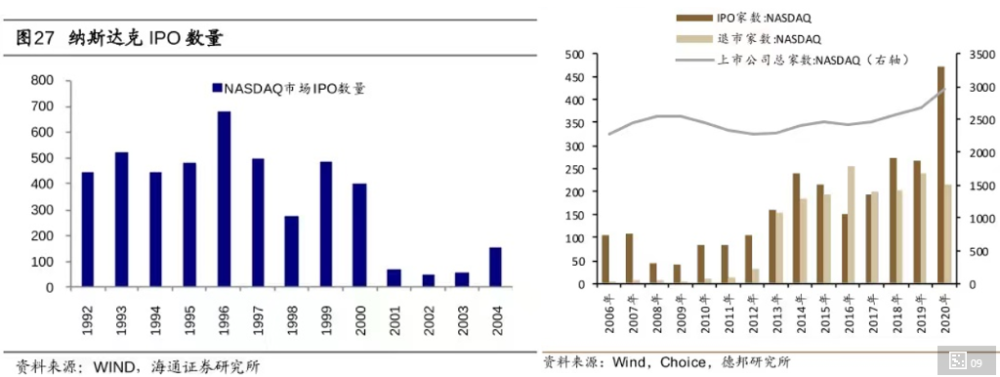

1990年代互联网泡沫快速彭胀期,风险投资呈爆发式增长,与现在相比有过之而无不及,不管什么项目总有人愿意把钱投入其中,同一时期纳斯达克每年的IPO数量超过400家。

但在2000年科网泡沫破裂后,互联网公司“死伤无数”,纳斯达克的IPO数量一度骤降至不足50家。相应的风险投资交易金额从峰值水平下滑近八成。

2004年之后纳斯达克市场的IPO数量才重新站上100家,但随后又遭遇了金融危机的冲击,美股的IPO数量和一级市场的交易一直到2014年才开始再度活跃起来,纳斯达克指数也花费了近15年的时间才重新回到2000年3月的高点。

如今风险投资交易在经历了2020-2021年的快速扩张后,又陷入了"冰点"。虽然市场并没有像2000年那样陷入"死寂",全球金融环境也逐步转向宽松,但要恢复对初创公司和IPO 的热情恐怕还需要再熬一熬。