3月已行至尾声,相比2月北京楼市修复速度略有放缓。

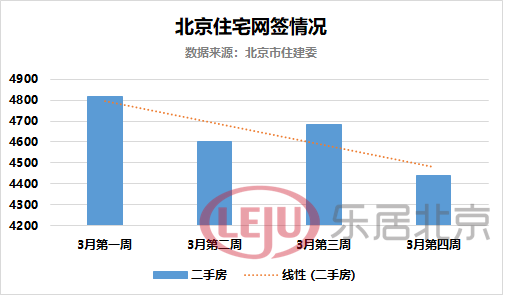

据北京市住建委官网数据显示,3月1日-25日,北京二手住宅成交量为16207套,较上月同期上涨约28%,较去年同期增长21.6%,增幅明显。若以一周为统计维度,北京二手房成交量仍处高位,但成交增幅略有回落。数据显示,3月前三周北京二手住宅周度成交量均在4600套以上,第四周(截止至3月25日)周成交4442套。

“这段时间以来,二手房交易量跟咨询量维持在一个相对稳定的状态,但如果要跟2月比还是‘有点凉’。”链家某门店经理的实际感受与市场成交数据基本吻合。

复盘成交走势变化,出现明显回暖是在2023年春节之后。据国家统计局数据显示,2月百城新房成交同环比涨幅5成,单月成交规模与去年12月基本持平,前2个月累计成交已止跌。此外,2月份70城新房、二手房房价环比双双实现转正,房价正式进入企稳回升阶段。

“春节后楼市之所以迅速出现回暖,一是积压需求集中释放,很多项目是去年12月前后储备了不少客户,节后这波买家集中转化为成交。二是学区房因素,预计今年5月之后这一因素对成交的带动作用,会有所减退。”国海证券分析师夏磊称。

一方面,此前积压需求得以集中释放之后,需求量将回归到相对平稳的阶段。另一方面,以传统持续性复苏视角来看,一般二手房会率先启动,随后传导到新房。

“以往二手房先热,再将热度传导至新房市场,这一链条之所以能够实现,一是预期带动、二是价格带动、三是换房需求链条的带动作用。但在本轮复苏中,这三个传导条件尚未成熟。”夏磊补充道。

但随着积压需求快速释放,3月份市场修复速度较2月有所放缓,有专家认为,虽然楼市出现积极变化,但楼市从“企稳”到“回升”仍有赖政策持续呵护。

3月17日,央行宣布,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。业内认为,本次降准将在一定程度缓和市场成交规模下行趋势,楼市修复的持续性有望得以延续。

若说3月“小阳春”为前期滞后需求的集中释放,其可持续性有待观察,那么二季度则为观测楼市走向的关键节点。克而瑞分析师认为,未来北京、上海、成都等热点城市将保持稳定状态;广州、武汉等城市由于供应高峰将至,3-4月成交仍有上行空间,但后续若出现楼盘涨价或取消优惠的情况,又无政策利好支持,市场会面临压力。