近期房价降幅进一步扩大,成交量随之减少,量价齐跌。未来房地产的均衡究竟在哪儿?价格是“无形之手”,是否房价降到某个“均衡”位置,房地产市场就能自动出清而企稳呢?

一、地产能自发出清吗?

住房资产约占我国居民总资产三分之二的比重。房价若显著下降,意味着存量财富缩水,势必反过来压制居民购房行为。当前房产回报率已明显低于居民负债端存量房贷利率,也低于其资产端理财收益率等机会成本,购房预期难言自发扭转。

图1. 房价持续下行,居民资产随之收缩

来源:WIND,社科院,笔者测算

注:房价为70城二手住宅价格指数。

若按人口、城镇化等因素测算,我国未来住房需求中枢或仍有十几亿平米。但国际来看,若微观主体预期持续走弱,住房自有率会明显回落,居民延迟购房决策而更多选择租房。随着传统“刚需”收缩,现实中的住房“均衡”需求量动态降低。

图2. 预期走弱后,传统住房“刚需”减少

来源:CEIC,WIND,笔者测算

注:中国为新房销售面积,日本为新屋开工数。

二、如何实现正向循环?

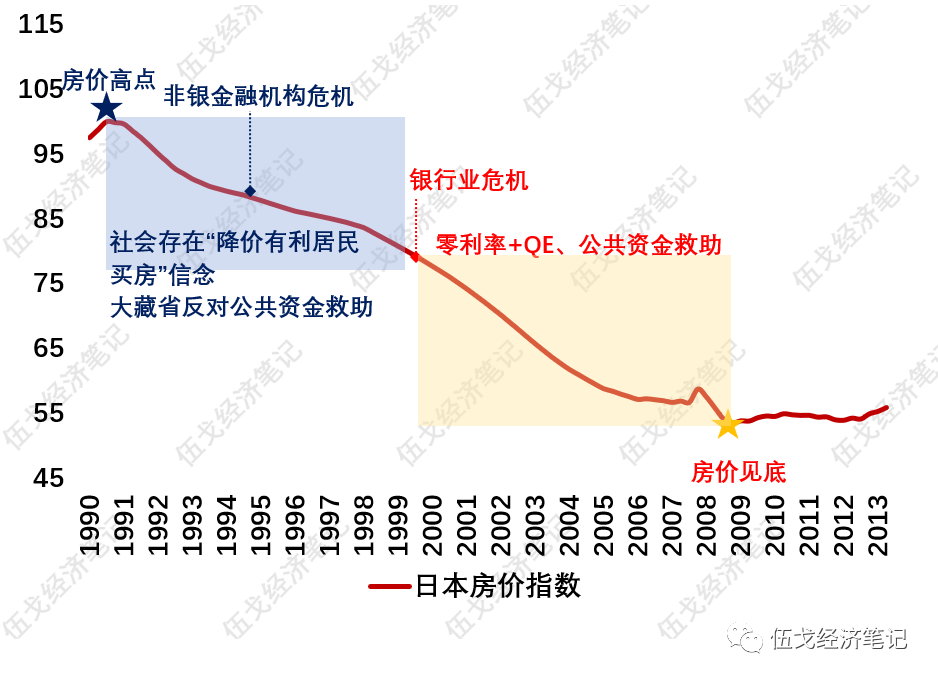

上世纪90年代日本,尽管地产已剧烈调整,但政策初期仍青睐市场化出清,鲜见救助房企,直至风险向金融业传导甚至引发大型机构破产。当前我国银行业不良率仍处低位,但数家大中型房企已有净资产为负等“资不抵债”的状况,或非简单的流动性风险。

图3. 地产如何实现正向循环?

来源:CEIC,笔者测算

注:参考伊藤隆敏、星岳雄《繁荣与停滞》(2022)、西野智彦《日本的迷失》(2017)。

国际来看,房价持续下行,意味着金融体系最重要的抵押品价值的降低,从而影响整个社会的信用派生能力。短期或可通过基建等来抵补信贷收缩,但若缺失抵押品价值稳定,终难实质性摆脱价格低迷的循环。

图4. 基建能否阻挡价格低迷?

来源:WIND,笔者测算

三、基本结论

一是住房是居民最重要的资产,其价格显著下降意味着存量财富缩水。或许存在着与人口、城镇化相应的“均衡”销量,但国际来看,若预期走弱,居民会选择租房和延迟购房,现实“均衡”需求量降低。即使房价下降,也未必像一般商品那样自发出清。

二是各国史实表明,房价持续下行,意味着金融体系最重要的抵押品价值的降低,从而影响整个社会的信用派生能力,有些国家甚至还引致金融风险。短期或可通过基建等来抵补信贷收缩,但若缺失抵押品价值稳定,终难实质性摆脱价格低迷的循环。

三是展望明年,宏观政策着力点侧重“三大工程”等领域,而房地产的重心似仍在防风险。地产供需两端的举措或将不断,但在整体物价相对低迷情形下,无论是开发商还是购房者,其预期信心的逆转不仅倚赖于地产行业政策,更取决于宏观政策的力度。