保障房政策何去何从?

2023-12-18 10:31 来源:江南文明

条评论

1. 为了解决城镇低收入人口的住房困难,中央提出加快保障房建设的设想。然而,在目前商品房供大于求,保障房供不应求的情况下,如果是政府投入增量资源重新建设保障房,必然导致“双轨制”对商品房市场需求产生挤出效应,使得目前的房地产危机进一步恶化。

2. 保障房的供应对城市“老破小”二手房形成替代效应,影响城镇二手房市场交易的流动性,从而影响城镇居民置换现有住宅的改善居住条件的可能性,使得改善型住房需求也相应被抑制。

3. 加大保障房建设之中地方政府的垫资、土地低价或无偿出让,都会对地方财政产生直接或者间接的压力。目前大部分地方政府债台高筑,推行保障房无疑将使得地方财政雪上加霜。

4. 2023年以来,全国已有多地积极推进房产“以旧换新”,即政府、城投、开发商通过向居民收购并修缮城区“老破小”作为保障房供应,同时向出售旧屋的居民发放“房票”以鼓励其尽快地置换改善型新房,这种操作有利于商品房去库存,缓解当地的地产危机,但对地方政府而言,仍然是一笔巨额支出。与此同时,也有一些地方政府推出保障性租赁住房REITs,向资本市场募集资金建设保障房,由于土地成本低廉,这批保障房资金的运作从财务数据看基本可行,但它对现有城市商品房存量市场的需求挤出效应令人担忧。

2023年10月,国务院下发了《关于规划建设保障性住房的指导意见》,简称14号文件,提出:未来5年,将在上海、北京、深圳等35个300万人口以上城市率先试点,建成600万套保障性住房,逐步形成“保障房+商品房”的双轨制,让商品房回归商品属性,进入开放市场流通,保障房封闭管理,满足民生的基本居住需求。

我国保障性住房体系由过去的经济适用房、廉租房、两限房[1]、棚改房、公共租赁住房,发展至目前以保障性租赁住房、公共租赁住房和共有产权住房的为主体的供应形式,针对人群也由低收入群体扩大至普通工薪阶层和城市引进人口。

推广保障房,对于总体上滞销的商品房市场,以及债台高筑的地方政府来说,意味着什么?

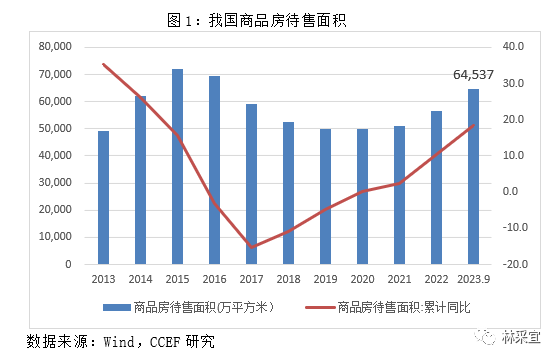

自2017年以来,我国商品房待售面积持续增长[2],截止2023年9月,商品房库存待售面积累计达6.45亿平方米,其中待售住宅面积约3.1亿平方米(不含商务楼的商住两用房),按城镇人均住房面积35-40平方米计算,目前的存量房屋还可容纳800-1000万人口居住。从人口变化趋势来看,2022年我国人口开始进入负增长时代,当年人口净减少840万左右,2023年这个趋势仍然延续。随着老龄化和少子化的趋势延续,城镇人口的数量将持续减少是十年内不可逆转的趋势。在住房供给方面,除了目前的6.45亿平米待售商品房之外,还有12亿平方米新开工但未竣工的在建房产,总共18.45亿平方米商品房将成为待售的存量商品房,因此,商品房市场供大于求在一定时期内将是一个严峻现实存在。

根据第七次人口普查和住建部的数据推算,截止2022年底,我国保障房存量供应约在3083万套,占全国住房总量的5%左右,其中公租房、经济适用房/两限房、保障性租赁住房、共有产权房分别约为1450万套、1275万套、330万套、28万套[3]。共解决2436万户家庭的住房问题,其中城市和镇[4]分别为1582万户和651万户家庭。

目前,经济适用房和“两限房”已逐步退出历史舞台,“十四五”(2021-2025年)期间,保障性租赁住房成为我国保障房体系的主要供给,主要集中在广州(60万套)、深圳(60万套)、上海(47万套)、北京(40万套)、杭州(33万套)等重点人口流入城市,与公共租赁住房和共有产权住房建立我国保障房体系的三大支柱。

根据第七次人口普查数据,全国人均住房建筑面积低于16平的极度居住困难户占9.6%、、人均17-19平米的困难户占3%、人均居住面积在20-39平的人口合计48.6%,其中城市、镇40平方米以下的比重分别为57.1%、46.8%。目前,三大保障房品类的面积限制在60-90平以下,即人均(2.62人/户)低于23-35平,深圳、广州、上海的保障房申请资格均要求人均住房建筑面积低于15平方米。然而,全国人均住房面积低于16平的群体就有4490万户,若优先供给全国人均住房面积不足16平的群体,保障房便已面临约1407万套的缺口,整体上供不应求。

地方政府的财政支出是建设保障房的重要资金来源,数据显示,全国保障性安居工程的96%来自于地方财政[5],中央政府出资比例不足一成。因此,地方财力是保障房工程可持续的主要保障。“十三五”期间,公共财政支出中用于住房保障的支出较高的省份为广东(2919亿)、江苏(2233亿)、四川(1719亿)、河南(1510亿)、山东(1393亿)和上海(1349亿),从地方政府的财政能力来看,2022年底,以上六个省市只有江苏、上海的债务率低于100%的警戒线,分别为73.3%、65.7%,其他四个省市的债务率都超过了100%。

从数据上看,住房保障支出排名居于前10的贵州省(1193亿元)地方债务率高达164.1%,与之相似的还有云南,保障房支出为1189亿元,地方债务率高达171.9%,黑龙江、河北、内蒙古和辽宁也存在类似的相关性,保障房支出和债务率双高从侧面印证了,大量保障房支出是导致(加剧)地方政府债台高筑的重要原因。

四. “以旧换新”兼顾商品房促销和保障房供给,但对地方财政是雪上加霜

为了解决城镇低收入人口的住房困难,中央提出加快保障房建设的设想。然而,在目前商品房供大于求,保障房供不应求的情况下,如果是政府投入增量资源重新建设保障房,必然导致“双轨制”对商品房市场需求产生挤出效应,商品房市场销售下降很容易导致目前的房地产危机进一步恶化,从而导致房产开发商资金链断裂、产生银行贷款坏账、在建楼盘延期烂尾,供应商应收款被长期拖延导致三角债甚至破产等连锁反应。

保障房的供应对城市“老破小”二手房形成替代效应,影响城镇二手房市场交易的流动性,从而影响城镇居民置换现有住宅的改善居住条件的可能性,使得改善型住房需求也相应被抑制。2022年,重点50城市35-45岁群体(改善)购房占比较2020年提升4个百分点至30%,而30岁以下购房群体(刚需)成交占比较2020年下降3个百分点至34%,整体呈现改善型需求逐步增加的趋势,尤其是一二线城市,以北京为例,其存量房中楼龄在20年以上的比例超60%,改善群体交易量是刚需群体的1.5倍以上[6]。

为了不增加商品房存量市场的压力,2023年以来,全国已有多地积极推进房产“以旧换新”,即政府、城投、开发商通过向居民收购并修缮城区“老破小”作为保障房供应[7],同时向出售旧屋的居民发放“房票”以鼓励其尽快地置换改善型新房,这种操作有利于商品房去库存,缓解当地的地产危机,但对地方政府而言,仍然是一笔巨额支出。目前大部分地方政府债台高筑,推行保障房无疑将使得地方财政雪上加霜。从2022年底数据来看,地方债务率低于100%警戒线的仅江苏、上海两个地区,其债务率分别为73.3%、65.7%,其他城市的债务率几乎都超过100%。

此外,也有一些地方政府推出保障性租赁住房REITs,向资本市场募集资金建设保障房,由于土地成本低廉,这批保障房资金的运作从财务数据看是基本可行的,但它对现有城市商品房存量市场的需求挤出效应令人担忧。

[2] 商品房待售面积(主要组成:住宅48%、商业营业用房22%、办公楼7%)是指房地产开发企业报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

[3] 截至2022年底,3800多万困难群众住进公租房。以七普数据2.62人/户测算,住进公租房约1450户。

[4] 农村住房供应以自建房(89.08%)为主,城市中自建房占比仅10.06%。

[5] 住房保障支出是指按照国家政策规定用于住房改革制度落实方面的支出,集中反映政府用于住房方面的支出,包括保障性安居工程(39.5%)、住房改革(56.8%)、城乡社区住宅(3.8%)等支出。保障性安居工程是指政府负责组织建设和改造,以实际成本价向城镇住房困难户提供具有社会保障性质住房的建设工程。同时,对农村危房改造也提供一定的资金补助。。

[6] 《住房需求洞察系列研究之改善性购房需求专题报告》,中国人民大学商学院与贝壳研究院联合发布。

[7] 以江苏省太仓市为例,要求将本人名下符合条件的普通商品住房按照相应规则出售给指定的国资公司,并购买国资公司指定的新房。同时规定,一套存量商品房只能置换一套新建商品房,且存量商品房置换总价不得高于所购新房总价的60%