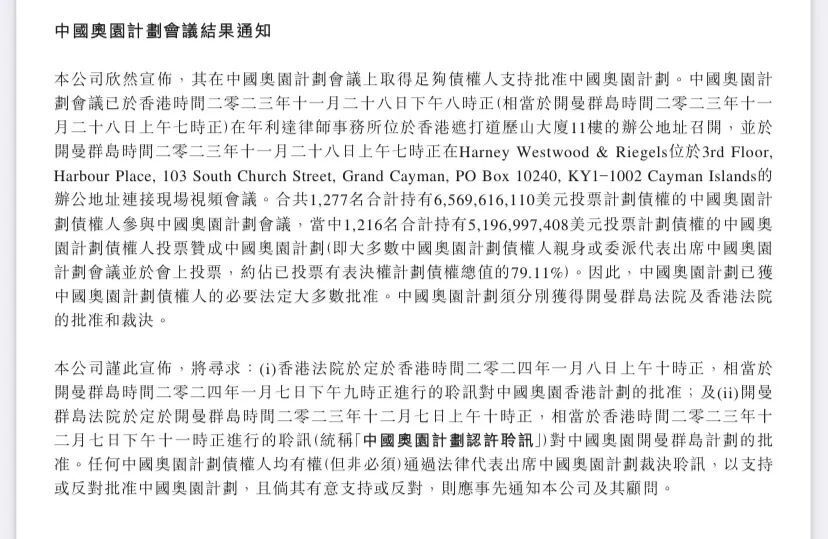

对此,中国奥园方面回应媒体称:“消息属实,公司遵从重组财务和法律顾问的建议,已经向美国法院提出了关于对中国奥园境外债务重组协议安排计划的确认申请,以获得美国法院对中国奥园有关境外债务重组协议安排程序的认可。”

此前于11月29日,奥园刚刚公告,境外债务重组方案获投票通过。公司计划发行新的融资工具,对原有约61亿美元的境外债务进行置换。

值得注意的一点是,奥园的境外债重组方案,投票通过率仅为79.11%。

也就是说,仍有20.89%的债权持有人对重组方案持反对或弃权意见。

而在此之前,以平安海外为首的债权人就曾公开表示对奥园重组方案的反对意见。

因此,此番奥园在美申请破产保护,或也是为了防范诉讼风险,保障重组方案顺利进行。

奥园的回应也证实了这一点。

奥园称,申请破产保护,目的是确认已经获得大多数债权人同意的公司重组计划,防范诉讼风险,以便利境外债务重组计划的成功实施。

那么奥园之前到底给出了一个怎样的重组方案呢?

总结来说,主要有以下几步:原债务展期+债转股+永续债

a、债务展期

中国奥园将发行新的融资工具对原债券进行置换,包括4支共计23亿美元新债务工具,期限自2026年9月至2031年9月,票面利率5.5%或7.5%-8.8%。

b、债转股

奥园拟新发行10亿股普通股,连同目前公司实控人郭梓文及家人利益持有的4亿股普通股,将根据重组方案的条款转让给若干合资格债权人,相当于重组生效日后公司持股量的25.22%和10.09%,对价为每股1.06港元。

c、强制可转换债

奥园拟新发行1.43亿美元无息强制可转换债券,其将于2028年9月强制转换为公司普通股份,其将占转换后公司已发行股本总额的29.9%。

d、永续债

奥园拟新发行16亿美元永续债,其现金分配率自2031年9月起每年1%起。

注意,强制可转换债及永续债发行后,预期将作为中国奥园“权益”入账,连同方案中的债转股。

若重组方案完成,上市公司的净资产将显著增加不低于36亿美元。

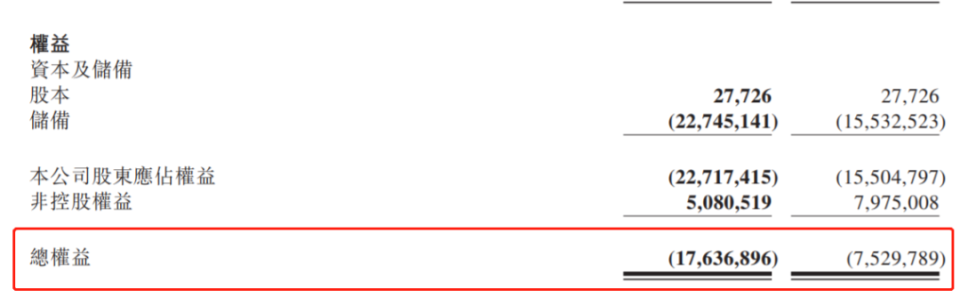

但根据奥园此前公布的财报,奥园的财务状况并不乐观。

截至2022年底,奥园的总资产为2344.26亿元,总负债为2520.63亿元,总权益为-176.37亿元。

很惊悚,资不抵债了?

除了以债转股冲抵已经沦为负数的权益外,奥园在重组方案中,还给债主们画了一个饼~

截至2022年底,奥园手上的资产,统共就是截图中的这些——

对于这部分资产,奥园是这样预计的:

a、预计未来十年左右,开发项目预期产生累计无杠杆自由现金流总额为643亿;

b、但如果扣掉偿还项目层面债务后,这个钱就只剩下185亿;

c、甩卖资产,可能可以获得80-138亿元。

简单来算下这个账。

未来十年,奥园预计卖房+卖资产,可以获得现金流185亿+80/138亿=265/323亿