官宣违约一个月后,宝龙地产已与债务持有人特别小组成员订立重组条款书。

小组成员话语权很重,持有计划债务及现有票据未偿还本金,分别占到总额约27%、35.6%。

按照公告,重组协议的详细条款,将在明年2月23日之前商定,债务重组的生效日期将不迟于明年9月底。

为尽快解决危机,公司董事会主席许健康、总裁许华芳,拿出有诚意的方案,还以宝龙商业作为筹码。

这家闽系房企,在化债减负的路上。

方案出笼

宝龙在11月底宣布,无法支付2025年4月到期的1591.625万美元票据利息。

违约不到30天,许氏父子就与债权人达成了共识。

“宝龙地产的债务重组方案,是充分尊重债权人诉求的。”有业内人士表示。

其债务重组方案,提供现金及证券、可转债、新票据、新贷款等多个选项。

其中,债权人可选择部分宝龙商业的普通股,以及可转换为宝龙地产股份的债券,可转债对应权益总额不超过7.15亿美元。

父子俩未披露,重组涉及债务总规模。

公开信息显示,2024年,宝龙地产将有三笔境外债务相继到期,合计本金总额超过6.83亿美元;其后两年,还背负4笔境外票据,总金额13.9亿美元。

眼下,距离宝龙提出的债务重组有效期,仅剩9个月,许氏父子有点急。

自2022年初至今,许氏父子已偿还境外债务本息,合共61.2亿元。

截至6月底,自2022年初至今,宝龙地产已偿还境外债务本金和利息,合共61.2亿元。

可是,只解决了约1/10。

截至6月底,宝龙地产总资产2259亿,总负债规模则为1636亿,其中,有息借款,超过600亿,而现金及等价物仅有89.47亿元。

无力偿债,究其原因,销售下滑,资金流入实在有限。

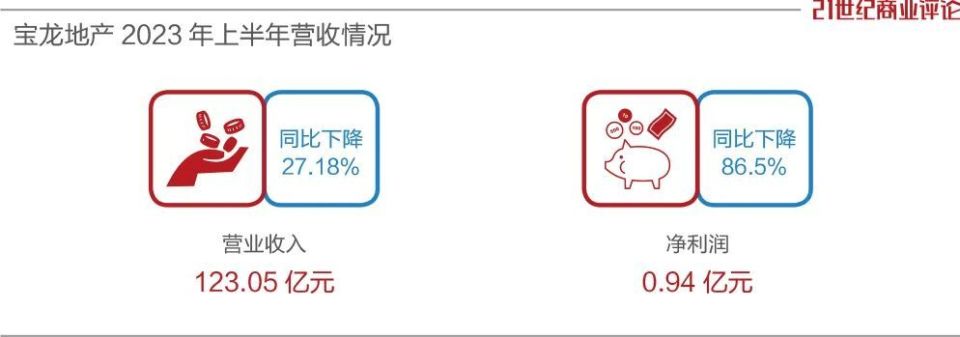

1-6月,宝龙地产营收123.05亿元,同比下降27.18%,净利润仅0.94亿元,同比下降86.5%。

回想2021年时,许家父子带领宝龙,一年能挣约60亿。

“公司已竭尽全力,预计流动现金及银行存款仍无法履行当前及日后债务所需。”宝龙地产表示。

许氏父子也曾在处置资产上寻找转机,就公开信息来看,今年只转手了一个青岛项目,总投资额约18亿元。

存货压顶

宝龙受困,很大一部分原因,是其商业库存居多。

出生于福建晋江的许健康,以“住宅+商业”的模式发展,拥有宝龙地产与宝龙商业两个在港上市平台。

早期,商业反哺住宅销售的路径,让宝龙稳步迈入千亿俱乐部。

融资收紧、销售下行,这条路有点走不通。

截至6月,其开发中物业连带可销售的竣工物业,存货合计超过810个亿。

许家出清物业又不畅,2021年的销售额约350亿,2022年下滑至264.8亿,2023年上半年仅为98.3亿。

有业内人士表示,近几年,宝龙的商业库存过重,相比重仓住宅的房企,如没有更多融资方面的利好,后续现金流将更难获得舒缓。

由于商铺、商住公寓等产品的去化远不及住宅,按照宝龙的商业比重,后续去化偿债的前景并不明朗。

尽管如此,许氏父子积极守住保交付的底线。

2022年,宝龙实际交付4万套,今年前10个月交付3.5万套,预计年内将完成交付近5万套。

债务重组的进程,预计将左右其后的交付进度。

值得注意的是,许氏父子现只与特别小组成员谈妥条款,尚未与债权人签订最终协议,依然有一定变数。

“若后续能顺利推进债务管理,企业短期内的偿债压力将逐步降低,将有更多有效资金投入到项目建设之中,有助于更好完成品质交付和可持续经营。”官方表示。

目前,宝龙地产拥有可售货值超过2000亿,其中超六成以上位于长三角区域。

家族渐隐

作为生猛的闽系房企大军一员,宝龙曾通过高周转模式,快速发展。

在儿子许华芳接棒宝龙地产总裁后,许健康逐渐淡出日常运营。

许华芳在2018年获任总裁,事无巨细地管理着集团事务。

宝龙的地产主业下设事业一部、事业二部、置地、浙江事业部四个平台,各有副总裁负责,全部向许华芳汇报。

决策核心圈的董事会,家族色彩浓厚,许健康、许华芳、肖清平、施思妮、张洪峰担任执行董事,许华芬担任非执行董事。

其中,许华芬、许华芳是许健康的子女,施思妮是许华芳的妻子,肖清平则是许健康的同乡。

不过,高管架构在近年有变化。

2020年6月,许华芳找来新城控股原董事陈德力加盟宝龙商业,任行政总裁。

今年,许氏父子多次卸任“宝龙系”的法定代表人、董事。

据不完全统计,2023年,许健康从“宝龙系”50家公司退出,或变更法定代表人,或退出董事长、执行董事及总经理等职务。

许华芳至少退出40家企业的职位。

退出的公司中,有旗下二级子公司宝龙实业。这是宝龙地产最主要的境内平台和房地产经营实体,也是发债主体。

“可能是为了减少公司的家族色彩,吸引和凝聚更多优秀的职业经理人。”IPG中国区首席经济学家柏文喜分析。

“这种调整,也可将老板个人风险与公司合法区隔,以更好应对外部环境的变化。”柏文喜补充道,这样利于切割、规范控股家族与企业间的经营风险。”

对许氏父子来说,这也是进一步减负之举。