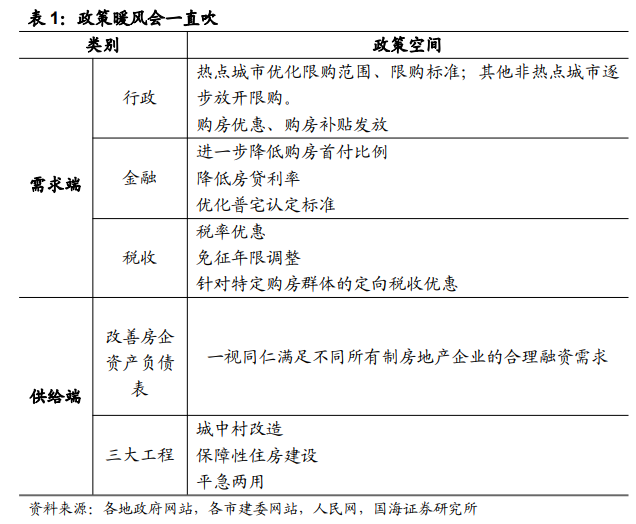

中央经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

完善相关基础性制度,加快构建房地产发展新模式。中央金融工作会议提出,“因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等三大工程建设”。

今年1-11月,全国商品房销售面积10.1亿平方米,同比下降8%。房地产未来需求仍是市场高度关注的问题。房地产需求体量还有多大?能否有效激活?

从短期到长期,我们对2024年房地产整体及各线城市房地产需求情况进行展望。

中央经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。完善相关基础性制度,加快构建房地产发展新模式。中央金融工作会议提出,“因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等三大工程建设”。今年1-11月,全国商品房销售面积10.1亿平方米,同比下降8%。房地产未来需求仍是市场高度关注的问题。房地产需求体量还有多大?能否有效激活?

从短期到长期,我们对2024年房地产整体及各线城市房地产需求情况进行展望。

1、预计2024年销售面积是多少?

2024 年,影响需求最核心的变量有两点,一是城中村等三大工程建设;二是因城施策政策措施继续优化,保障需求顺利释放。在上述利好因素作用下,我们预计房地产销售将在2024年逐步企稳,全年商品房销售面积11.9亿平方米,同比增长0.2%。

1.1、2024年房地产市场展望

房地产销售能否企稳,主要看反映购房意愿的“信心”、反映购房能力的“杠杆”。从政策放松到市场企稳,要经历“增强信心”、“加上杠杆”两个过程。

第一阶段是增加购房信心,受三大因素影响。一是期房。部分房企暴雷削弱购房者对期房信心,加重观望情绪。二是收入预期。经济、就业形势不乐观,居民预防性储蓄增加,且担心断供问题,买房决策比以往更谨慎。三是房价。房价逐渐下跌时,购房者可能选择观望。

当前看,这三大因素开始出现边际改善迹象。针对期房,“保交房”重铸对期房的信心。在规模民营房企群体性爆雷后,部分央国企也出现流动性债务问题的行业背景下,未来几年重点任务是将“保交楼”进行到底,11月17日,央行、金融监管总局、证监会联合召开金融机构座谈会,会议强调,要积极配合行业主管部门和地方政府,加大保交楼金融支持。今年以来,全国多个城市取得了显著的进展。这些城市包括重庆、长沙、济南、郑州、西安等。

2023年1-10月,全国房屋竣工面积达4亿平方米,同比增长18.7%。竣工面积明显增长是因为保交楼工作顺利推进,带动房地产开发项目竣工进度加快。全国保交楼城市政策因城施策,推动“保交楼、稳民生”,构建“金融机构接管+委托共建”模式,通过金融机构接管、债权人收购、拍卖债权、合作方托管等方式盘活,实现保交楼。

针对收入预期,随着经济好转,预期也将逐渐回温。针对房价,目前政策正不断加强对房地产的扶持力度,缓解房企为去库存大幅降价的压力。同时,保障性住房的建设,也为商品房价格回归市场正常轨道提供支撑。

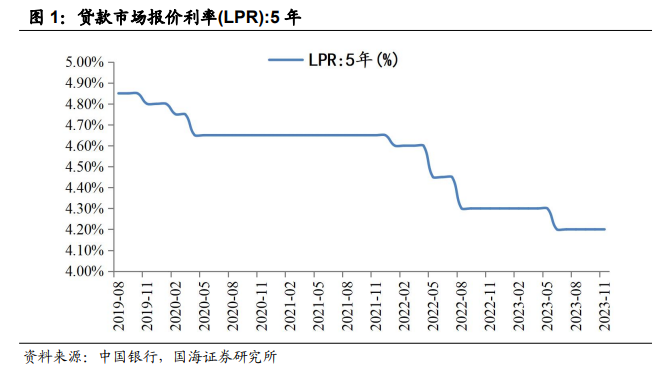

第二阶段是加上杠杆,形成直接的购买力。金融政策,特别是对首付比例、首套房的认定标准、贷款利率的调整,能有效提升购买力。今年,政策在这几方面均有发力。8月,住建部等三部门推动落实购买首套房贷款“认房不认贷”。

央行调整优化差别化信贷政策,首套商贷首付最低比例统一不低于20%,二套商贷款首付款最低比例统一不低于30%;贷款利率下限首套房不低于LPR-20bp,二套房不低于LPR+20bp。而根据央行1月发布的首套住房贷款利率政策动态调整机制,房价连续3个月下跌的城市,可阶段性维持、下调或取消首套住房贷款利率下限。综合看,目前,房贷利率处于下行通道,“降成本”层面看整体是未来销售的支撑项。

1.2、2024年房地产销售面积测算

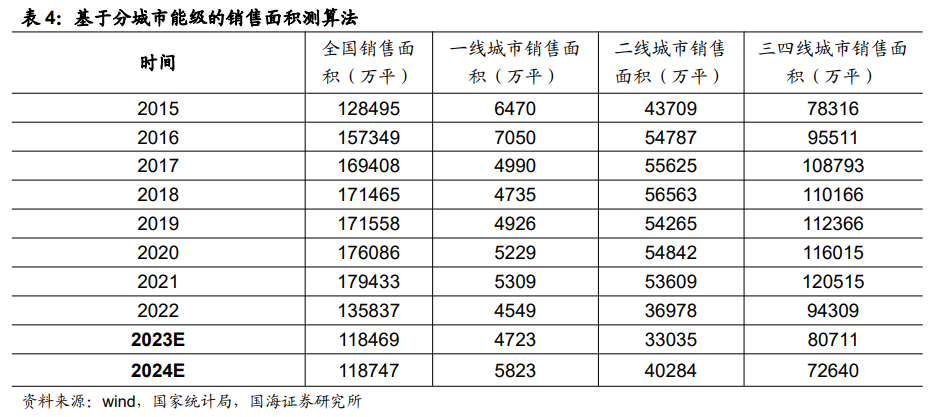

今年1-11月,全国商品房销售面积10.1亿平方米,预计今年全年商品房销售面积合计约为11.8亿平方米,同比-6%。其中,一线城市销售面积4723万平方米左右,同比增长3.8%;二线城市销售面积约33035万平方米,同比下降11.3%,三四线城市销售面积约80711万平方米,同比下降14.2%。

预计2024年销售企稳,全国销售面积11.9亿平方米,同比增长0.2%。其中,一线城市预计增幅23.3%,销售面积达5823万平方米;二线城市预计增幅21.9%,销售面积达40284万平方米;三四线城市预计下降10.0%,销售面积达72640万平方米;合计2024年全国销售面积约118747万平方米。

2、2024年各线城市需求走势怎么看?

2024年影响需求的两大变量,核心受益者是一二线城市,尤其是35城,包括城区常住人口在500万以上的21个超大特大城市和300~500万的14个Ⅰ型大城市。35城常住总人口达4亿,2022年商品房销售面积、土地出让金、GDP总量分别占全国的32.4%、50.9%、43.3%。未来,35城是房地产销售的主要支撑力量。而其他人口流出城市、中小城市,则形成房地产市场的“长尾”。

2.1、一线城市需求如何?

一线城市人口众多,产业发展成熟,需求旺盛。

一是刚需长期存在。一线城市经济实力强、工作机会多、城市配套设施完善、医疗教育资源丰厚,对于人才购房定居的吸引力强。2022年一线城市人口占全国总人口的比例约为5.9%,GDP合计占全国的比重却高达12.2%。

二是改善需求集中释放。需求端,随着首套房认定标准调整,“卖一买一”的换房链条重新启动。供给端,城中村释放优质地块,期房如期交付保障性高,未来改善需求将得到更大程度满足。

三是新增需求可期。前期,在全国其他城市政策大幅放松的背景下,一线城市整体保持一定克制性,为未来留足政策空间,如调整优化限购区域、优化普宅认定标准、下调首付比例、下调利率等,商品房销售将会在政策呵护下受益。

2023年1-10月,一线城市销售面积为3856万平方米,占全国总销售面积比重为4.2%。随着政策放松加码、城中村改造稳步推进,一线城市的需求将得到更好释放,我们预计2024年一线销售面积为5823万平方米,同比增长23.3%,占比4.9%。

2.2、二线城市需求如何?

二线城市需求主要来自三个方面。一是城市间人口流动需求,如周围三四线城市的人口流入二线城市买房的需求。据七普数据统计,2020年全国城-城流动人口达8200万人,较2010年增加3500万人。

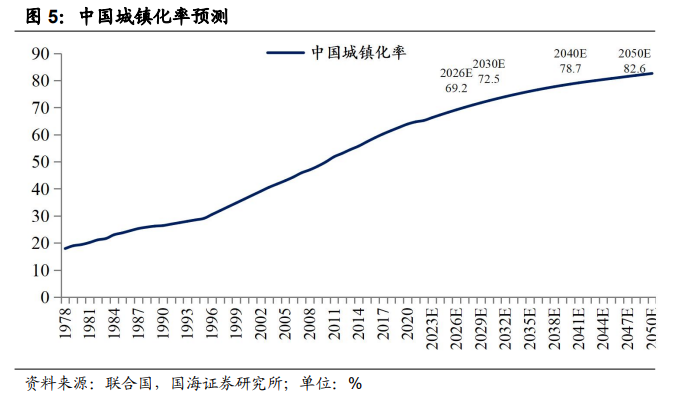

二是周边乡镇购房需求,如周边基础设施建设较为落后的乡镇居民在城市置业买房的需求。2022年我国常住人口城镇化率65.2%,目前城镇化仍处于较快发展阶段,根据联合国数据,截至2030年预计未来年均仍有1100万农村人口转变为城镇常住人口,会产生较大的购房需求。

三是年轻人口返乡置业需求。二线城市中,除杭州、西安、南京等省会城市外,也不乏苏州、青岛等新晋热门二线城市。这些城市生活压力没有一线城市大,产业发展未来仍有很大的空间,且距离家乡较近,对年轻人的吸引力越来越强。对年轻人口的吸引未来也会带动购房需求的增长。

以上需求会由于各地调整优化政策而逐步释放。二线居民购房需求顺利释放需要三大条件:有购房资格、有购房能力、有购房意愿。

一是购房资格,主要由限购等因城施策措施影响,随着各地放宽限购政策,购房资格得到扩围,有望增加新一批购房需求;

二是购房能力,主要由首付比例、贷款利率等信贷环境影响。而截至目前,大部分二线城市中已通过宣布下调购房首付比例、贷款利率、上调公积金贷款限额等方式放宽限制性政策。如杭州10月16日宣布限购区首套住房贷款最低首付款比例为不低于25%,二套住房贷款最低首付款比例为不低于35%,非限购最低首付比例可为20%,公积金购买二手房期限延长至70年等“杭六条”,是热点二线城市政策放松的样板。

三是购房意愿,则主要受“房价是否会继续上升”、“期房能否如期交付”的心理预期影响。未来随着房价预期企稳,保交楼工作顺利推进,购房观望情绪将得到逐步缓解。

2023年1-10月,二线城市销售面积为25934万平方米,占全国总销售面积比重为28.0%。随着城中村改造中更多优质地块被释放,二线城市销售面积将有较为明显的增长。我们预计2024年二线销售面积为40284万平方米,同比增长21.9%,占比33.9%。

2.3、三四线城市需求如何?

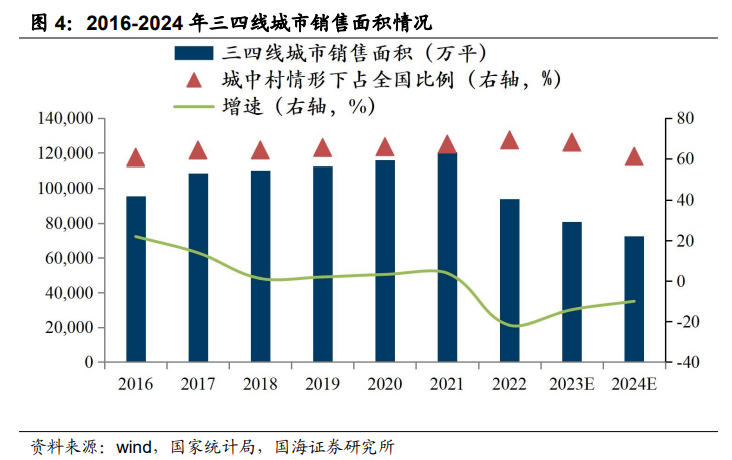

三四线城市,过去销售面积大幅增长、占比大幅提升,主要因为棚改货币化创造了需求。未来,三四线销售占比将逐步回归到棚改前的正常水平。需求群体也主要由本地及返乡置业需求支撑。具体来讲:

需求主要来自四个方面。

一是本地居民住房需求,包括对住房消费品质、消费面积升级的需求,以及婚育购房需要。

二是外地务工人员置业需求,包括长期在本地工作、定居而购房和婚嫁在本地人士的需求。

三是返乡置业需求。对于部分年轻人来说,三四线城市生活工作体验更好。随着房地产市场趋稳,返乡置业需求将继续释放,甚至部分年轻人会选择先在本地置业作为资产配置。

四是周边乡镇的购房需求,包括周边医疗教育质量低下的乡镇居民来城置业和农村结婚城里买房的需求。以上需求顺利释放需要两大条件:有购房能力、有购房意愿。

对于购房能力,相对于一二线的高房价、高总价、高首付额来说,三四线城市房屋购买难度低,多数城市近年调整住房公积金贷款政策更降低了置业门槛。对于购房意愿,随着地方政府对 “保交楼”高度重视,购房者信心在不断修复,但由于房价高企,买房暴富的情况不再出现,甚至新房一旦变成二手房就会失去流动性,三四线购房更趋理性。需要注意,三四线城市市场分化也在加大,发达城市群的三四线城市人口仍有流入,而不在城市群、都市圈的中西部、东北等缺乏核心城市的地区,三四线城市人口则持续大幅净流出,后市面临一定压力。

2023年1-10月,三四线城市销售面积分别为62789万平方米,占全国销售面积的67.8%,预计2024年三四线销售面积72640万平方米,同比下降10.0%,占比61.2%。

3、城中村改造拉动住房需求

值得注意的是,过去全国销售驱动因素是三四线需求,未来则是一二线,主要因为城中村释放优质地块。

城中村改造不仅调整优化供需结构,更是真正意义上的房地产的供给侧改革。经过多年发展,城市核心区可供地块锐减,尤其是一二线城市,缺乏核心区土地供应。北京、上海、深圳、广州等城市核心区住宅用地供应十分稀缺,土地供应郊区化,但大量购房者的购房需求、租房者的租赁意愿回归城市核心区,造成了大城市住房供需错配的矛盾。城中村改造可以把城市核心区的土地重新释放供应出来,在此基础上,建造功能齐全的现代化建筑,满足多方需求。

城中村能切实拉动房地产销售。据我们报告《城中村改造对房地产销售和投资的影响有多大?》测算,城中村5年拉动销售范围4.2-14.4亿平方米;其中2024年的销售拉动范围是8307万平方米-2.9亿平方米。本文假设2024年实际拉动1亿平方米。假定平均改造周期为2023-2027年共5年,测算范围为35个城市,包括城区常住人口在500万以上的21个超大特大城市和300~500万的14个Ⅰ型大城市。

乐观情形下,总体预计城中村改造5年改造期内共拉动销量14.4亿平方米,其中2024年拉动2.9亿平方米。乐观情形假定拆除面积占比50%,70%房票安置(假设为人均60平方米的安置补偿)、30%纯货币化安置(假设货币化安置部分有70%的商品房购买率、平均购买面积为人均40平方米),改造地块新建住宅容积率为原来的3倍。

谨慎情形下,预计5年改造期内共拉动住宅销量4.2亿平方米,其中2024年拉动8307万平方米。谨慎情形假定拆除面积占比20%,改造地块新建住宅容积率为原来的2倍,其余假设与乐观情形相同。此外,城中村改造节奏预计会呈现典型非线性特征,假设5年改造面积比重分别为10%、20%、30%、25%、15%。

4、中长期住房需求来自哪里?

4.1、六大需求

第一,城镇化水平稳步提升,农村人口持续进城。2022年我国常住人口城镇化率65.2%,相当于1871年的英国,1952年左右的美国,1962年左右的日本,具有巨大增长潜力。根据诺瑟姆城镇化曲线,我国城镇化仍处于较快发展水平,预计未来8年我国城镇化率年均提升0.9个百分点,至2030年达到72.5%,年均1100万农村人口转变为城镇常住人口。

第二,城市间人口流动趋势加剧。从地区来看,人口持续从中西部向东部集聚。具体表现为东部常住人口占比从2000年的35%持续增长至2020年的40%,东北地区为主要人口流出区,从2000的8%降至2020年7%。从经济带来看,长三角、珠三角、成渝城市群等集聚度加大,聚集经济是当代城市发展的核心动力。

第三,住房消费升级。一是区域升级。城市间由中小城镇向区域内核心城市和城市群都市圈升级,城市内由老区旧宅到新区新房升级,即使在老城区有房的居民,也要到新区购买改善型住房。二是人均住房面积扩大升级。据2020年七普数据,我国人均住房建筑面积为41.8平方米。其中,城市人均住房建筑面积为36.5平方米,城镇人均住房建筑面积为38.6平方米,乡村住房建筑面积为46.8平方米。但是全国仍有12.7%的家庭人均住房面积不足20平方米,其中,城市仍有17.4%的家庭人均住房面积不足20平方米。以德国、美国为例,德国1988年人均居住面积(使用面积)已达36.9平方米,2018年人均居住面积达46.7平方米,美国2017年已达96平方米。

第四,居住条件改善。1998年房改后住房消费商品化,满足便民化居住需求。进入21世纪,居民追求生活品质,住房消费持续升级,购买高品质商品房。房地产新模式中明确提出要提升居住质量。我国居住质量在住房质量、住房功能、基础设施、居住环境方面仍有提升空间,在节能环保、社区服务方面仍为薄弱环节。根据2020年人口普查,我国城镇住房中成套率为95.9%,约28%为条件较差的平房,35%为1999年前修建。

第五,经济增长带动居民住房消费持续增加。居民居住消费水平和经济发展水平相匹配,2022年,我国城镇居民吃穿用支出占比为41.1%,居住支出占比为25.2%。2022年我国人均GDP为12720美元,中美人均GDP差距从1978年的67倍缩小至2022年的6倍,经济增速位居世界前列。我国经济基数低、增速快,未来增长空间大。1978-2022年,我国GDP从不足4000亿增长至121万亿元,40年内增长约329倍。经济发展取得举世瞩目成绩的同时仍存在增长空间,1998年房改后住房消费20年匹配的是改革开放40年经济大发展,未来经济增长将继续带动居民住房消费增加。

第六,家庭结构变化,规模小型化,裂生出更多住房需求。2004-2022年,户均人数由3.24人下降为2.76人。2004至2022年,一人户、二人户家庭占比分别由7.8%、19.5%上升至16.8%、23.9%;三人户家庭占比则由31.2%下降至21.2%。二人户已取代三人户成为我国最主要的家庭结构类型。

未来我国家庭结构变化将继续推动家庭规模小型化。一是婚姻观念改变、婚姻成本提高和适婚人口性别比失衡,结婚率下降叠加离婚率上升,单身和单亲核心家庭增加。

一是我国结婚率下降、离婚率上升,2022年全国结婚率为4.8‰,自2013年达到1346.9万对的最高峰后,结婚人数连续9年下降,2022年首次低于700万对。结婚率提升较难,家庭结构将向更多的一人户和单亲核心家庭发展,产生住房刚需。

二是现代城市生活方式下传统家庭功能弱化,代际分居形成更多一代和两代户。随着高成本、快节奏的城市生活方式逐渐普及,老年父母对子女赡养的依赖度因退休金机制和日趋完备的养老服务减弱,已婚子女追求私密空间,自立门户现象普遍,三代及以上同堂的传统大家庭数量减少,一代和两代户增加。2020年城镇一代户占比52.2%,较2010年上升了34.22个百分点;农村一代户占比48.6%,较2010年升高了36.11个百分点。

4.2、中期房地产市场空间测算

根据已外发报告《城中村改造的四大经济意义》,预计2023-2027需求中枢为年均11.64亿平方米。

六大因素产生三大自住房需求,一是城镇人口增加需求。预计未来5年年均需求规模增长4.34亿平方米。城镇常住人口增长受益于全国总人口数的增加和城镇化率的提升,可进一步细分为城镇人口自然增长、农村人口进城产生的农转非,以及因行政区划变动产生的就地城镇化人口组成。无论是内生的城镇人口自然增长、还是外源性的农村进城常住人口,均产生新的自住刚需。

二是城市更新改造需求。预计未来5年年均需求规模增长0.43亿平方米。旧城改造更新涉及大量老旧住宅拆迁,通过实物和货币两种方式进行安置,其中货币化安置部分居民持币进入二手和商品房市场解决自住刚需。随着经济发展,城市更新改造需求增加。原因在于城市逐步进入存量改造时代,城市空间增量扩展受限,老旧城区拆迁增加。此外,老城区旧宅难以满足居民住房消费升级,居民需要品质住宅。

三是居住条件改善需求。预计未来5年年均需求规模增长5.47亿平方米。首先,经济增长提升居民可支配收入,居民住房消费能力增强;其次,住房是居民重要的消费领域,也是消费升级的重要组成部分,住房消费在品质、区位和品牌上持续升级;再次,离婚率上升叠加结婚率下降,家庭规模小型化,对成套住房的需求增加。此外,未来住房市场总需求中有一部分需求不会在商品房实际销售中体现,产生需求漏损。例如,农转非自带房入城、城镇流入人口返乡置业等现象使住房需求通过其他渠道解决。