上一周,一场感冒让我住了院。

医院输液的间隙,和一些朋友讨论了一个非常具有借鉴意义的话题。

1991年日本房地产泡沫破裂后,日本老百姓如何保卫自己的资产?

自去年以来,研究日本失去的三十年成为了一种风尚。

毫不夸张地说,研究资产配置的朋友们几乎人手一本辜朝明的《大衰退》。

股房双杀、经济停滞、收入不涨、失业激增、全民还债,

日本1991年的房地产泡沫破裂,是人类经济史上为数不多的经济大灾难。

这场灾难之所以能够被大家时时提起,不是因为它当年有多惨烈,而是因为它的低谷期足够长。

长达三十年的时间,至少波及两代人。

对于这两代人而言,萧条和通缩两个词汇,贯穿了他们人生的重要阶段。

以至于艰难二字成为了人生的常态,省钱度日成为了刻在DNA里的生活习惯。

不再有如梦般的繁华,不再有灯红酒绿的欢娱,不再有大干一场的人生梦想。

普通老百姓的工资,长达三十年停滞在了年薪400万日元的水平线上。

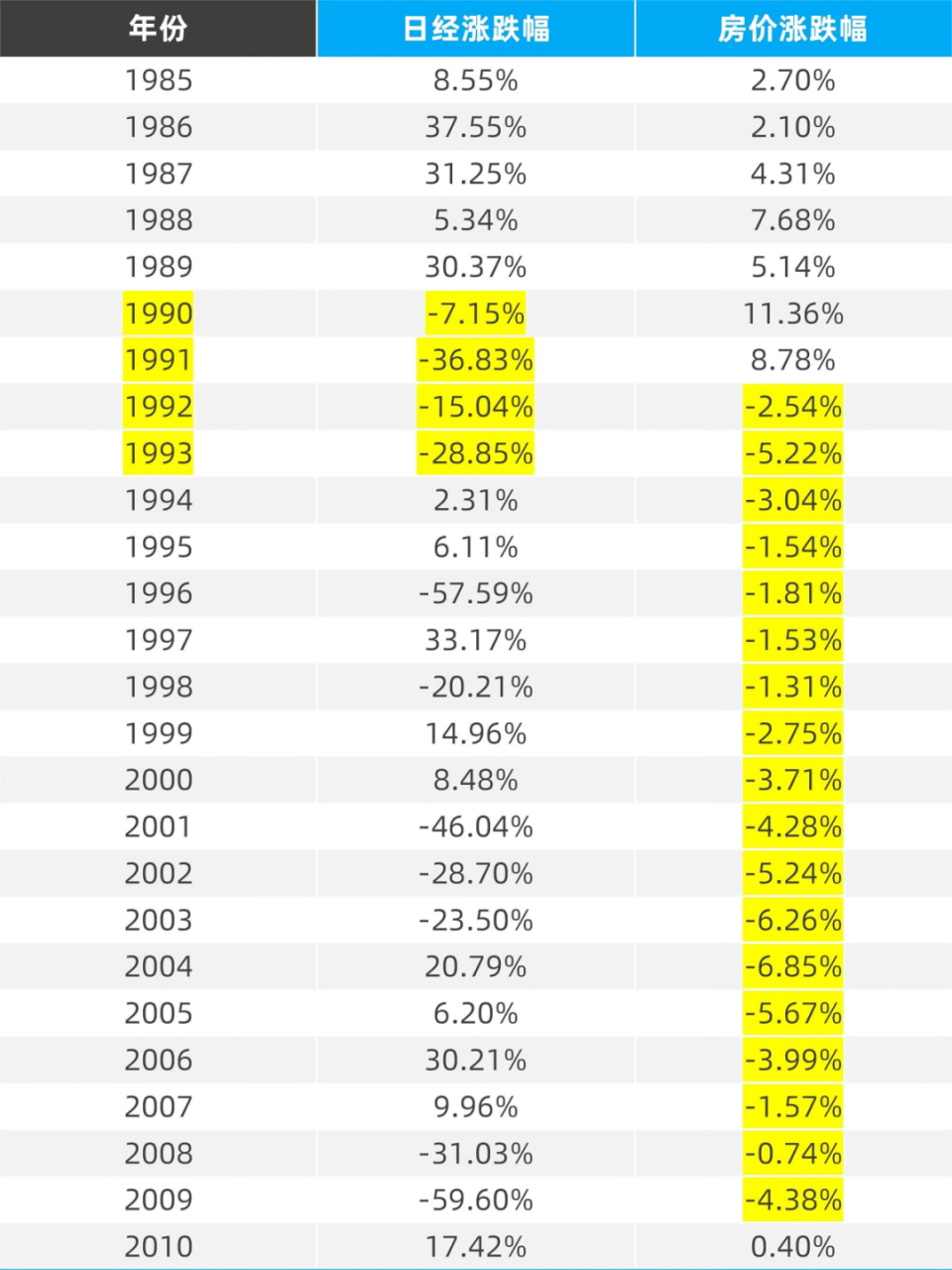

日经指数,除了1995年前后,2000年前后和2005年前后往上小幅反弹之外,其余时间都是在下降。

第二年反弹5%,第二年就能回撤20-30%。降多升少,日本股市成了日本人的癌股。

日本楼市自1991年房地产泡沫破裂之后开始下跌,一直跌到2009年。

每一年下跌3-5%,钝刀磨肉式的着陆,等到最后触底时,相较于1991年的房价高峰期,日本全国房价整体下跌了62%。

股市和楼市,是经济繁荣时期日本人主要的投资渠道。1991年的泡沫破裂,让这两个大众投资渠道毁于一旦。

一直到2012年,日本股市和楼市都不再是日本人资产配置的首选。

日本人在漫长的经济新周期里,寻找到了更适应时代的资产配置方式。

我们的资产配置方式的底层逻辑也发生了大变化,有些内容不适合放到文章里,我将在晚上直播里分享,想要了解的可以点击下方按钮预约。

在经济停滞的三十来年里,日本人首选的就是资产配置方式就是存款。

省钱、攒钱,攒下的每一分钱都存到银行。

日本人极其热爱存钱,按照日本央行发布的数据——

现金存款在日本家庭的金融资产配置里占了54%。

日本的银行其实是不鼓励现金存款的,从1995年以来,日本的利率常年在0%左右徘徊。

存款利率低到发指。

日本大型银行一年期的存款利率0.001%,10年期的定期存款利率0.002%。

100万日元存10年,一年利息也就20日元,靠存款一点都不赚钱。

可是日本的老百姓已经不指望钱生钱了。

二三十年的通货紧缩,给日本人打上了极强的思想钢印。

在他们的意识里,钱放在手里不会贬值,购买资产才会面临资产下跌的风险。

所以,他们以极其保守的策略来抵御经济周期的低迷。

任凭日本政府喊破喉咙,老百姓就是不愿意掏出存款来消费投资。

除了热爱存款,日本家庭还偏爱保守型的保险和养老金。

这一部分资金大概占了日本家庭的11%,这个配置和现金存款形成了相互补充。

现金存款用来抵御生活和经济周期的不确定性,保险和养老金则是为了中长期的配置。

把今天的钱留到以后慢慢花,为自己的养老做好准备。

存款+保险+养老金,构成了日本老百姓的金融资产池的主要成分。

从扩张到防御,从激进到保守。

三十年的时间里,日本的老百姓不奢望钱生钱,资产生资产,只求保住自己已有的那点钱。

换句话说,在投资这条路上,多数日本老百姓躺平了。

也有没有躺平的,少数具有专业知识的日本中产,将他们的资产放在了股票和基金上。

不过他们没有把资金放在日本国内,而是将其投入到了全球范围内。

主要就是美股。

是的,在经济停滞的三十年里,有部分日本中产靠着投资纳指发家致富。

这批中产,具有极强的专业知识和投资眼光,他们跟随着日本企业的出海潮,将资产配置的池子扩大到了全球。

纳指、标普、全美指数、印度股市、东南亚市场……

有没有人投资日本股票呢?

也有。

人数不多,而且对于购买股票的日本企业要求极高。

屎堆里扒黄金,投资日本股票是个极强的技术活,要求这些企业满足三个条件。

1、 具有全球竞争力,最好是新兴科技或者高端制造。

2. 已经出海,海外市场比较成功。

3. 符合日本老龄化的结构变化。

具体到行业里,就包含了汽车、机器人、医药、钢铁等。

除了现金存款、保险、养老金、全球股票和基金之外,日本老百姓还热衷于日本国债、外汇和黄金。

被称为渡边太太的家庭妇女们,拿着家里的资金炒外汇,竟然一度占了日本外汇保证金市场三分之一的交易量。

他人之事,我事之师。

研究完日本普通人在失去三十年中的资产配置,有些问题就迎刃而解,有些困惑就豁然开朗。

经济繁荣期,有经济繁荣期的生财之道。

经济低迷期,有经济低迷期的全新活法。

人,只要顺应周期,及时根据周期的变化去调整自己的认知坐标,可以无惧周期波动,甚至能够从周期波动之中获取收益。

我们现在已经站在百年未有之大变局的转折点上了,我们已经处于时代的暴风眼中。

我们的情况,比日本当年的更复杂。

讨论当下,是个敏感的话题。

讨论当下和未来的资产配置,其实也是个敏感的话题。

所以,这篇稿子我只能给大家讲讲日本普通人当年是怎么熬过来的,是怎么来保卫自己的家庭资产。

至于我们普通人在不确定的未来该如何做资产配置,这个放到直播间里讲。

我有预感,这将是我近期直播里,对于普通人最具启发的一场直播。

风暴已来,与其沮丧焦虑,不如迎风而立。