从早期宣传架势上看,各大中介和开发商都对2024年元旦寄予了较高希望,华南地区有开发商甚至给出了100万元的超级豪佣,还有中介段子手张罗购房者“该请假请假,该旷工旷工”。

但元旦过完,从各机构统计数据来看,今年元旦假期成交情况不及往年,市场信心仍待逐步修复。

1

同比上涨超90%

2023年可谓楼市政策年,全国已有超200省市(县)优化调整房地产政策,出台调控措施超670次。据中指研究院初步统计,去年12月已有48省市(县)出台政策55条,各地政策保持一定频次,北京、上海降低首付及贷款利率并优化普宅认定标准。

在政策宽松预期下,年末业绩冲刺及年初开门红对于房企来言格外重要。

然而据多家机构观察统计,今年元旦假期期间,各地推盘力度一般,营销力度大多延续节前冲刺水平,除个别项目表现较好外,多地楼市表现较为平淡,且分化加剧。

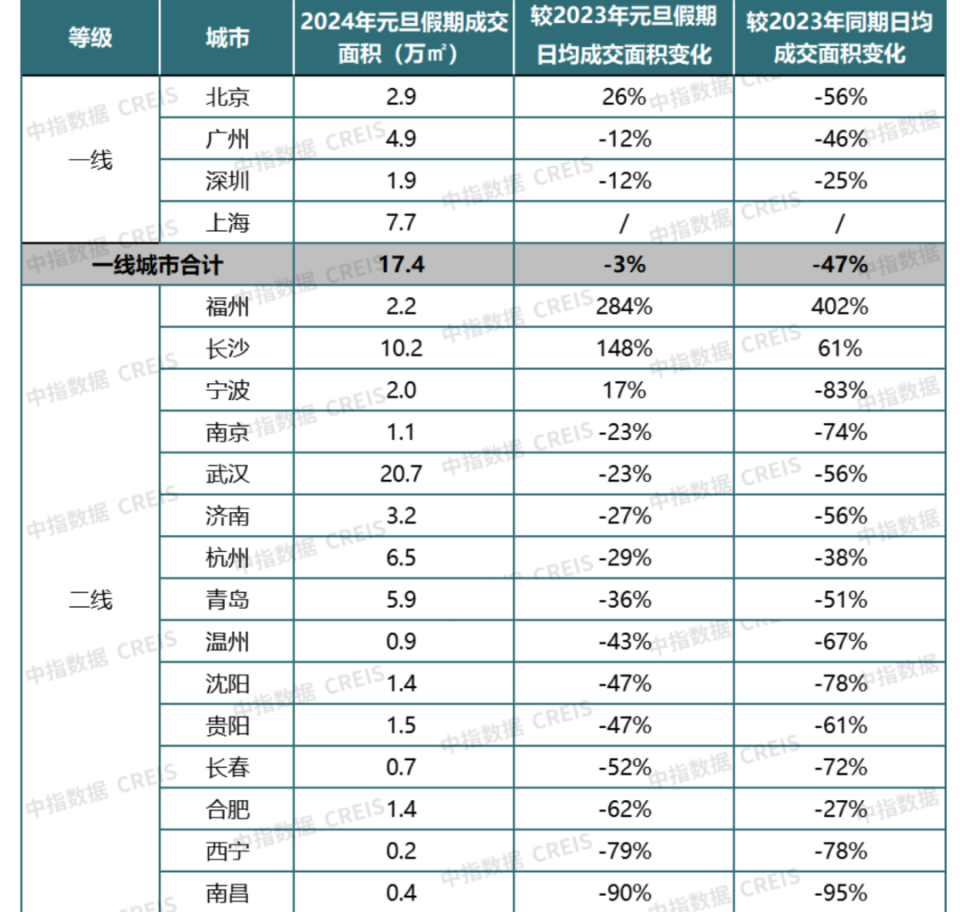

根据中指数据,2024年元旦假期期间(2023.12.30~2024.1.1),40个代表城市日均成交面积较上年元旦假期(2022.12.31~2023.1.2)降幅超两成。

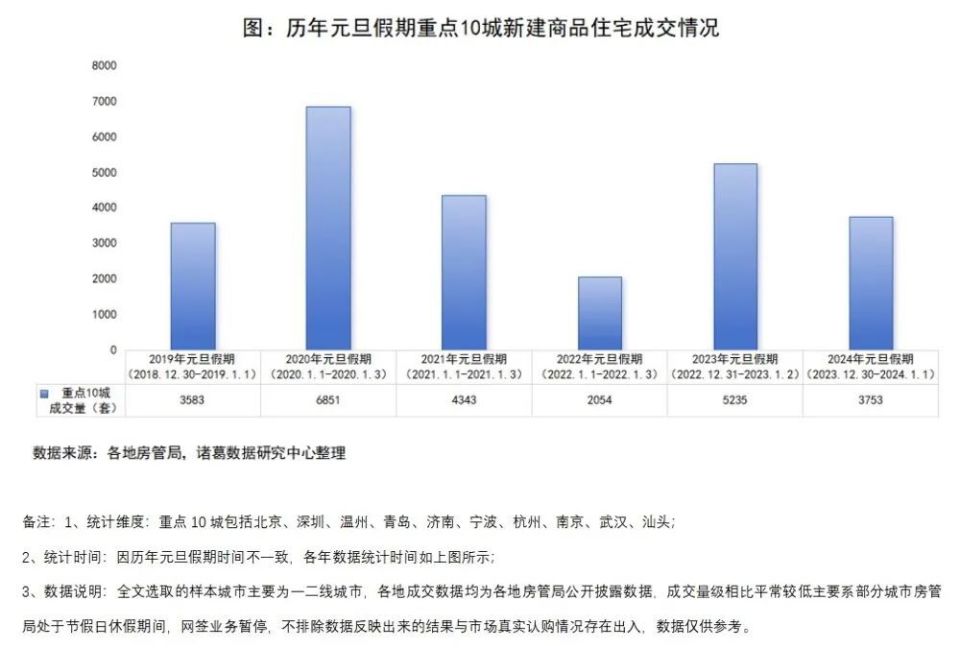

诸葛找房分析认为,2024年元旦假期新房市场整体成交活跃度偏低,成交量不及去年,短期内新房市场仍处于缓慢修复阶段。根据诸葛数据研究中心监测,今年元旦假期重点10城新建商品住宅成交3753套,较去年元旦假期成交量下降28.3%,整体成交量处于近六年元旦期间的偏低水平。

具体到城市来看,一线及新一线城市除个别城市成交热度稍高外,其他城市无论新房还是二手房,成交热度均无明显变化。

以北京为例,据中指研究院统计,去年12月,北京新政落地后,短期内新房市场活跃度和成交量小幅回升,但一两周后市场基本恢复正常状态。元旦假期,北京房地产市场整体保持平稳,市场热度尚无明显波动。

新房方面,一方面,多数售楼处围绕跨年、冰雪等主题,开展营销活动,吸引客户到访;另一方面,延续促销优惠活动,以购房有礼、折扣、特价房源、成交送家电等活动为主,整体优惠力度较前期变化不大。

元旦期间,上海出游人数较往年大幅度上升,房地产市场整体热度较为平淡,假期中新房仅一个项目处于认购期,且短期内无其他项目入市,新房客户看房积极性一般,二手房亦受人们出行影响,带看量较假期前无明显变化。

广州元旦期间整体推盘力度不大,多以顺销为主。从现场人气来看,仅个别楼盘通过营销动作吸引不少看房者到场,但多数楼盘人气一般。

深圳楼市元旦假期看房积极性提高。据乐有家研究中心统计,元旦假期,乐有家门店成交同比2023年元旦上涨48%。假期客户看房积极性明显提升,二手看房量同比上涨超90%。

假期期间,成都新房无预售项目,在售项目打折促销力度延续年前水平,价格普遍优惠3到10个点,核心改善盘去化相对较好,郊区项目去化压力大,需求观望情绪较重。

苏州多个楼盘放出买房优惠,如买房送安家费、送车位券、限时一口价房源、特价房等,但整体市场情绪并未有较大起色,项目看房量一般,且各区域销售情况分化依然明显,成熟区改善盘保持一定热度,郊区项目较冷淡。

2

今年1月无比重要

2024年元旦假期二手房表现较优于新房,成交量赶超去年元旦假期。

诸葛找房数据研究中心监测数据显示,今年元旦假期重点6城二手住宅成交769套,较去年元旦上涨37.3%。

具体城市来看,除苏州下滑外,其余5城成交均呈上涨态势。其中,杭州、深圳涨势强劲,成交量均较去年达翻倍状态;北京在新政持续发力的带动下,二手房成交表现同样稳健,较去年小幅上涨9.7%。

整体来看,今年元旦假期新房总体成交活跃度相对较低,二手房向好态势明朗,同时,“局部升温”特征明显,在实质性利好政策的助力下,北京新房、二手房成交双双呈现稳中向好态势。

对于今年元旦假期全国楼市表现,中指研究院市场研究总监陈文静分析认为,由于今年春节假期在2月份,因此1月是完整的销售月份,市场走势较为关键,1月销售需要保持一定规模才能为全年市场企稳奠定基础。

诸葛数据研究中心高级分析师关荣雪分析认为,一方面,当前市场信心仍在缓慢修复,房价下行压力持续,购房观望情绪犹存;另一方面,今年元旦假期出游意愿强烈,在一定程度上导致购房需求释放或有滞缓。

经文化和旅游部数据中心测算,2024年元旦假期3天,全国国内旅游出游1.35亿人次,同比增长155.3%,按可比口径较2019年同期增长9.4%。

对于后市发展情况,关荣雪分析认为,元旦期间二手房以及北京市场的稳健表现,向市场注入了积极因素,2024年政策端将延续宽松基调,预计随着利好政策的持续加持,市场信心将逐步修复可期。