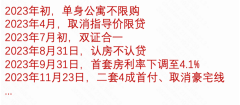

2024年首个工作日,不少房贷借款人反映收到银行通知,自2024年1月1日起,房贷利率下调10基点,月供金额亦相应下调

文|唐郡

编辑|张威 袁满

部分存量房贷利率即日下调10基点。

2024年首个工作日,不少房贷借款人反映收到银行通知,自2024年1月1日起,房贷利率下调10基点,月供金额亦相应下调。

以借款100万元,期限30年,等额本息还款计算,借款人月供将相应减少约60元,一年利息减少约700元。

“本次房贷利率下调主要是由于2023年五年期及以上LPR(贷款市场报价利率)下调了10基点带来的重定价。”惠誉评级亚太区金融机构评级董事薛慧如表示。

1月1日是大部分住房抵押贷款合同约定的LPR重定价日,当日起房贷利率中的LPR要调整为最新价格,即由此前的4.3%调整为最新的4.2%。

2023年12月,六大行开启2023年第三轮存款降息,叠加中美利差倒挂幅度收缩等因素,市场普遍预计中国人民银行(下称“央行”)将于近期开启降息操作,届时五年期及以上LPR会否继续下调?

“2023年一年期LPR累计下调20基点,五年期及以上LPR下调10基点,”邮储银行研究员娄飞鹏表示,“考虑到降低企业和居民综合融资成本因素,五年期及以上LPR仍然有下调空间,具体时点视经济恢复情况而定。”

对商业银行影响有限

“根据借款合同约定,从2024年1月1日起,您的个人按揭贷款年利率将调整为4.75%。”一位来自北京的借款人表示,今日已收到银行提示房贷利率调整的短信,利率下降了10基点。

2023年以来,央行通过调降房贷利率下限、出台“认房不认贷”政策、下调存量房贷利率等方式,推动新发放和存量房贷利率下调。

数据显示,截至2023年9月底,全国新发放个人住房贷款加权平均利率为4.02%,同比下降32基点。

存量房贷方面,超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73基点,每年减少借款人利息支出1600亿元-1700 亿元,惠及约5000万户、1.5亿人。

2024年1月1日房贷利率重定价后,大部分存量房贷利率进一步下调10基点。

前述来自北京的借款人表示,两次调整后,其月供金额下降近400元,一年节约利息支出超过4500元。一位在广州购房的借款人展示的月供信息显示,前述两次调整后,其房贷利率由4.7%下调至4.2%,月供从5000元左右降至4500元以下,每年利息支出减少约6000元。

当前全国个人住房贷款余额为38.4万亿元,约占人民币贷款总额的16%。同时,房贷亦被认为是商业银行最优质的资产之一,房贷利率下降对商业银行经营状况的影响颇受关注。

公开数据显示,截至2023年三季度末,商业银行净息差为1.73%,已至历史低位。而根据市场利率定价自律机制此前发布的《合格审慎评估实施办法(2023年修订版)》显示,净息差(NIM)评分标准为不低于1.8%。

“房贷利率调整将进一步压缩银行净息差。”娄飞鹏表示,不同类型银行房贷规模和在资产中的占比不同,规模较大或者占比较高的银行净息差下降会更明显。

近期,中国银行研究院主管级高级研究员邵科分析称,LPR重定价将对商业银行的盈利产生一定影响。同时,他提到,存量房贷利率下调对商业银行净息差的影响在2023年四季度已经显现,且预计2024年前三季度还将继续。

对于本次的利率重定价,薛慧如认为对商业银行净息差和净利润的影响较为有限。“一方面,下调的幅度仅为10基点,另一方面,2023年下半年存量房贷利率集中调整时,部分存量房贷已经按照最新的LPR利率定价,因此年初不需要再进行重定价。”薛慧如称。

房贷利率仍有下调空间

房贷利率是否还有下调空间?

在娄飞鹏看来,答案是肯定的。“2023年一年期LPR累计下调20基点,五年期及以上LPR下调10基点,考虑到降低企业和居民综合融资成本因素,五年期及以上LPR仍然有下调空间,具体时点视经济恢复情况而定。”娄飞鹏表示。

薛慧如认为,2024年五年期及以上LPR的调整方向和节奏取决于购房者信心以及房地产销售和投资的恢复情况。“但是房贷利率并不是决定购房者信心的唯一因素,”薛慧如补充道,“从中长期看,购房者信心与他们对经济增长、就业收入以及房地产市场供求关系的预期密切相关。”

从商业银行的角度来看,邵科表示,与全球银行业对比来看,中国银行业净息差并非最低,预计银行业息差仍有一定的下行空间,但2024年的下行幅度将小于2023年。

尽管如此,中国银行研究院报告称,展望2024年,在经济增长目标下,预计各类政策灵活适度,形成合力,为银行存贷款规模增长提供宏观基础并奠定行业盈利基石,商业银行利润增速将维持在3%左右,较2023年的2%左右有所上升。

近日,央行货币政策委员会召开2023年第四季度例会,会议指出,要“精准有效实施稳健的货币政策,更加注重做好逆周期和跨周期调节”。

在利率方面,前述会议进一步表示,“要完善市场化利率形成和传导机制,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。”

对此,华创证券研究所副所长、首席宏观分析师张瑜认为,央行本次例会提及“更加注重做好逆周期和跨周期调节”,如果2024年开年稳增长态度较强,那么开年央行有可能降准降息。“结合前期中央经济工作会议的表述,我们认为2024年稳增长的诉求偏强,预计经济增长目标设为5%左右。”张瑜称。