绿城集团自投项目取得销售5267套,销售面积约75万平方米,当月销售金额约为251亿元,销售均价约为每平方米3.36万元。

此外,绿城集团以绿城品牌销售的代建管理项目取得合同销售面积约170万平方米,合同销售金额约192亿元。

“绿城既要低头拉车,更要抬头看路。”随着12月成绩单出炉,2023年中期业绩会上绿城中国董事会主席张亚东的一席话,恰巧印证了下半年的销售走向。

维持三千亿

2023年中,绿城管理层预计,2023年销售额会和2022年约3000亿元水平大体相当。

至三季度末,该公司可售资源仍较为充沛,杭州近300亿元,宁波、西安约160-180亿元,上海、北京、天津为110-120亿元。其中,长三角可售货值1068亿元,占比达到55%。

最新月报显示,于2023年1-12月,绿城集团取得合同销售面积约686万平方米,合同销售金额约1943亿元。归属于绿城集团的权益金额约为1276亿元,较2022年同期1224亿元有所增长。

据观点指数“2023年1-12月房地产企业销售表现”研究成果显示,1-12月份,前100房企累计实现权益销售金额40149亿元,同比下降20%。

在这其中,绿城成为2023年权益销售金额为前10位房企中少数实现正增长的企业。

截至2023年12月31日,绿城累计已签认购协议未转销售合同的金额约人民币41亿元,归属于绿城集团的权益金额约为33亿元,这一数字也较去年同期上涨7亿元。

仅看上面的销售金额,并不能完全反映全年总体情况。

于2023年内,绿城集团代建项目累计取得合同销售面积约861万平方米,合同销售金额约达到1068亿元,较2022年同期875亿元有所上涨。

以此而言,截至2023年12月31日,绿城累计取得的总合同销售金额合计为3011亿元,较2022年同比增长0.27%。

从权益金额方面而言,绿城去年整体销售情况稳定,甚至有略微上涨,而绿城管理层在2023年年中的销售预测也较为准确,3011亿元的总合同销售金额的确与2022年水平相当。

数据来源:企业公告、观点指数整理

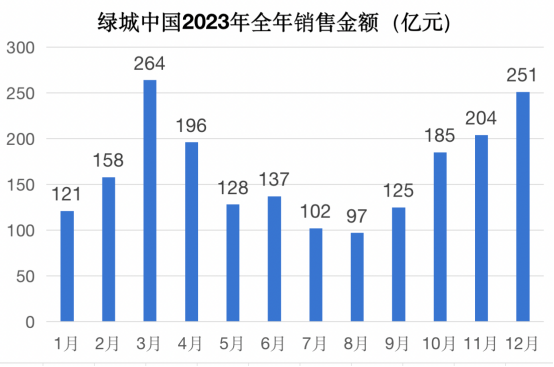

值得注意的是,观点新媒体在统计绿城2023年以来单月销售金额后发现,下半年8月开始便保持着上升趋势,自8月97亿元升至10月185亿元,再上涨至12月的251亿元。

从销售城市来看,杭州、宁波等浙江省内一二线城市仍然为绿城巩固销售业绩的主线根据地;此外,西安、北京的销售金额在下半年也有所提升。

巩固大本营

下半年销售金额呈现攀升势头之外,绿城的存在感还频频体现在重点发展城市的土地市场。

杭州便是绿城最大的“战场”。

据资料显示,2023年杭州涉宅地成交建面约951万平方米,相较于2022年减少约17%,成交金额1780亿元,同比下降7%。

于2023年下半年,杭州土拍市场热度实际上并没有往年高,主要体现在参拍房企数量减少,底价成交地块占比提升等方面。

但杭州土拍市场小幅降温并没有影响到绿城拿地的热情,仅以2023年12月单月来看,合计推出16宗土地中,有6宗都由绿城直接拿下。

“绿城具体投资额多少是根据销售跟融资情况来看的,下半年仍然会坚持精准投资来考虑投资的具体分布。”结合绿城管理层此前发言来看,2023年土地投拓上的要求十分明确:在核心城市寻找核心地块,且地块在市场上去化率达到内部标准。

按照绿城所给出的要求来看,杭州地块所在位置均位于热门区域。

以2023年12月末的拿地为例,绿城28.22亿元摘下两宗地块,分别位于运河新城及湘北单元。其中,运河新城地块经过36轮报价以总价16.14亿元竞得,地块位于杭州运河新城中心区域,北侧紧邻运河支流杭钢支河,与邵逸夫医院运河分院仅一路之隔。

除此之外,湘北单元地块拿地价格12.08亿元,溢价率达到21.66%——以较高溢价率拿下这宗建面5.91万平方米的宅地,或许是看中了地块位于滨江区与萧山区交界,且周边囊括了目前在建的滨康天街商业项目。

诸如此类的“扫货”行为还出现在2023年12月中旬,绿城以总价74.14亿元揽地四宗,所摘地块均位于杭州城内的热门区域。

观点新媒体还注意到,于2023年下半年,绿城关注的城市不只局限于大本营杭州,义乌也成为拿地节点,仅下半年投资金额就达到60亿元。

2023年7月,绿城拿下义乌市中心区域的凤凰山有机更新地块,总价达到29.6亿元总价,这宗地块也是义乌至今为止唯一的低密地块。

后于2023年12月,绿城再次落子凤凰山,以底价31亿元竞得14.9万平方米有机更新地块。

不难发现,绿城的扩张计划中不乏北京、西安等重点城市,但若要从拿地数量来看,浙江仍旧是绿城发展的主心骨。

据绿城官方微信公众号透露,截至2023年12月14日,绿城已确权获取38宗地,新增土储约390万平方米。其中,浙江省内地块达到22宗,为绿城2023年拿地主要省份。