果然,美联储提前放水了。

北京时间3月3日23时,美联储宣布开闸放水,将基准利率下调50个基点,还将IOER降低50基点至1.1%。

对此,美联储的解释是“新冠状病毒对经济活动构成了不断变化的风险。鉴于这些风险,为了支持实现其最大的就业率和价格稳定目标,联邦公开市场委员会今天决定降低联邦基金利率的目标范围。”

按原定议程,美联储的议息会议在本月17日到18日召开,此次降息也应该在北京时间3月19日凌晨宣布降息。所以,虽然此次提前降息前几天便有传闻,但其本质上仍属于超常规降息。

而这种非常规降息上一次出现,是在07/08年的美国金融危机期间,由此亦可见,新冠疫情对经济冲击的严重性。

紧随“带头大哥”步伐,全球也开始了新一轮大放水。沙特、阿联酋、中国香港也都降息了50个基点。澳大利亚、马来西亚则抢跑在美联储之前下调了25个基点,其中澳大利亚利率低至0.50%,创纪录新低;

近日,日本央行、欧洲、韩国央行也纷纷表示,称采取必要的针对性措施,通过适当的市场操作和资产收购,向市场提供充足流动性。

那么,我们的央妈会不会加入进来呢?大概率是会的。

首先,大规模经济刺激、稳楼市都需要钱,所以,动机还是有滴。

为对冲疫情对经济的冲击,保经济、稳增长,近来各地大上基建,据《21世纪经济报道》,目前已有近13个省市发布了2020年重点项目计划清单,共包括逾10000个项目、投资总额近34万亿;各地的稳楼市政策也是层出不穷。

其次,以美联储为首外围的大幅度(50个基地)、大范围放水,为央妈降息(平时只有10个基点)、降准,提供了很大的操作空间。

所以,3月20日LPR利率有望继续走低,进一步降准也是有可能的。

对楼市是好是坏呢?

其一,对于开发商来说,肯定是好事,可以融到更多、更便宜的钱。

之前说过,开发商玩的是一个杠杆游戏,不管是销售回款,还是融资,只要通过其中任何一个渠道搞到足够的钱,维持现金流的稳定,其就没有对旗下项目降价甩卖的动力。所以我们看到一些房企虽然也在搞网上卖房,但在折扣上仍是铁公鸡一个。

近年来,随着国内融资口收紧,开发商开始大举借外债。2019年全年,房企海外融资高达752亿美元,同比上涨幅度高达52%;2020年1月,房企融资额高达120亿美元,再次刷新最近几年的高点。据悉2月份,房企发布的美元融资计划就再次超过100亿美元。

随着美联储开始放水,意味着开发商海外融资会更加容易,成本也会相对降低。

另一方面,房企国内融资也开始放松。如今房企在内地发布公募债等已达数百亿;多家房企还发行了过去很少见的短期债。

未来若央妈进一步放水,虽会三令五申,但还是难免会通过各种途径流入到楼市。

所以,全球大放水将会大大缓解开发商,因疫情导致的楼市销售休克带来的资金压力

其二,楼市上车的窗口期有可能会缩短。

在楼市的买卖交易中,开发商与购房者是相互对立的两个交易者,房屋买卖本质上是一个典型的“零和博弈”。

所以,开发商的“危”就是购房者的“机”。因为开发商只有在现金流上遇到危机和压力才会真心实意的降价打折,购房者才能真正捡到便宜;反之,购房者就只能被开发商收割。

一旦全球放水缓解了开发商的资金压力,房企们降价卖房的动力也就没那么足了。因此,疫情带来的买房上车窗口期有可能会因为全球大放水而缩短。

其三,房贷利率会继续走低。

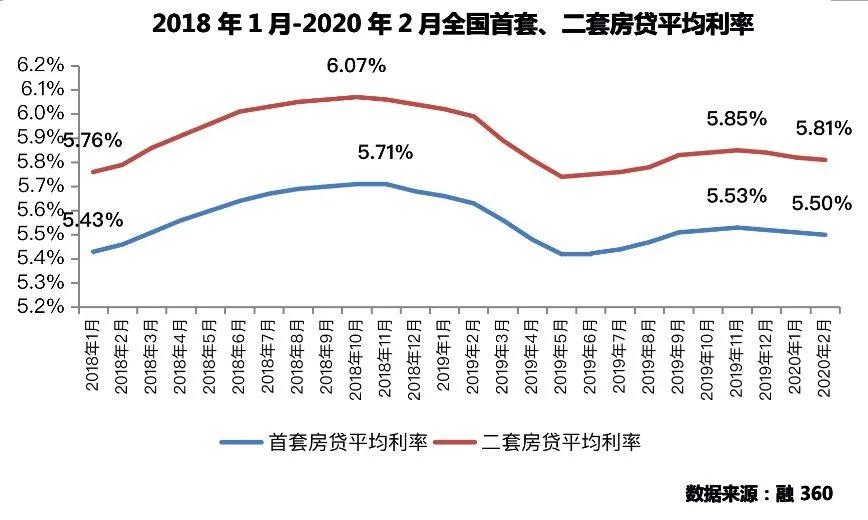

融360数据显示,截止2020年2月,全国首套房贷平均利率跌至5.5%,环比下降1个基点,二套房贷平均利率跌至5.81%,环比下降1个基点,已经连续3个月走低。

随着LPR利率中枢适度下移,在降低房企融资成本的同时,也将进一步推动房贷利率走低尤其是部分股份制小银行,之前房贷很少的,最近房贷政策可能会出现井喷宽松。而这也会诱使着更多购房者进场。

总之,疫情之于楼市的影响可以用一句话来概括,“塞翁失马、焉知非福”。