原本每年春节期间

售楼部会在年初四正式开放

到元宵节就呈现

新一轮楼市“小阳春”景象

今年受到疫情影响

整个楼市直至到2月底

才开始陆续恢复常态

这导致许多开发商

预计在春节的返乡置业期间

准备的"大丰收"也泡汤了

疫情对茂名楼市影响有多大

从上个月茂名住宅整体成交数据来看

2月市场受冷

一季度压力加重

但其压抑的购房需求

有望在疫情后期释放

(数据来源:珠海翱刊 制图:凤凰网房产茂名站)

对比茂名市全市住宅数据

2月头还是疫情封闭期

茂名市全市住宅成交量价齐跌

但在2月底随着疫情的稳定

开始回暖

(数据来源:珠海翱刊 制图:凤凰网房产茂名站)

从区域来看

茂名2月楼市受阻

各个区域均价均有所下跌

但下跌幅度并不大

如今各行各业都已陆陆续续复工

市场也逐步恢复当中

复工以后茂名楼市会有什么变化

2月18日广东省住建厅发布了

《关于全力支持企业复工复产的通知》

2月19日又发布了

《有序有度恢复商品房正常销售》

意味着楼市正在“解冻”

恢复原有秩序▼

(图源:广东省住房和城乡建设厅)

在这样的情况下

茂名房价是否会有大变化?

来看看茂南区3月份楼盘数据:

(数据以楼盘实际为准 制图:凤凰网房产茂名站)

从房价来看,对比上个月,大多数楼盘项目均价皆有所下调,或许是受疫情影响,开发商采取以价换量的方式成了主趋势;

从项目数量看,目前茂南区未开盘的楼盘较多,19年底土拍市场火热,光12月成交地块就有14宗,再加上疫情影响,计划年间或年后开盘的项目均推迟开盘,这也就间接造成复工与及疫情好转后,新房竞争压力加大;

且在复工后许多楼盘为促进成交量,推出不少打折促销活动。

(图源:网络)

据收集到的信息来看,除了常规折扣优惠、少量特惠房外,不少楼盘也推出了“另类”的优惠政策:

例如小钱购大房,300元抵20000元等;分期减息,分期付款可减免部分利息;团购优惠,组团来可有团购打折价;也有部分楼盘采用了线上购房加APP多重优惠方式等等,所以有意购房的,可先对比,再做决定。

疫情下的扶持政策

而除了楼盘的优惠外

还有相关政策出台刺激市场

为深化利率市场化改革

中国人民银行于2019年12月28日

发布了《中国人民银行公告〔2019〕第30号》▼

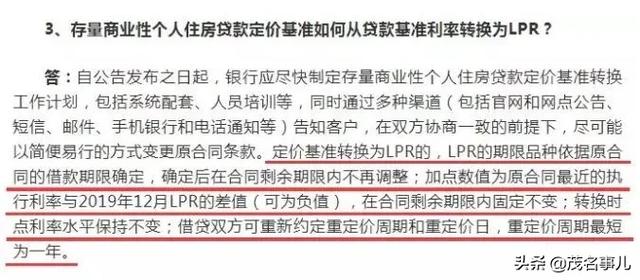

报告中就存量浮动利率贷款的定价基准转换为LPR

有关事宜提出了

规定来推进存量浮动利率贷款定价基准平稳转换

且表明转换工作自2020年3月1日起

原则上应于2020年8月31日前完成

也就是说现在已经启动

房贷利率要如何转换

根据我国官方数据显示,2019年9月末时,个人住房贷款余额为29.05万亿元,而在2019年第四季度末时为30.07万亿元。这也就意味着近30万亿的存量房贷,即将迎来计价方式的巨大变化,对拥有房贷的家庭影响深远,这次改动影响数亿人。

- “重签合同”

由于之前都是旧基准利率浮动的贷款,很多都要进行一次转换,大家可以理解为“重签合同”。

按照之前央行官网公布的“存量房贷”的利率政策来看,就是由“基准利率+上浮多少”,转成“LPR+基点”。所以,未来所有房贷,都将以LPR利率作为参考基准,房贷是涨是跌、是增是减,都要视LPR利率而定。

- LPR加减点

在2月20日新一期的LPR报价中,1年期贷款市场报价利率(LPR)为4.05%,较上一次下降10个基点;5年期以上LPR为4.75%,相比之前下降5个基点(房贷基本都是5年期以上)。

加减点就是地方银行根据基础值,自己做出调整。可以根据银行自己的情况,当地的经济情况、和当地居民的需求,看是加一点还是减一点,更加注重“因地制宜”的效果。

所有人必须进行转换LPR

想来大家最最关心的问题,那就是“所有人都必须进行LPR转换吗?”。

没错,无论新旧,哪怕是10年前签订的房贷,都要进行LPR转换。

早有央行的公告明确:2020年3月1日开始执行,预计8月31日前完成。同时,LPR转换的政策是强制性的,不是选择题!除非,你的房贷在一年内即将到期了,换不换都没有影响。

由于房贷利率的上浮下调,大家的房贷利率都不是全部相同的,更早一些买房的可能拿到了9折优惠,而在利率上浮期购房的可能是上浮20%。

房贷率转换以后还有折扣吗

折扣依旧存在,因为加点可以为负值。

利率转换,重签之后的第一年,你的贷款利率是不变的,所加基点=实际房贷-2019年12月5年期LPR利率(4.8%)。

举个例子:

1、9折房贷的转换

所加基点=4.41%-4.80%=-0.39%,也就是说,“加点”是“-39个基点”。

2、上浮20%房贷的转换

所加基点=5.88%-4.80%=1.08%,也就是说,加点是“108个基点”。

需要注意的是,加点一旦确定,将会伴随整个还款周期。此外,这次重签合同还有一个非常重要的事情,你要确定你的房贷利率重新定价的周期。

选固定利率,还是一年一变?

这次转换,央行给了所有人一次改变房贷的机会。

央行提供了2个选择:

- ①一年重新定价一次。房贷利率每年均可调整一次,如果当年最新LPR利率下降,房贷利率同样随之下降。

- ②固定利率。意味着,在未来20年或30年整个房贷周期,利率都会保持不变。

机会只有一次!那么,到底应该选择固定利率还是一年一变的浮动利率?

固定利率的好处是,如果未来加息,自己的利率不会跟随上涨。而浮动利率好处是,如果未来降息,那么房贷利率可以一直调整。

从现阶段的情况来看,利率下降仍是大趋势。而且在2月27日,相关的发布会上,中国人民银行副行长刘国强也表示,要继续推进LPR改革,引导整体市场利率和贷款利率下行。也就是说LPR改革下,利率下行是“大方向”。

所以根据图表来看,选择一年一变的浮动利率或会更好。

LPR利率转换虽然短期内不能为我们省下多少钱,但对于二三十年的房贷来说,几十年累积下来,可能也是一笔“巨款”。

不过到底选择固定利率还是换成LPR加基点,还是要取决于个人,最姐只是根据提供参考。

在疫情的影响下

房企为了回笼现金

大都会想办法推出一些优惠

而且不少城市都针对房地产行业

提出了多项帮扶政策

至于现在是不是买房的好时机

精明的你心里应该也有了答案

如果你打算买房

那你是选固定利率还是浮动利率?