楼市又到了关键时刻。

维稳还是刺激?托底还是重启?遏制上涨还是防范大跌?

这些问题,终于有了答案。

01

第一个信号来自高层会议,“房住不炒”再度得到重申。

4月17日,中央会议指出,要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。

这是继去年4月和7月之后,高层会议再提“房住不炒”,但大环境与过去已然完全不同。

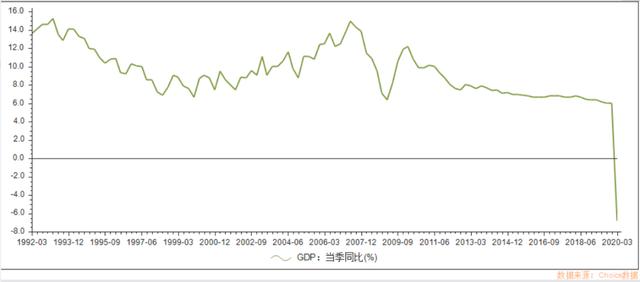

毕竟,这一次疫情冲击之大前所未有,正如《GDP-6.8%!最难时刻已过?》一文所说,2020一季度GDP增速同比下降6.8%,创下40年来新低,恢复经济任重道远。

正因为这一点,许多人寄望于房地产重启,以为楼市会重新复制2008年和2015年的历史。情绪激荡之下,个别城市甚至出现炒房新苗头。

在地产面临转向的关键时刻,高层会议再提“房住不炒”,其间传达的政策信号,可谓不言而喻。

就在最近一段时间,包括青岛、济南、广州、驻马店、海宁、宝鸡等地的楼市松绑新政,接连《遭遇“N日游”》,同样可视为政策定力的体现。

当然,房住不炒,并不意味着抛弃房地产,而是不刺激不炒作。

一言以蔽之,既要遏制大涨,又要防范大跌,稳房价稳地价稳预期,这正是 “促进房地产市场平稳健康发展”的题中之义。

02

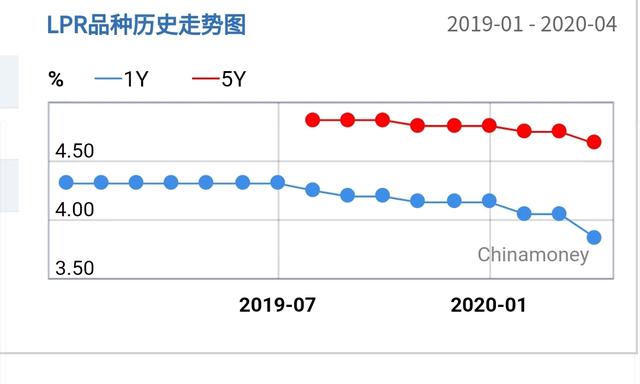

第二个信号来自于LPR利率,非对称降息再次登场,楼市继续被区别对待。

4月20日,最新一期LPR利率发布:

1年期贷款市场报价利率(LPR)为3.85%,较上月降低20个基点。5年期贷款市场报价利率(LPR)为4.65%,较上月降低10个基点。

实体利率(1年期LPR)降低20个基点,楼市利率(5年期LPR)降低10个基点,不难看出,这一次降息仍是非对称降息。

实体利率和楼市利率再次遭到区别对待,反映出决策部门对于楼市的态度。

事实上,正如《房贷利率转换来了》一文所说,新LPR模式,将楼市利率与实体利率分离,本身就为楼市定向调控提供可能。

事实上,自新LPR模式创设以来,1年期LPR累计调整了5次,累计下调46个基点,而5年期LPR仅调整了3次,累计下调20个基点。

这相当于为楼市筑上拦水大坝。从而避免一旦降息,货币之水漫溢到地产,实体经济无法真正享受政策利好的情形。

可以说,这两个动作传达了同样的信号:房地产暂时被搁置,不会像过去一样直接走上刺激重启之路。

03

毕竟,比房地产更重要的东西多了去了。

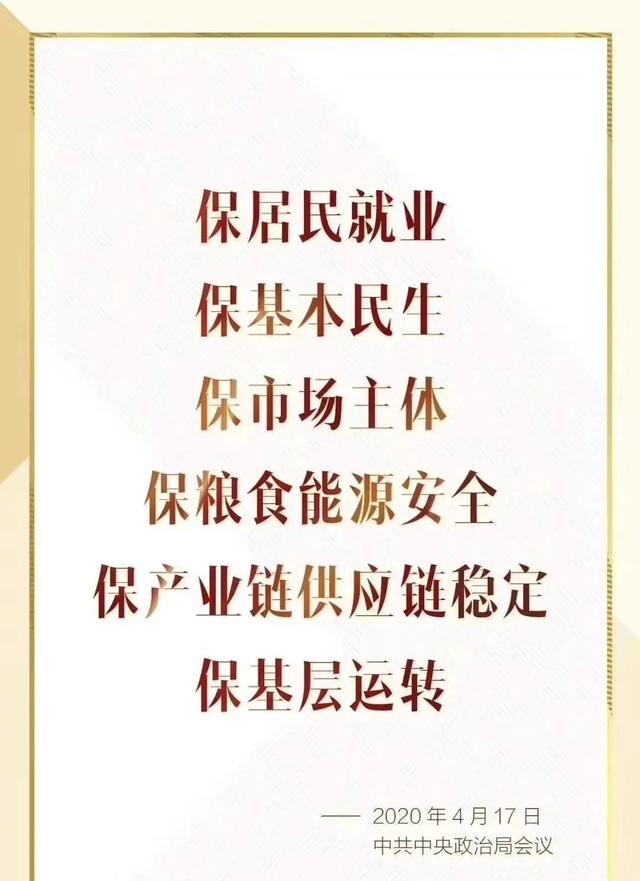

这从高层会议最新提出的“六保”就可见一斑:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。

无论就业还是民生,无论企业生存还是粮食能源安全,无论产业链供应链稳定,还是基层正常运转,都是底线所在,关乎基本盘。

维护这些底线,都不是简单刺激房地产就能完成的。

值得一提的是,无论是“六稳”还是“六保”,都将就业放在首位,足见保就业对于经济民生的重要性。

保就业的关键在于中小企业。

数据显示,中小企业贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量。

这正是政策百般呵护中小企业的关键原因所在,也是防止货币宽松的利好被地产截流的原因所在。

04

重振经济,不靠房地产,那么靠什么?

重要会议对此有清晰定调:

1、财政政策要更加积极有为:提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率,真正发挥稳定经济的关键作用。

2、货币政策要更加灵活适度:运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。

3、消费、投资、出口三驾马车同步启动:在消费上,积极扩大国内需求,扩大居民消费,适当增加公共消费。在投资上,积极扩大有效投资,实施老旧小区改造,加强传统基础设施和新型基础设施投资;在进出口上,支持企业出口转内销。

这其中,“抗疫特别国债”被提上日程,“降准降息”也获得明确预期,而老旧小区改造、传统基建、新基建并重,扩大内需和扩大投资仍旧是稳经济的关键所在。

可见,稳是大局,保就业保民生是底线,帮扶中小企业是硬核要求,房地产的优先级真没那么高。

所以,请务必适应“房住不炒”新格局,做好现金流管理,提高抗风险能力,及时摆脱炒房思维,恢复楼市投资的本来面目。