01 前言:房地产的历史任务到了一定阶段,即将转入下一阶段了

1 先简要说下房地产的前世今生。

78年改革开放之前,因为土地制度的不同,其实并没有房地产这个概念。

同年的7月1号,第五届全国人大通过了的《中华人民共和国中外合资企业经营法》中明确提出“土地使用费”的概念。

接下来就是80年,北京成立了住房统建办公室,又建立了北京市城市建设开发总公司。这类国企性质的公司,统筹着城市建设和改造项目。

这个时候,房地产概念,开始产生了。

82年的时候,国务院批准:郑州、沙市、常州、四平这四个城市为试点城市,推行新建住房补贴出售。

88年的时候,深圳举行了中国第一个土地拍卖,这场意蕴深远的拍卖,让房地产从此名正言顺!

94年,中国财政史推出了重要的改革——分税制。同时还出台了住房公积金制度。

所以,中国真正意义的房地产时代,应该从88年开始,至今已经32年了。

房地产元年

2 房地产在前二十年,对于中国经济的贡献。

88年之后,房地产经过十年的萌芽起步阶段,本来也波澜不惊的,直到98年,突如其来的变故,给了房地产巨大的机会。于是,98年开始取消福利分房制度;99年,开始个人消费贷款。房地产开启了盛世二十年。

先让一部分人富起来,再让少数带动多数,最后达到共同富裕,国家是如此规划的。

放在中国的企业当中,也是如此。先让一些行业火起来,再带动其他行业,最终共同繁荣。

毫无疑问,在那个时候的中国,唯有房地产行业,能担当这个大任!2003年,国家第一次明确,房地产是国家支柱行业。

至于具体原因,观察员就不多说了,咱们看下房地产这个行业,是如何当起国民支柱产业的:

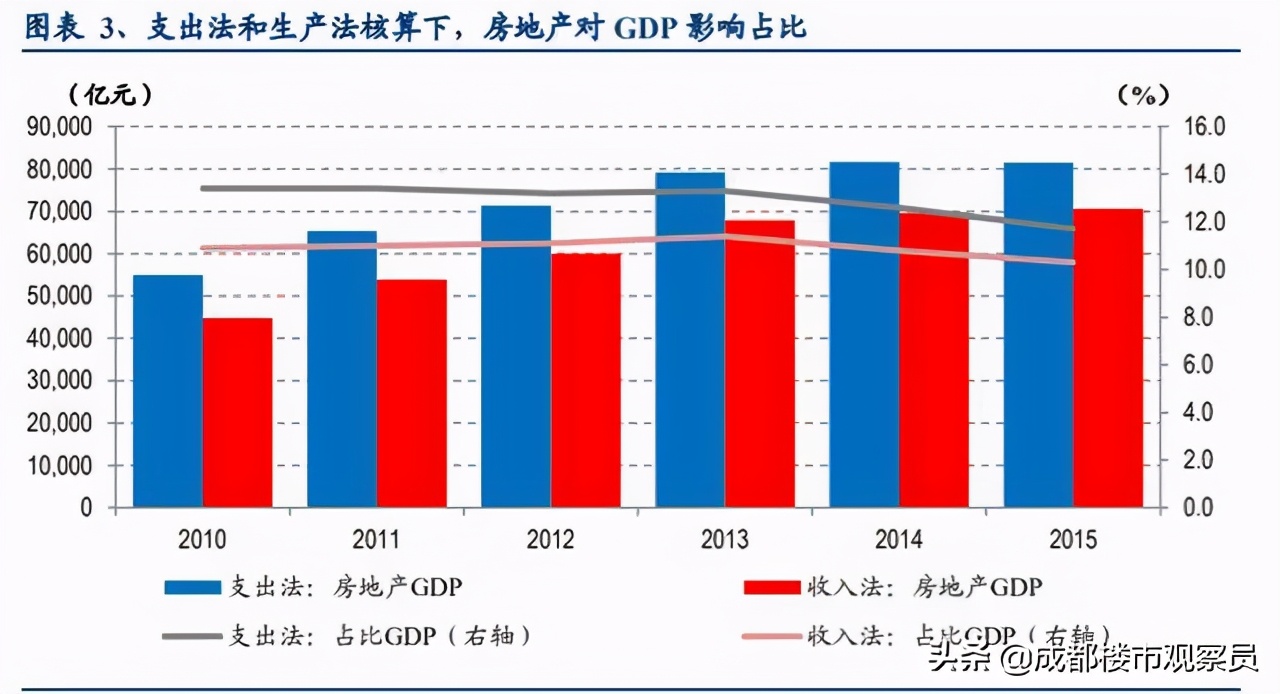

中银国际估算,2016年房地产行业占GDP比重或达到20%;

国际货币基金组织的计算,中国房地产投资占GDP的比重为23.73%。

五年间房地产对GDP影响占比

房地产对上下游需求拉动

可以看出,过去二十年,房地产毋庸置疑是国民经济支柱行业!

3 现阶段的房地产,地位依旧,但任务转变了。

首先,需要明白的一个道理是:

截止目前为止,乃至未来十年,暂时还找不出一个行业可以替代房地产行业!

这个是大原则、大前提。

原因有三个,其一是房地产达到了一定的体量,可谓是尾大不掉了。其二是截止目前,没有一个行业能够像房地产一样,上下游牵连上百的行业链。其三,城镇化依旧在继续,并且仍有很大空间。

比较靠谱的数据

虽然房地产行业的地位依旧,仍然是国民支柱行业,但是其任务开始转变了。

作为过往中国经济引擎的房地产企业,虽然依旧强健,承担蓄水池的作用,但是其诸多不良的影响,也在逐渐凸显。

第一,虚高房价套住了太多资金,掣肘了很多行业的发展。

第二,部分地区过热过高的房价,降低了人民的幸福感。

第三,中国经济的转型,要求要逐渐改变这种以房地产为主的粗放型经济结构。

所以,房地产虽然地位短时间依旧不可动摇,但是开始着手去房地产化的过程;虽然依旧承担蓄水池的作用,但是会逐渐降低其比例。

经济结构调整

02 白银时代:房地产的定位决定了房住不炒,开启了楼市的稳与分化

1 未来十年,房地产仍是国民经济支柱行业,平稳健康发展有利于整体经济运行

说到这里,很多人会有疑问了,房价再慢慢涨,怎么就会对经济有利呢?

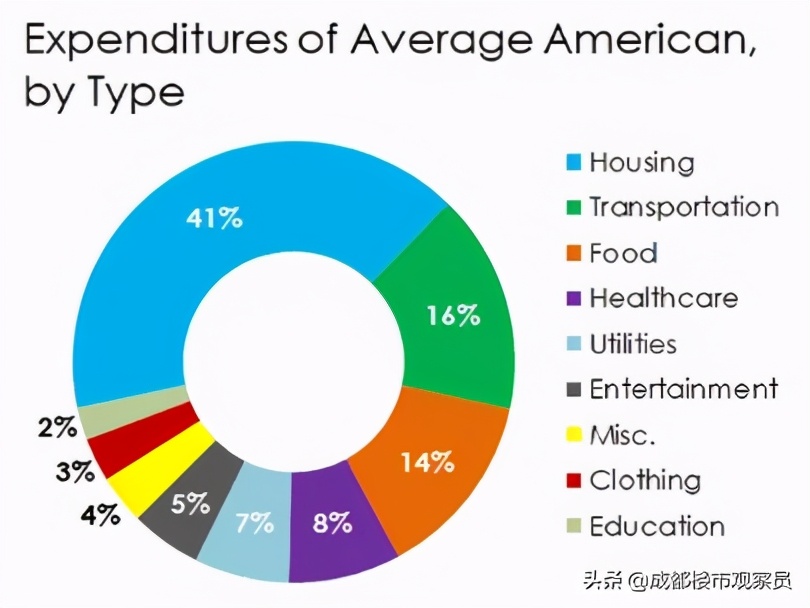

咱们先来看下一个数据,那就是在美国房地产占居民消费比例:

美国家庭支出占比

从这张图可以看出,即使发达如美国,住房支出依旧占据了家庭平均支出的41%。

这说明了一个问题,那就是即使经济高度发达的国家,房地产依旧在起国民经济中占据很大的比重。这就从结果论证了,为什么观察员说,未来十年甚至更久,房地产依旧是国民经济主要组成部分。

下面一句话,很多人会说,这是个驳论,但实际这是个结论。

虚高过热的房价,会抑制经济发展;但是平稳健康发展的房价,是很有利于经济的!

很多人,经常不假思索的一说房价高,就影响其他行业发展,这是不对的。

咱们反向逻辑来思考,假如说房价平稳发展的涨价,会抑制其他消费,那么按道理过往二十年,房价涨幅如此之大,应该严重抑制了其他行业的发展才对!

但是实际情况来看,过去二十年,其他行业无一不是飞速发展,是不是房地产行业带动的结果,咱们暂且不论,但毋庸置疑高速发展的房地产,并没有抑制其他行业的发展,这是肯定的!

反向逻辑推导

2 尾大不掉,非一日之功;水滴石穿,需不断摸索。

自从2016年,房地产的比重达到了GDP的五分之一,国家就注意到这个问题了。“房住不炒”基本策略也是这一年第一次提出来的。这个时候还有另外一个因素,部分城市的房价,已经高的百姓怨声载道了。

简单说就是,数据层面,比例开始超标,民意层面人们也开始抱怨过高的房价,严重影响到了幸福感。

这个时候,如何对待房地产行业,是一个迫切的问题。

一方面,房住不炒刚刚提出;另一方面,过往依靠房地产快速发展的局面,暂时还未扭转过来。随着16年下半年,全国性的大多数城市的普涨之后,各个层面开始真正意识到了高房价的危害,纷纷正视,着力调整势头,下定决心要扭转局面。

据不完全统计,2017年全国超过55个城市或地区出台了160多次调控政策,其中不仅包括限购、限贷、限售,还包括公积金贷款、商住房、信贷、土地出让、二手房交易监管等方面收紧的政策。

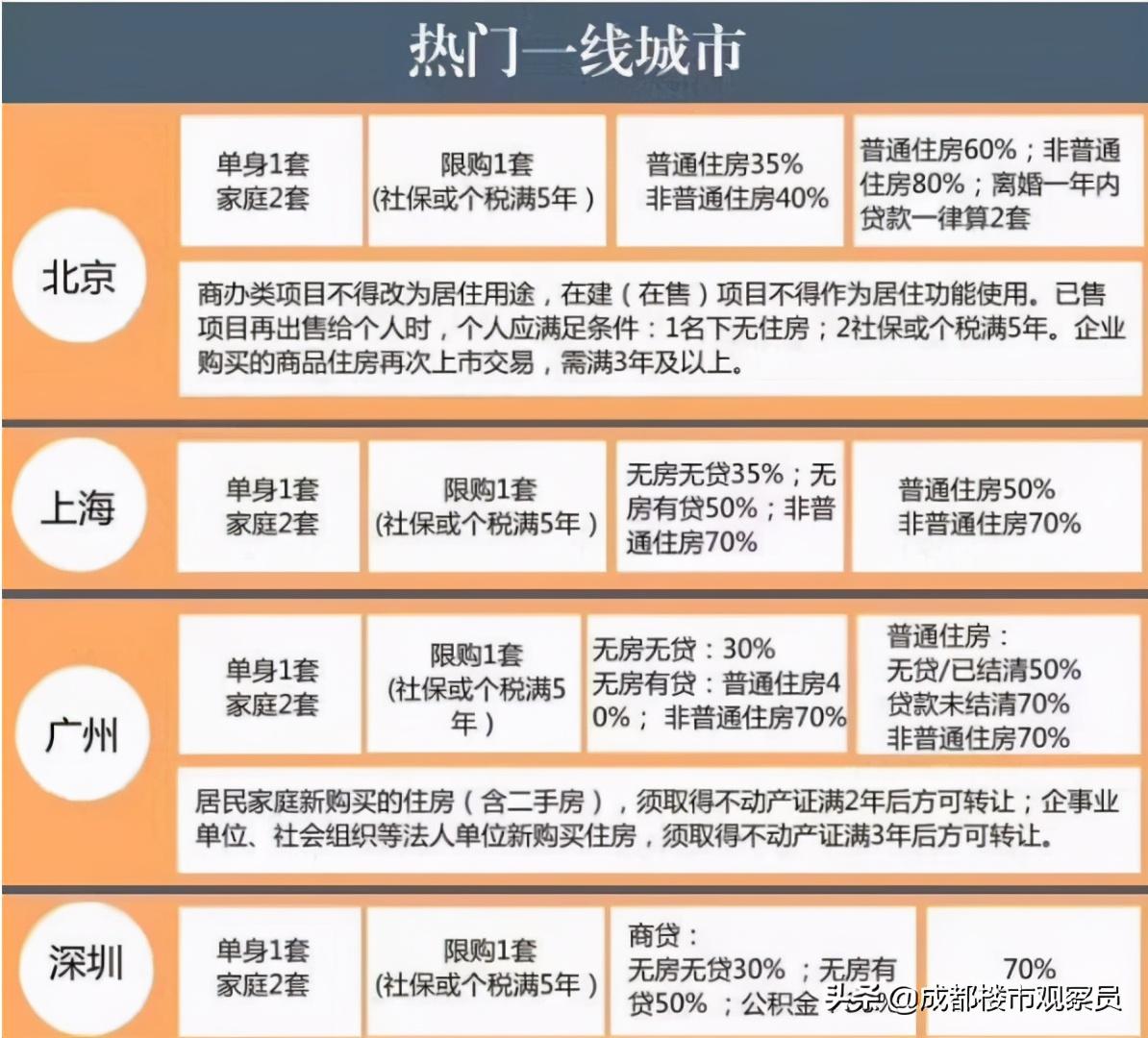

一线城市楼市调控

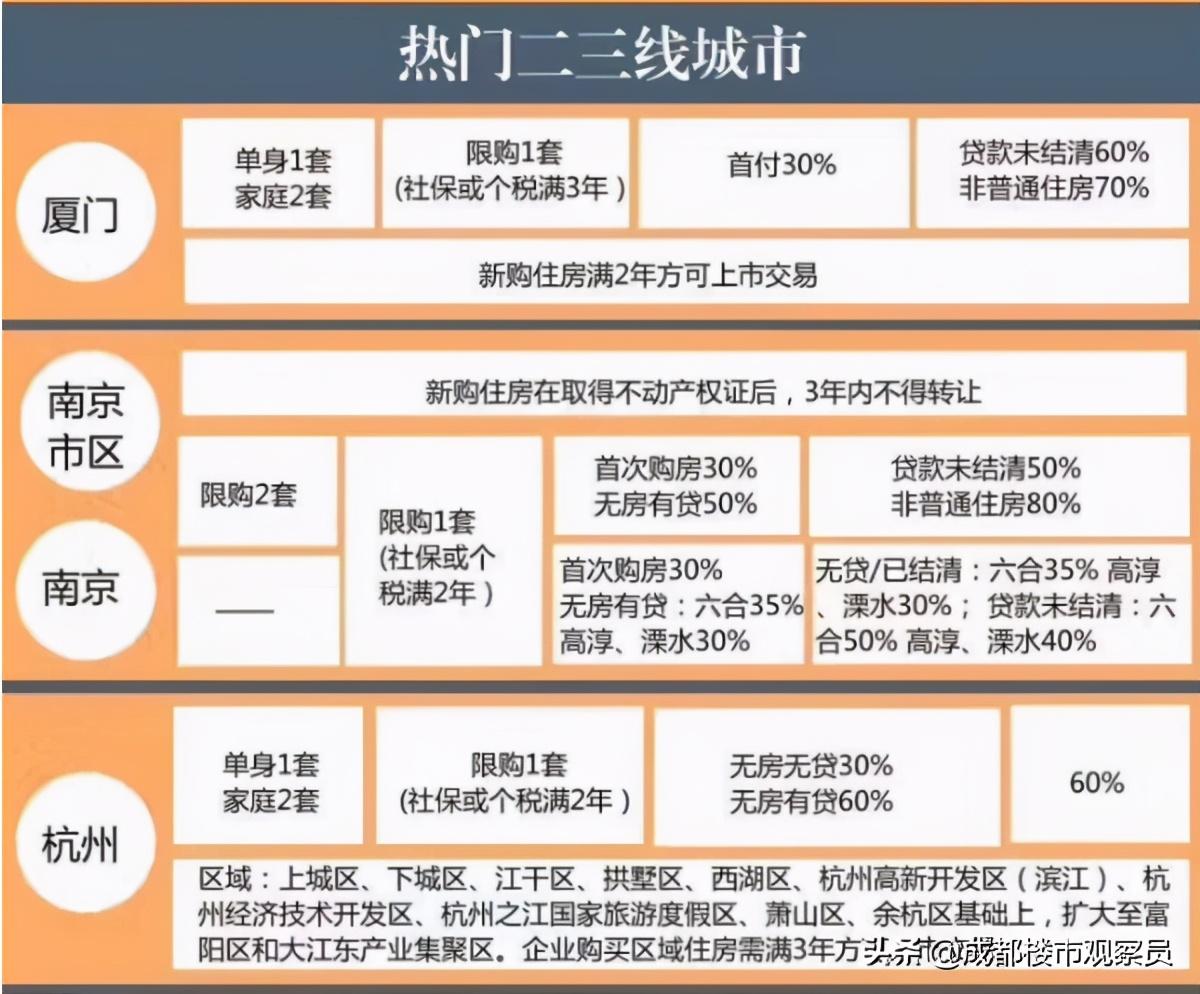

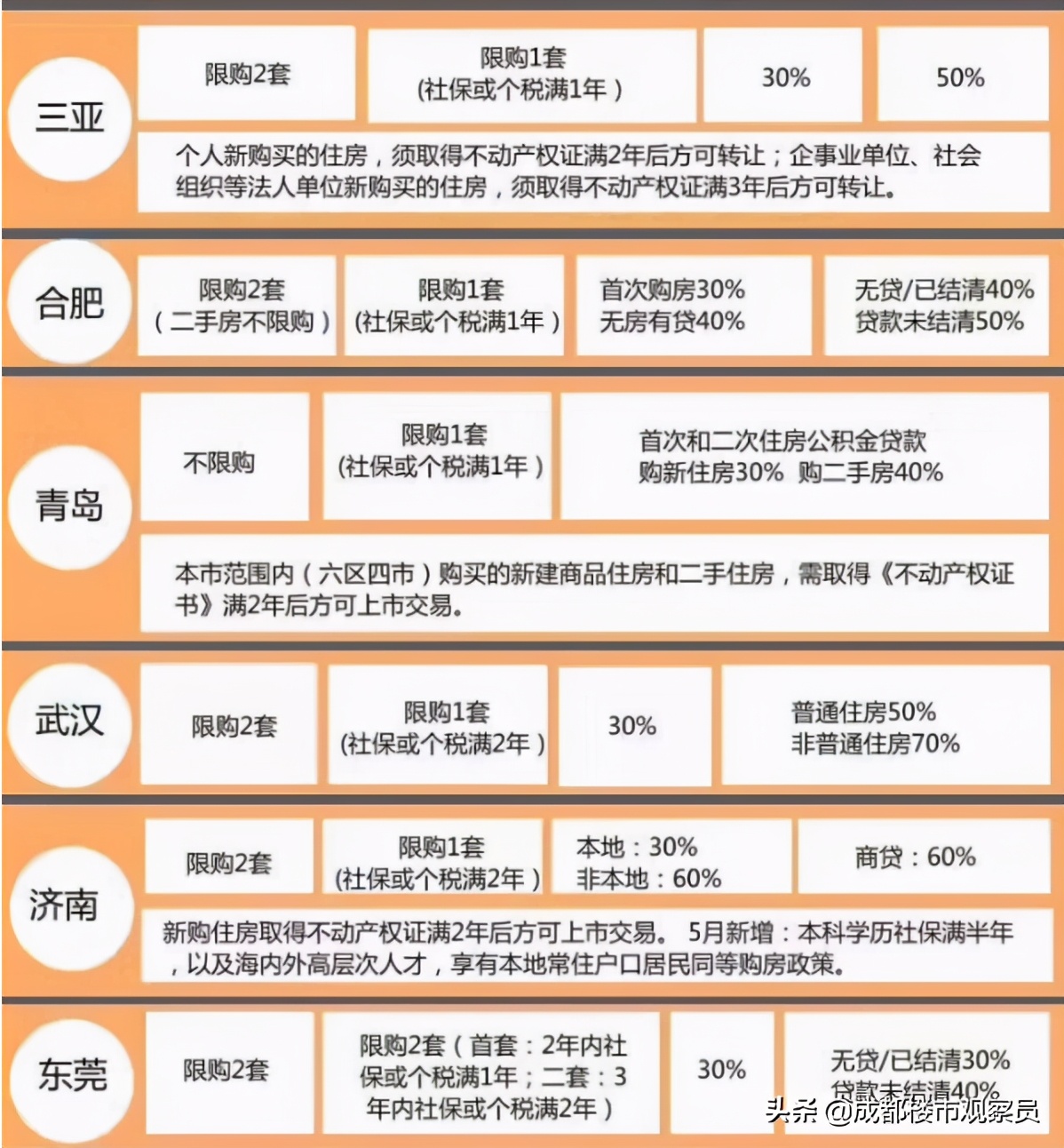

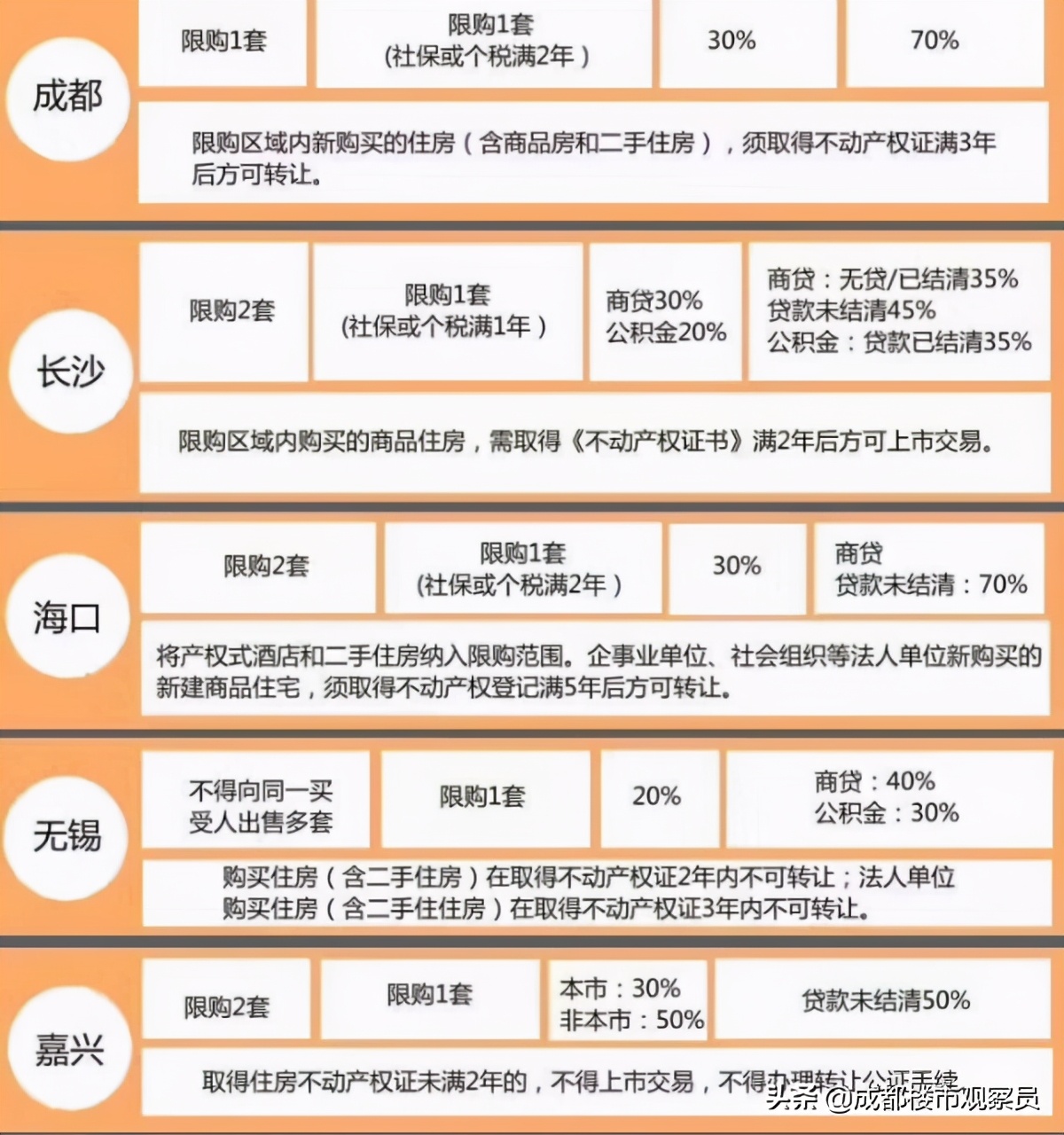

部分二三线城市楼市调控

部分二三线城市楼市调控

部分二三线城市楼市调控

部分二三线城市楼市调控

2017年,开启了全国楼市调控元年!

然而,楼市是一个多方面,全方位的综合体,岂能一开始调控就可以全面根治的。在2017年全面调控开启之后,全国楼市适当的降温,也给了各方面一个缓冲时机,慢慢转型改变。

各个区域,各个城市对房地产的依赖程度,大有差异,很多时候一刀切是不能圆满解决问题的。另外就是过往经验让大家有了个错误的认知:房地产是不败翁,楼市调控不能伤筋动骨,过后该如何,还是会如何。

在这种复杂情况,又在这种全民错误认知的情况下,虽然过后一两年,楼市降温了一部分,但是依旧后劲强,治标不治本。

果不其然,在今年疫情之后,全国楼市竟然出现了报复性的反弹,多地热门城市房价竟然逆势上涨。

全国房价前十城市涨幅情况

3 调控加码,坚定房住不炒,是为了楼市平稳健康发展。

这个时候,全国各大城市纷纷再次开启了调控加码,具体名单就不再做表。这样做的目的,只有一个:房住不炒是不可动摇的大基调!

这样的效果能达成两点:1 给楼市降温,2 坚定房住不炒的战略定位

深层次目的也有两点:1 促使差异区域被迫转型,2 更正全民错误认知,树立信心

但是大部分人,在这点上的认知又陷入了歧途。

房住不炒,不是要让房价下降。上文已经说了,房地产依旧是国民经济支柱行业,牵一发而动全身,众多的调控是为了让房地产实行长效机制,健康平稳发展。

房住不炒的内涵,其实应该如下:

坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策、一城一策,从各地实际出发,采取差异化调控措施,及时科学精准调控,确保房地产市场平稳健康发展。

从这个内涵当中,我们可以提炼两个关键点:

1) 三稳:稳地价、稳房价、稳预期

2) 因城施策:一城一策,从各地实际出发,采取差异化调控

其实,这两点就揭露了未来楼市两大发展趋势特征:稳与分化。尤其对于房产投资来说,这两点是逻辑思维的根本,是房产投资的基础。

平稳健康发展

03 调控加码:因城施策下的调控区域化

过去十几年,中国各级城市发生了很多变化,对于楼市来说,最重要的一点,莫过于城市吸引人口的变化。而过去十几年的城市人口变化,某种意义来讲,预示着未来十年城市楼市房价的变化。

咱们先看2000—2010城市人口变化:

2010前十年城市人口变化

咱们再来看2017年城市人口流入变化:

2017年城市人口变化排行榜

从这两份数据,咱们其实可以简单分析出两个方面:

1) 10年前十年的人口流入,奠定了北上广深过去十年的房地产高速发展。

2) 过去五年的人口流入,预示着未来十年,哪些城市房地产的高速发展。

从这两个方面来推测,近五年人口大量流入的城市,必定会引起楼市房价的强劲涨幅,那么这些城市的调控,很大可能需要加强才行。

果不其然,今年全国各城市房价的涨幅排行,就验证了这种推测。

6月房价排行

如果说2017年,是楼市调控元年的话,毋庸置疑,2020年是楼市调控加强年。

今年各地楼市调控,多达300多次,尤其是以下的重点城市,纷纷加码调控,号称史上最严。自7月以来,不到3个月时间,深圳、南京,东莞、杭州、宁波、内蒙古、沈阳、常州、内蒙古、烟台、郑州、三亚、扬州、福清、常州、成都、长春、唐山、银川,纷纷调控加码。

如果咱们再仔细研究这些调控城市的具体政策,咱们还会发现很多问题:

1) 不同的城市,要用不同的策略

2) 不同的城市,调控目的不一样

简单总结就是,因城施策的大前提下,要给一线城市和热门的强二线城市,是要给楼市去虚火;对于其他城市,则是要给楼市去库存。

这也就是观察员所说的,调控区域区域化,不同的城市用不同侧重点的调控方式,因城施策,以保证其房地产健康平稳发展。

平稳健康发展

04 楼市变化:长期化的持有将是趋势

咱们上文论证了未来楼市的三大显著特征:稳、分化、调控区域化

那么对于购房者而言,在这种显著趋势下,应该如何把控,才是最合适的?

咱们简单分解购房者为三种:刚需、改善和投资。不同目的购房者,需要采取不同策略。

简单说刚需,观察员的一贯态度都是,能早点上车,就不要迟疑,住是第一要务;对于改善来说,要进行房产优化处置;对于投资来说,做好针对性投资和长期持有的打算。