在多地密集收紧楼市调控后,热点城市楼市成交有所回落,土地市场热度也明显降温。

多家研究机构的统计数据显示,尽管1-9月房企拿地规模同比显著上升,但是从单月来看,代表房企拿地规模持续下滑,9月拿地金额更是创6个月新低。同时,全国300城土拍溢价率也创下4月以来新低。

业内人士认为,土地市场降温的原因,除了受热点城市调控政策收紧、供地结构改变的影响外,还和8月底“三条红线”融资规则试点实施有关,资金面收紧下,企业拿地积极性有所回落,土拍溢价自然明显下滑。预计四季度,土地成交量也或呈现“翘尾”趋势,流拍现象或有所加剧,房企投资仍将维持审慎态度。

代表房企拿地规模创6个月新低

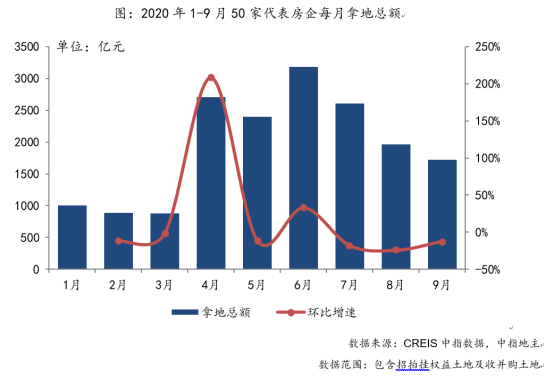

中指研究院的数据显示,1-9月,TOP100企业拿地总额23796亿元,拿地规模同比增长9.2%。

尽管1-9月拿地同比显著上升,但是从单月来看,代表房企拿地规模持续下滑。中指研究院的数据显示,1-3月,受疫情影响,部分城市推地节奏放缓或暂停,50家代表房企拿地规模较小;4月起,在市场置业信心逐渐恢复、各地优质地块推出量增加以及资金面略有改善等因素影响下,50家代表房企拿地积极性明显提升,5月略有回调后6月又升至上半年最高点,进入三季度拿地规模整体呈持续下滑趋势。50家代表房企中,32家9月拿地金额较前8个月均值出现下滑。

克而瑞研究中心的数据也显示,9月31家典型房企新增土储总建面为3124万平,环比下降10%;新增土地成交总价为1655亿元,环比下降1%;平均成交楼板价5299元/平方米,与上月相比同比提升9%。

对于9月房企拿地规模创6个月新低的原因,克而瑞研究中心认为,8月底三道红线监管政策开始落地施行,政策效果持续显现,房企投资热情维持低位,部分资金比较紧张房企拿地力度也有收缩。

不过,中指研究院企业研究副总监刘水接受券商中国记者采访时则表示,可能会受三道红线影响,但是三道红线的监管政策、出台时间、实施办法没有正式发布,所以短期对企业负债没有硬性约束力。他认为,拿地规模下降是企业拿地节奏正常调整。由于4-7月大部分房企积极扩土储,已经获得充足的土地储备,且临近年底偿债压力增大,因此进入三季度后房企开始放缓拿地节奏。但不排除部分财务状况良好或前几个月投资不足的企业后期会逆势拿地。

300城土拍溢价率创4月来新低

随着房企拿地态度普遍趋于谨慎,土拍溢价率也明显下降,流拍率开始上升。

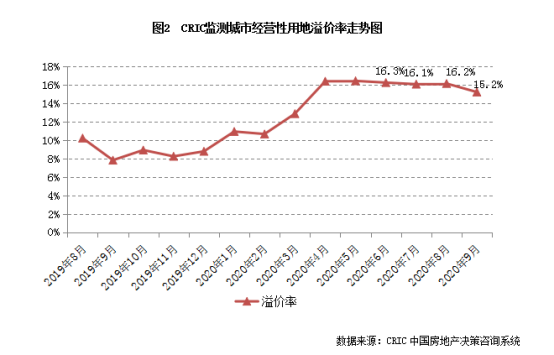

克而瑞研究中心的数据显示,9月,全国300城经营性用地土拍溢价率环比下降1个百分点至15.2%,创下今年4月以来新低。

分能级城市来看,各能级城市市场表现不一,除二线保持上涨外,其余能级城市热度均下降。具体来看,一线城市的溢价率在上海保障住房供应明显增加、高溢价成交地块明显减少的影响下降至4.4%的低位。二线城市中,西安、宁波、福州、厦门等多城有热点区域地块出让,特别是成交量较大的西安在高新区中央创新区有多宗地成交溢价率过百,宁波的余姚、慈溪也有多宗宅地溢价率超50%,拉动二线城市整体溢价率明显上扬,增至16.0%。三四线城市方面,成交体量较大的惠州、徐州等城市本月高溢价地块明显减少,使得9月成交溢价率环比下降2.5个百分点,降至16.6%,为今年下半年以来的最低水平。

对于土拍溢价率降低的原因,克而瑞研究中心认为,除了受热点城市调控政策收紧、供地结构改变的影响外,还和8月底“三条红线”融资规则试点实施有关,资金面收紧下,企业拿地积极性有所回落,土拍溢价自然明显下滑。

溢价率下降的同时,流拍现象明显加剧。克而瑞研究中心的数据显示,9月,重点监测城市土地流拍率升至9.3%,较上月增加3.2个百分点。流拍地块主要集中在三、四线城市,其中3成是商办地块,涉宅用地则位于区位偏远、周边配套欠缺的远郊区域,房企拿地态度更为谨慎。

不过,条件优越的宅地仍然是各大房企的必争对象,如厦门岛内的湖里蔡塘地块,吸引了多家实力房企争夺,最终以最高限价成交,成交楼板价为50536元/平方米,实际可售楼板价达58553元/平方米,再次突破厦门实际成交地价“天花板”;再如宁波镇海宅地,吸引了21家房企争夺,最终成交溢价率高达34%。克而瑞研究中心认为,接下来,随着优质土地供应占比的进一步下滑,这些地块的竞争会更加激烈。

四季度土地成交或呈“翘尾”趋势

9月,土地市场热度明显降温,土地侧调控成效显现。

对于四季度的土地市场趋势,克而瑞研究中心认为,为控制过高的土拍热度,确保房地产市场平稳有序发展,近来地方供地力度明显增强,9月份土地成交规模同、环比均由负转正。从月内各地政策动向来看,各地调控力度仍是有增无减,多城市均强调了要增加热点城区的优质土地供应,9月份的土地供应量也创下了年内新高。以此来看,四季度的土地成交量也预计会如以往一样呈现“翘尾”趋势。

不过,克而瑞研究中心同时指出,联系近几个月热点城市供地动向来看,接下来优质土地的占比预计还将会继续下滑。同时,近来“三条红线”融资规则正式在12家房企试点实施,多地对企业拍地资金做出限制。在“钱紧”的背景下,房企将会更加关注少数优质地块,条件普通地块的流拍概率将会进一步上升,四季度流拍现象有可能会有所加剧。

对房企来讲,克而瑞研究中心认为,短期来看,由于持续高压的政策管控,房企投资仍将维持审慎态度,但是一些债务层面健康的房企仍有望保持积极投资力度,而针对部分资金层面压力较大的房企,可能会采取收紧投资力度,紧抓销售回款以优化负债的策略。