一个影响今年楼市的大事来了!房地产贷款集中管理!

作者:知识星球找老齐的读书圈

在2020年末的最后一天,一个大家都没怎么关注的时间段,却出现了一个重要的消息,央行,银保监会下发通知,建立银行业金融机构房地产贷款集中管理制度,并且已经从昨天,也就是2021年的1月1日起实施,那么这个制度到底意味着什么呢?

首先,去年我们都听说过,给开发商定了3条红线,通过资产负债率这些指标,从而限制开发商的融资,强行给开发商降杠杆,一下让很多开发商十分担忧,自己的资金链会吃紧。但这只是从资金的需求端来调降杠杆。如今建立银行金融机构房地产贷款集中管理,这就是从总的供给端,再带上一道枷锁。目的还是要降低资金流向房地产的总数量。

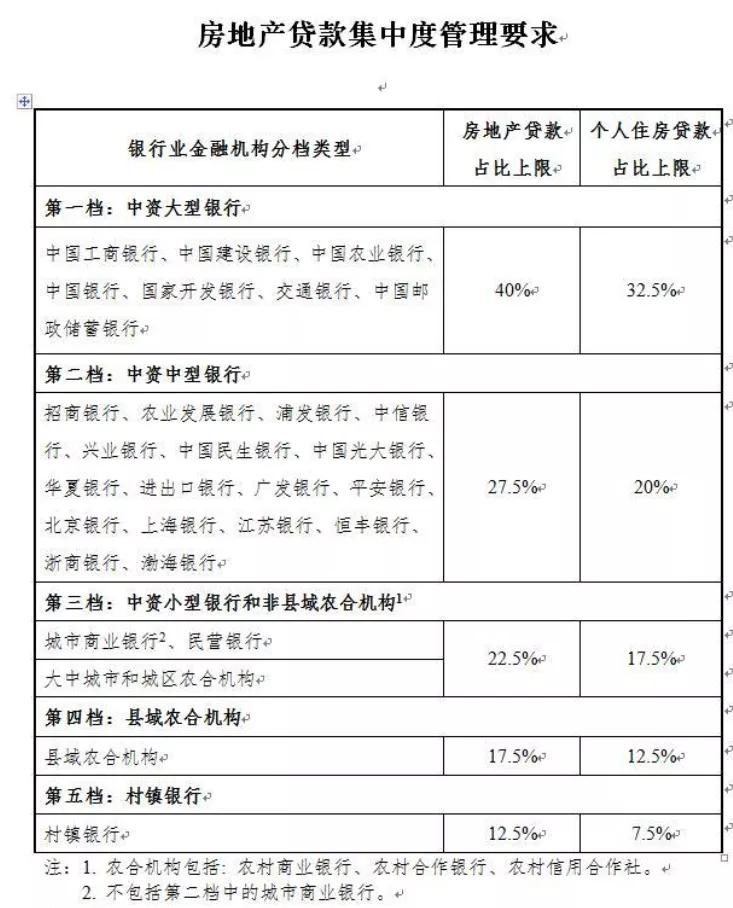

其次,房地产贷款集中度管理制度会对各个银行,订立一个贷款上限,也就是说一个银行的的涉房贷款,应在你的贷款总比例中,提出一个上限的要求,不能超过这个数字。具体能有多少,每家银行可能不一样,但可以肯定的是,工农中建交几大国有银行最多。国有大行涉房贷款能到40%的比例,个人住房贷款占比上限是32.5%,而一般的中小银行将受到比较大的影响。招商兴业民生这样的中型银行,比例将下降到27.5%和20%,一些城商行和民营银行,最高只能22.5%和17.5%。

第三,从实际效果来看,对于大行们的影响不大,只有建行和邮储略高于规定的上限,基本跟现在的水平差不多,明显受到抑制的将是城商行,比如青岛银行,厦门银行,郑州银行,这些城商行都明显超标,现在有两个解决方法,1是往回收个人房贷,2是多增加实体经济的信贷。也就是说要么你降低分子,要么加大分母。

综合来看,这个政策的意图就是逼着银行们,把更多的钱投放到实体经济当中,而不只是在那里发放房地产贷款,目前阶段,虽然影响不会特别大,因为大部分银行,还是能够达到标准的,但是这个标准他也在动态调整,现在是经济复苏周期,所以各方面贷款比较多,这样房贷的占比显得没那么高,而一旦经济减速下来,那么房贷的问题就会超过红线,房地产贷款就面临快速收缩的压力。另外,这个百分比也不是一成不变的,央行和银保监会的目的已经很明确了,就是要从供给和需求两端,来给房地产行业去杠杆,给居民端去杠杆。居民负债过高,已经严重影响了经济内循环,更影响了需求侧改革的大局。所以这个必须要给予改变。

老齐从一些开发商那里也了解到,其实现在金融监管已经有了非常大的转变,今年经济会议我们提出了明确的建立租房市场,而针对地产商这块,现在金融上是鼓励大家去盖房自持出租,而不再鼓励开发销售,也就是说你盖房往外出租,我可以给你贷款,但是如果你借钱拿地卖房,那么银行原则上不支持。这就让开发商的资金更加捉襟见肘,为了能从银行获得更多的贷款,开发商估计要被迫转向自持物业的开发,去建设那种长租房。预计这两年开发商自持物业的长租房可能会越来越多。

对于我们个人来讲,住房贷款这块可能未来会越来越紧,所以我们还是那个观点不变,如果你是刚需,你买房要自己住,那是可以买的,特别是在长三角和珠三角地区,可能未来房价不会大涨,也会小涨,所以早点买,可能心里也会好受一点,年初买比年底买要好,年底贷款额度就会比较紧张。而且未来可能个人住房贷款额度,会越来越少。一旦经济拐点下行,可能一下下半年就没有额度了,所以要买房自住的,确实可以考虑了。

但是,要买房投资的,甚至是买房改善的,最好还是谨慎,未来房贷逐渐收紧,也就意味着二手房接盘的会越来越少,目前贷款已经在向新房倾斜,因为新房才能拉动土地销售,各个地方对于二手房都做了贷款上的各种限制,现在基本二手房要付出很大的首付比例,而且贷款也不怎么爱批了,房贷额度下降,首先砍掉的也肯定就是二手房的贷款。所以买房的钱进得去出不来,看着房子市值好像再涨,但是卖一下就知道了,他到底有多难卖,如果你还不在长三角和珠三角的经济带上,那么就更难了。特别是北方的房价一直都在跌,估计2021年,也依旧会继续回落。所以我们给的建议是,非必要不买房,投资的坚决不买,改善的可以先换租。现在租金很便宜,租金回报不到2%,都不够贷款利息的一半,相当于你跟房东各出一半钱,但房子是你在住。非常的划算。