2021年第一个交易日,A股上涨0.86%,喜获开门红。然而有意思的是,银行、房企两大板块却上了跌幅榜前5。

究竟为何?

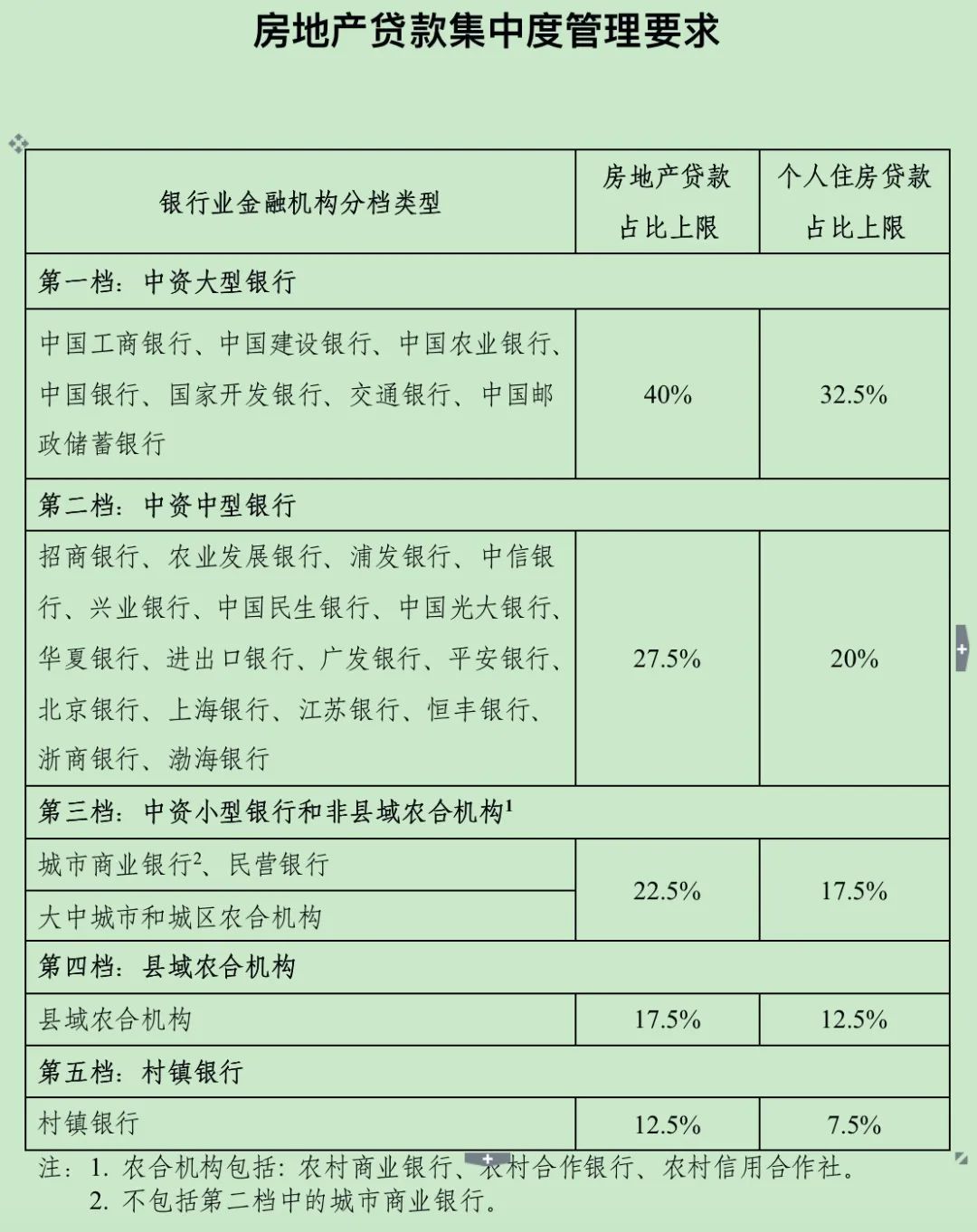

上周末,银行、银保监会突然发布“关于建立银行业金融机构房地产贷款集中度管理制度的通知”,给银行的房贷业务设置了“两道红线”。具体是:

银行的房地产贷款占比(房地产贷款余额占该机构人民币各项贷款余额的比例)和个人住房贷款占比(个人住房贷款余额占该机构人民币各项贷款余额的比例)不能超过央行和银保监会规定的上限。

影响是给银行房贷业务被戴上“紧箍咒”,房贷因为坏账率低,一直被银行视为香饽饽。现如今受到了限制,意味着银行们今年难以得到“低风险,高收益”的资产,部分银行坏账率可能会上升,业绩很可能会下降。

通过下表我们还可以发现,先不谈小型银行,在不少大中型银行当中,其“房贷比”已经超过了监管上限,这意味着未来两年或4年需要压缩。对银行来说,这不轻松,相当于把最好吃的一块肉削去一部分,慢慢地去啃硬骨头,苦日子来临是正常的。

此外,房企也跌了,究竟为什么?

“两道红线”的出来,表面上看不是针对房企,但是对开发商影响很大。一方面,如果个人房贷被压缩,那么购房的资金肯定会减少,也意味着进入房企口袋的钱减少。另一方面,“两道红线”当中,有一个是房地产贷款占比,即房地产贷款余额占该机构人民币各项贷款余额的比例。房地产贷款包含开发贷和按揭贷。也就是说,如果房地产贷款被压缩,那么开发贷肯定受影响,开发商向银行借钱肯定更难了,

2020年三季度末,人民币房地产贷款余额是48.83万亿元,房地产开发贷款余额是12.16 万亿元,个人住房贷款余额 33.59 万亿元。

除此之外,加再上监管部门引前对房企设置的“三道红线”,可以说开发商们受到的影响并不亚于银行。

值得一提的是,三家政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)也在房地产贷款集中度管理要求里面。这说明两点:

1、政策性银行进军楼市,但政策性银行不大可能给个人发放贷款,主要是给地方政府或国企,比如棚改、旧改、保障房建设等。政策性银行在这个表里说明国家发展政策性住房的决心。

2、政策性银行的“房贷比”与商业银行一样,与受到监管的限制,说明棚改、旧改资金贷款也要受到限制。对于三四线城市来说,则是利空。

2021年,中小银行面临负债端和资产端两大压力,负债端是第三方互联网存款被下线,中小银行揽储压力加大,资金端方面,房贷资产被压缩,优质的客户流失,未来中小银行的处境更加艰难。

2021年,开发商面临极大的生存压力,行业内兼并重组将加剧,强者恒强,弱者出局。

2021年,炒房客从银行获得资金的难度将加大,因为当银行压缩房贷时,第一目标肯定是借钱炒房的人,因为他们的还款能力太弱,风险太高。