当头一棒,该来的终于来了。

相信很多人都看到了:

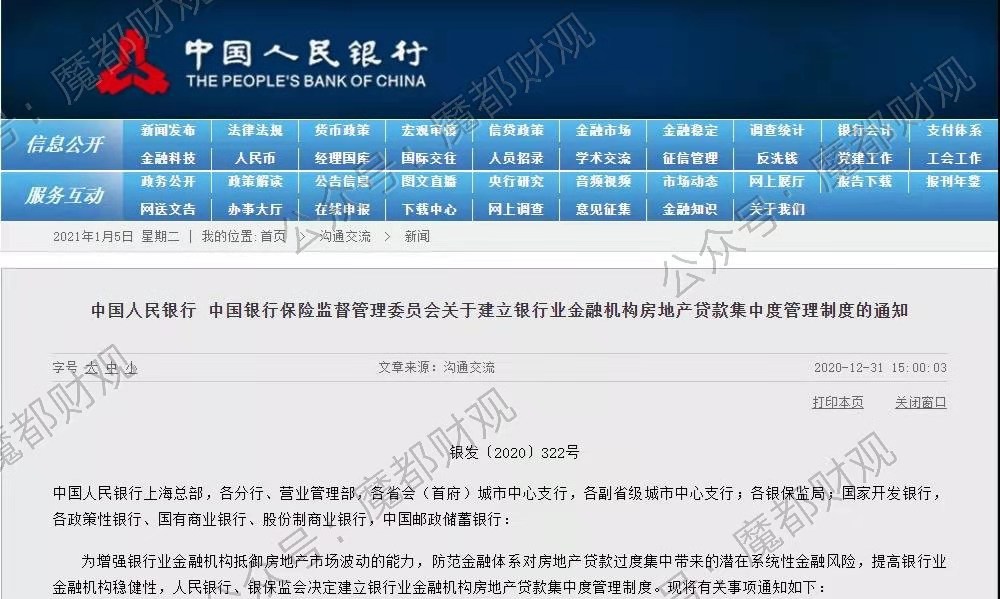

这张表格,来自2020年12月31日,央行和银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

概括来讲,楼市的“钱口袋”,正式被高层扎上了两条红线。

第一道红线是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

之所以说“正式”,是因为早在2020年9月,监管已经传出风声。

此次官宣,“打开天窗说亮话”想传达什么信息?会造成什么影响?

是福?是祸?

还有更实际的,房贷利率会不会抬头?

1

房贷利率“风向标”,已经横盘8个月,短期可能会抬头。

这里先和大家说个概念,目前(2020年8月25日之后)发放的个人住房贷款,已经统一转换为LPR(贷款基础利率)定价。

所谓LPR,可以理解为一条底线,是指金融机构对其最优质客户执行的贷款利率,分为1年期、5年期两种。

其中,5年期LPR利率,将直接影响房贷利率的高低。

放贷的银行,会参考信用、期限、抵押等等情况,为每一位客户进行加点,最终得到每个人实际的房贷利率。

关键点来了,这个初始的LPR利率是如何制定的?

其实是由18家银行共同报价得出(每月20日公布)。

哪18家?中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、招商银行、兴业银行、浦东发展银行、中国民生银行、西安银行、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行。

那么,问题就变得简单了,这18家银行的个人住房贷款余额多寡,将直接影响其报价,进而影响最终LPR利率的升降。

所谓贷款余额,指的是银行机构放贷出去,还没收回来的钱。

我们来看,2020年央行的《二季度货币政策执行报告》中,截止2020年上半年,人民币贷款余额为165.2 万亿元。

其中,个人住房贷款余额为32.5万亿,占比19.6%。

好像占比并不太高,与往年对比,相当健康,所以,高枕无忧?错。

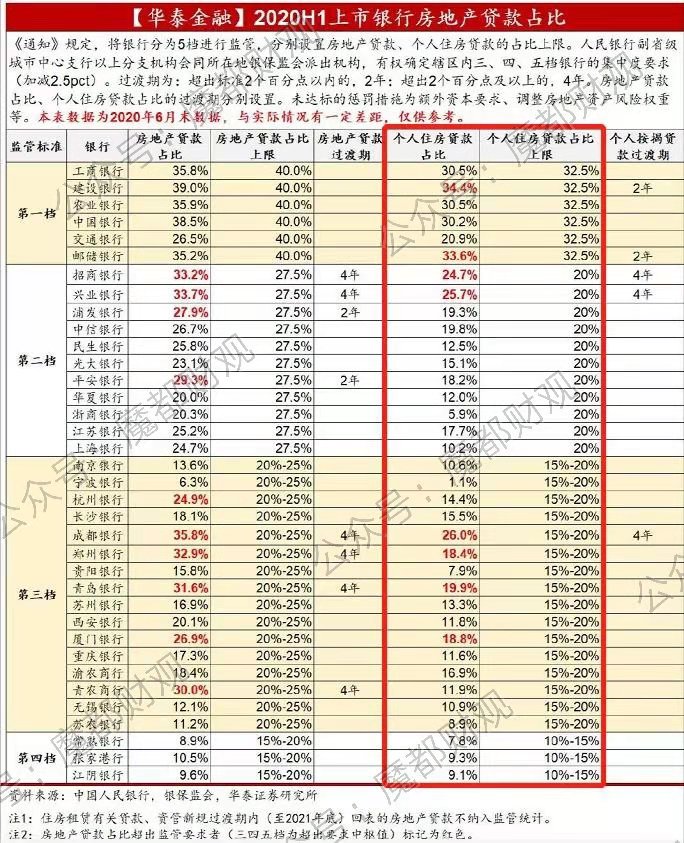

根据华泰证券的研报披露,2020上半年这个19.6%,几乎已经让各家银行,顶到红线了:

上图红框中可见,18家参与LPR利率报价的银行中,建设、招商、兴业银行分别超越“红线”1.9、4.7、5.7个百分点。

参与LPR利率报价银行机构中,第一档工商、农业、中国银行的腾挪空间,至多只有2—2.3个百分点。

以上得出,截止2020上半年,18家参与LPR利率报价的银行机构中,已经有6家“吃紧”,占比超过三分之一。

只有交通银行,以及第二档银行机构的个人住房贷款占比相对宽松。

2

但注意了,众所周知,2020年下半年全国的复工复产有序展开,楼市同样复苏。

据国家统计局数据,2020年1-6月份,全国房地产开发投资6.28万亿,同比增长1.9%,而去年前5个月均为负值。

下半年收官,4大一线城市的成交面积同比增幅高达72%,年末“翘尾”回升的行情非常明显。

目前,2020下半年的银行信贷数据尚未披露,但料想在这样的行情催动下,18家LPR利率报价银行中,恐怕至少再有三分之一“吃紧”。

以上,2020整年合计,超过60%的LPR报价银行的个人住房贷款余额,将或临近,或超过“红线”。

这样的境况下,银行间对LPR报价的唱多情绪一定会加重,短期内有概率直接拉伸LPR利率,导致个人房贷利率上升。

另外,从2020年5月开始,LPR利率已经横盘了整整8个月:

为什么横盘这么久?

一般来说,复工复产带来的货币宽松政策,会导致利率的下降。

但历史经验告诉我们,几次货币宽松导致的利率下降,最终肉眼可见的繁荣还是出现在楼市。

此次货币宽松背景下的LPR横盘,已经是在疫情下,对楼市最大的“容忍”了,毕竟楼市万万崩不得。

那么去年的最后一天,央行和银保监会放出“红线”文件,隔天就实施目的为何?

第一,如文章开头所说,实际监管的“风声”已经在去年9月出现。

监管层与银行层面该谈的谈,该准备的准备,时间足够,实际政策执行并不是那么突然。

第二,正式官宣,目的在于打开天窗说亮话,明确释放信号,目前楼市稍热,是时候败败火了。

这一点从文章开头的表格中,可以看出监管层为银行制定的“红线”较为温和,留有余地。

没有完全卡死,而且有2-4年的过渡期,可以说“很温柔”了。

但对于银行机构来说,对这次官宣做出回应是必要的。

预计在今年一季度,LPR利率会打破横盘,出现上升,各家银行机构的房贷审批也会收紧。

也就是说,房贷审批的“关门时间”已到,想要上车的各位。

抓紧往里挤挤,时间比想象中的紧迫。

3

房贷政策不断收紧,很多人会不会感觉似曾相识?

刺破日本房地产泡沫的要素,难道在中国出现了?

我们看到某些文章将此次官宣,等同于1990年3月,日本颁布的《房地产融资总量规制》。

后者被解读为引发日本房价腰斩的主要原因,真的是这样嘛?

其实完全是瞎扯。

实际上,近年来有关日本房地产泡沫的研究,越来越倾向于日本主动挑破当时的资产泡沫。

在日本颁布《房地产融资总量规制》之前,1989年5-12月,日本央行通过3次加息,将利率水平从原先的2.5%提升至4.25%。

到随后的1990年8月,利率水平已经升至6%,这类短时间,大跨步的加息动作,才是真正的“杀手锏”。

另外,中日楼市的区别显而易见,当年日本的繁荣和破灭非常迅速,起于1985年,结束于1991年。

短短7年而已,对目前的中国楼市参考价值十分有限。

还有,目前日本的城镇化率已经超过93%,而根据中国社科院的研究显示,到2025年中国城镇化率才预期达到65.5%。

当然,罗列这个数据,并不是要无脑鼓吹房地产,而是显示两国市场的本质区别很大。

他山之石,在这里不一定能攻玉。

所以,鼓吹房地产崩溃论的水军们,赶紧洗洗睡吧。

4

最后,“红线”政策对市场的影响方面,直白点说,对二、三档中的小型城商行的影响会非常剧烈。

某些小型城商行在消息放出的第一个工作日(1月4日),就将一季度的全部按揭份额放出。

那么接下来遇到优质申请人怎么办?会批,但放款要拖到一季度末,或二季度初。

当然,部分银行会选择增加贷款总量的方式,以抵消个人房贷抵押贷款的占比,挤出额度做按揭。

这一方式实际就是政策初衷,倒逼银行机构向其他行业贷款。

这一切,最直观的影响就是“钱荒”,钱变少了,通常来说,一般临近年底才会出现按揭限量。

但预计今年的三、四季度的资金就会非常紧张。

当然,今年中小微企业贷款的规模一定会增加。

而且,受到供需关系的影响,今年中小微企业贷款政策波动会比较大。

以上,总结一下:

有机会能上车买房的,上好车的,请一定珍惜,以及抓紧,抓紧,再抓紧!

2021,请珍惜你的“上车”机会。

以上为正文,来自视同。

【END】

接下来还有最重磅的——上海各区小区涨幅排名!

我们为每个行政区制作了过去一年涨幅排名前50的小区名单,只要搜索或扫码关注我们的矩阵公举号“魔都财观”,并在对话框内输入行政区名即可。